Perdone caviar1, no , no lo sabia.

Gracias por la aclaración.

Perdone caviar1, no , no lo sabia.

Gracias por la aclaración.

Y , si me lo permite, admitame un consejo : Más importante y urgente que la selección que haga de la cartera será tener claro que Vd será su mayor enemigo. En ése plazo, habrán momentos en los que se encontrará con pérdidas del 30/40% . Ahí estará la clave , si logra mantener la calma y no asustarse y vender, créame. Si lo supera, tendrá muchísimo ganado . Reciba un saludo.

Muchas gracias,

No sólo se lo permito, se lo agradezco un montón !!! Soy consciente de la volatilidad de hecho me “como” un -50% con az valor, afortunadamente no me puse nervioso y ya voy con un 25% en positivo más o menos.

Muchas gracias

En ése caso, amigo, está Vd más que preparado. Le felicito.

Buenas noches, D. @Roberto_Martinez:

En primer lugar le felicito por tener claro su objetivo, marco temporal y capacidad de aguante de la volatilidad.

En mi caso concreto, yo invierto siguiendo el método que Nick Murray propone en su libro “Simple Wealth, Inevitable Wealth”. Hice una entrada sobre el mismo en la Biblioteca de la Comunidad.

Si usted se plantea un plazo de inversión de +15 años, desde mi modesto punto de visto le recomendaría que elija los fondos teniendo muy en cuenta las comisiones. En plazos de 5-10 años creo que la gestión activa tiene sentido; a mayores plazos, existe la llamada “reversión a la media”, que Bogle define como “la venganza de Newton sobre el mercado de valores”. Muy sucintamente, sostiene que un fondo que haya tenido un gran track record tiene un período de under performance, que acaba por equipararlo a los índices. A más largo plazo, más probabilidad de reversión a la media. +15 años, creo, son bastantes para la gestión activa en Large Caps.

Dicho lo cual, si yo estuviera en sus zapatos, optaría por:

Y haría rebalanceos anuales.

En relación con la forma de entrar, depende de si considera que el mercado está barato o caro. Si no lo puede juzgar, haga aportaciones mensuales y en 1 año tenga metido todo el dinero que espera invertir.

Para cualquier cosa, a su disposición.

Buenas noches,

Me parece una reflexión muy acertada esto que comenta.

Saludos

Estimado @Jtinversor:

respecto de su consejo : “Optaría por un buen fondo de gestión activa de Small Caps, sean Americanas o Globales, con otro 40% de la cartera.”

¿ Que fondos en particular considera buenos para este cometido ?

Mil gracias por sus consejos,

Me pondré a buscar algún small cap y los fondos de gifford, para la parte indexada tengo bastante en el plan de pensiones de indexa.

Había pensado en invertir también en el equiponderado del sp500 no sé qué opinión tendrá de él.

Mil gracias de nuevo

@Kurosasori: muchas gracias por sus palabras.

@rinimi: yo no soy ningún experto y en este foro hay voces más cualificadas que yo. Si tuviera que elegir un fondo de Small Caps Americanas, optaría por alguno de los siguientes, en orden de preferencia:

T. ROWE PRICE US Smaller Companies Fund A - EUR - ISIN: LU0918140210

Threadneedle American Smaller Companies 1E - LU1864950479

Según cómo por el Robeco US Select Opportunities D - ISIN LU0674140396

Sobre el primero, me parece un muy buen fondo de la, para mí, mejor gestora. El segundo es el que llevo en mi cartera a la espera que la gente de Openbank incorpore el primero a los fondos contratables, a pesar que lo considero un magnífico fondo porque contiene una cross section de small caps: growth, blend, value; lo que ofrece una buena representación.

El tercero me parece un fondo muy interesante, pues cubre mid caps de sesgo Value, único sector en que los estudios de mercado demuestran que la gestión activa genera más valor que la pasiva incluso en el largo plazo (puestos a pagar, que sea para algo útil).

En el marco de las small caps hay países que también son sobresalientes, como la confederación Helvética. Hay fondos suizos de Small Caps que ofrecen magníficas rentabilidades históricas.

@Roberto_Martinez: de nada; celebro haberle ayudado. Permitame recordarle que a largo plazo y con su objetivo es importante que mantenga su posición a 40-40-20; es decir: que rebalancee una vez al año.

En relación con el SP500 Equiponderado, creo que le ofrece mayor protección frente a un descalabro FAANG, pues ponderan muchísimo en el índice. Si ud. tiene confianza en este sector, no optaría por un equiponderado, pues no permite beneficiarse del upside de determinadas compañías. Si considera que la actual valoración del SP500 se debe a una sobreponderación en la tecnología y que un escenario como el de 2001(.com) está al caer, un equiponderado sin lugar a dudas. Tenga en cuenta, sobre todo, los costes totales de sus fondos.

A largo plazo los costes equivalen o pueden equivaler a palmar mensualmente cifras espectaculares en concepto de gestión.

Mil gracias tambien a usted por las respuestas.

Una pregunta mas y perdonen la insistencia peor no he visto que se comentase por aqui, conoceis la fintech ironia?? me entere ayer que te da acceso al “supermercado” allfunds y te devuelve todas las retrocesiones de los fondos, hacerse miembro cuesta 100 euros, parece interesante, aunque el nombre de la fintech y la nula publicidad da que pensar…

Un saludoTiene un hilo aquí en +D , IronIA.Tech para invertir en clases baratas de fondos

Gracias ,

No lo habia visto

¿Y si resulta que esos 5-10 años el gestor activo elegido está en su época de reversión a la media?

Pues que el inversor tendrá que sufrir las pérdidas y recordar que cuando invirtió pudo leer aquello del “Rentabilidades pasadas no garantizan rentabilidades futuras” y el “es un activo con el que corre riesgo de perder su dinero”.

Al final quien ha pedido la opinión sobre los fondos es una persona que ha comentado que tiene capacidad para aguntar downside en los mercados.

Saludos cordiales.

Me gustaría conocer su opinión y perspectiva sobre una decisión que debo tomar antes de final de año sobre mis inversiones.

Hasta finales de 2021 estoy exento de pagar impuesto de plusvalías sobre los fondos:

En el momento de escribir esto, cada fondo pesa 9% sobre mi patrimonio total. 18% entre los dos. Las plusvalías que acumulan entre los dos es un 3’4% de mi patrimonio. Los impuestos que dejaría de pagar acogiéndome a esta exención fiscal equivale a casi un 1% de mi patrimonio.

El problema con estos fondos, como sabrán, es que están cerrados. Si vendo mis participaciones en ellos será mi adiós definitivo a los mismos.

Mi grado de satisfacción es relativamente elevado con ambos fondos. En particular con TV SC, donde pago la mitad de comisiones que en el Microcaps.

Si vendiera mis participaciones para no perder ese 1% de mi patrimonio (ahorro fiscal) el efectivo pasaría a integrar otros fondos que también me gustan. Sigma Internacional y Horos Internacional, así como otros que tengo en el radar. La pena es perder mi exposición a microcaps, que Sigma parece que no me la da del todo viendo los tamaños de su cartera.

¿Qué me aconsejan vds?

Gracias

Ojalá pudiera aconsejarle, entiendo que no es fácil su decisión.

¿Que haría si construyera la cartera ahora mismo? ¿Qué tiene menos riesgo de hacerme perder capital permanente o hacerme sentir intranquilo mientras la pérdida es temporal?

Quizás estás preguntas le sean de ayuda si no se las planteó ya.

Siempre son pertinentes. Gracias.

Seria interesante saber cuando un gestor esta excesivamente SOBRE SU MEDIA historica ( tal vez dos desviaciones estandar), para evitar sufrir la reversion a la media.

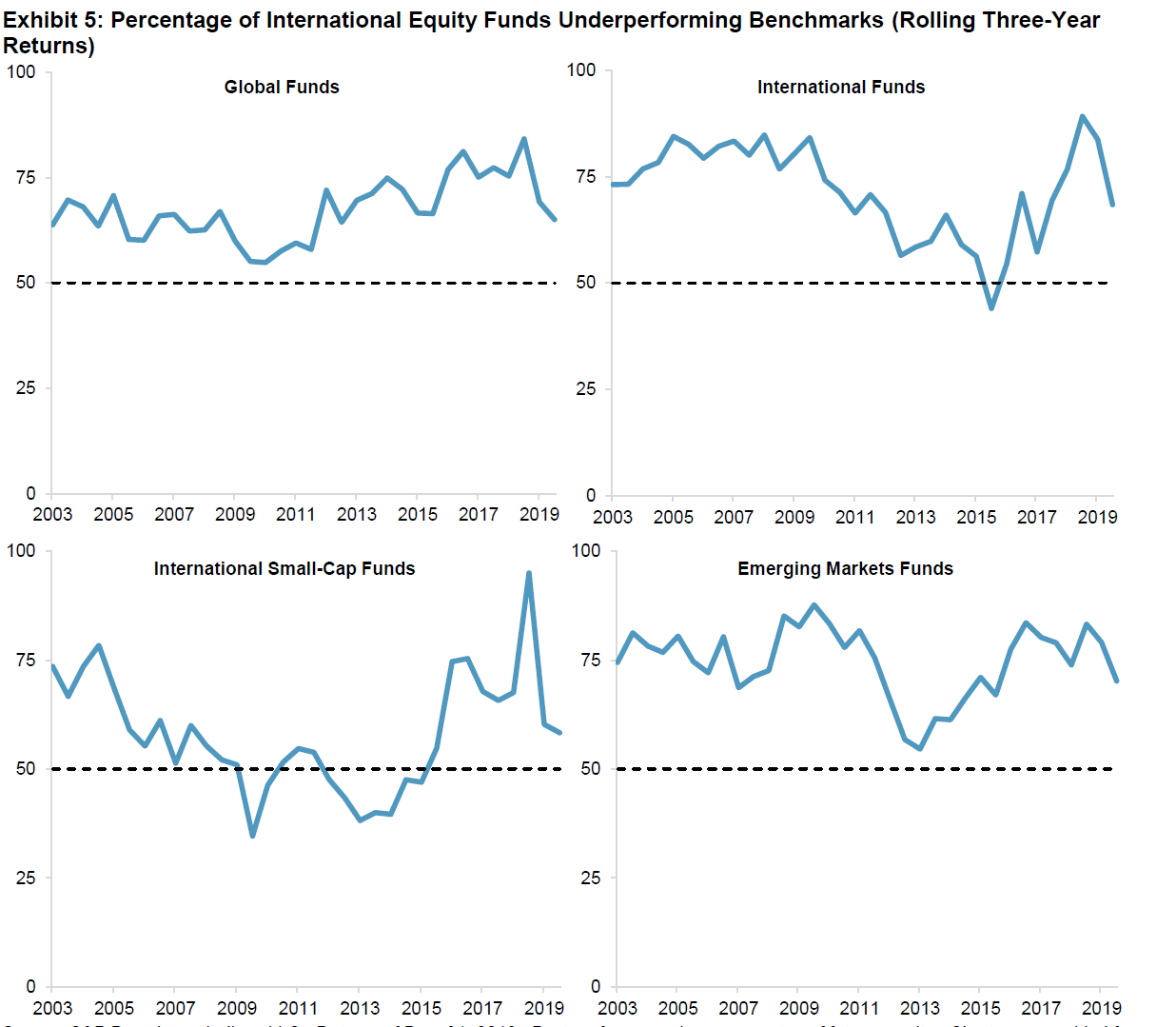

En los informes SPIVA la probabilidad dependiendo de categoría/estilo y los años es aproximadamente un 20-40% a 3 años y un 10-25% a 5 años.

Alguien puede argumentar que entre toda esa cantidad de fondos tiene una manera de seleccionar los mejores y aumentar sus probabilidades.

Pongamos el ejemplo a 5 años, 10-25% y seamos generosos, subámoslo a una probabilidad de acierto del 60%!

En el primer caso calculemos la probabilidad de acertar dos veces en 10 años, si cogemos un 20%, 0,2*0,2 = 4% de acertar. En el segundo caso del 60%, tendríamos un más razonable 36%. ¿Mejor si no lo calculamos a 30 años verdad ? Ya ven, la cosa no pinta nada bien incluso con un 60% de probabilidad de acertar. Otra cuestión sería por cuanto podemos quedarnos abajo o no, el market timing es complicado. Este es solamente un ejemplo simplificado, ya que las inversiones son dependientes del camino y por lo tanto puede que no sirva con acertar el gestor si no con acertar el mes del timing concreto y las zonas/estilos que puedan ser interesantes etc y no tener que optar al mejor rendimiento de cada zona, pero es solo por ilustrar que es fácil caer en este tipo de sesgos.