Creo que ya ha contado que tiene otra parte de la cartera que se lleva usted mismo y por lo tanto no querría sacar exceso de conclusiones sólo viendo la pata de sus fondos de inversión.

Pero recuerdo, o al menos esa sensación, me ha dado, equivocada o no, que no lo ha pasado nada bien aguantando la tremenda descorrelación de su cartera de fondos con el resto del mercado y tampoco consiguió añadir posiciones en las fases más complicadas del año pasado. Le repito que perdone mi osadía y me corrija si es necesario. Tampoco me acuerdo exactamente de todos sus posts.

Si va a largo plazo, igual debería reflexionar algo más si le interesa concentrar tanto en un tipo de estilo que tampoco le hace sentir muy cómodo. Y ya ha visto hoy como el análisis de según que temas por parte de ellos es bastante discutible en ciertos aspectos que complican luego estar razonablemente cómodo con según que tipo de posicionamientos.

Obviamente aquí todos nos equivocamos a veces y no todos tenemos la transparencia que usted suele mostrar. Vamos que no le estoy recriminando errores pasados ni futuros sino intentando analizarlo desde otro punto de vista.

Le agradezco su respuesta centrada en mi caso. En pos de aún mayor transparencia, para que vea vd mi big picture le doy más datos:

50-55% de mi patrimonio total en value patrio.

Acercándome a la fase de recolección. Lo que en alguna ocasión he llamado IF suave. Eso explica en parte mis prisas en ocasiones por ver resultados. El, pequeño aún, giro hacia fondos como True Capital va en esa dirección de preservar más que de ambicionar.

Me quejé. Critiqué. Pero no saqué un centavo en la caída. Hice caja vendiendo puts pero no aproveché para meter más dinero en el value. Si acaso algo simbólico. No es fácil en cualquier caso saber cuándo hemos tocado el suelo.

En fin, yo creo que he superado la prueba de fuego. Si no con sobresaliente, con aprobado raspado. Una cartera indexada o de bonos no me daría tranquilidad. Incrementar el tamaño de mi cartera gestionada por mí mismo supone un consumo de tiempo de gestión que no me puedo/quiero permitir. Por ello pago a gestores para que administren mi patrimonio. Pero quiero poder confiar en ellos.

Siendo todos fondos decentes de hecho comparto alguno, resulta muy difícil de creer que los mejores fondos disponibles en el mundo para crear una cartera sean todos de gestoras de un mismo pais.

Aparte del sesgo anteriormente mencionado, hecho de menos exposición a emergentes y Asia.

También veo que como yo peca de sobreponderar small-value

Veo que su cartera de fondos es practicamente 100% value (dudo si Bestinver encajaria ya hoy en ese estilo).

Entiendo que tras una epoca dura tema perderse el posible revival del value pero si como entiendo le preocupan las valoraciones actuales del growth (comprensible) quizas podria considerar introducir algun fondo indexado que le aportaria diversificacion de estilos y reduciria los costes de su cartera.

Me gustaría poder aportar confiadamente a algún fondo indexado o ETF, pero los máximos actuales me dan cierto vértigo. Metí una cantidad simbólica en un ETF ligado al Ibex35 cuando éste se encotraba en 8.000 puntos y otro ligado al índice de bolsa de Singapur. Un tercer índice que me parece tiene cierto upside es el FTSE100. Pero por lo demás no me siento tranquilo invirtiendo en índices actualmente.

Entretanto True Value ha sacado True Capital, que me parece un pepino de fondo y, como ve, ya he asignado una parte. La idea es ir aportando más en el futuro. Este fondo tiene comisiones bajas, como la indexación, y además cuenta con la vigilancia de Estebaranz para que no se recaliente, como podría pasarle a un índice.

¿Alguien podría decirme a grandes rasgos qué diferencia hay entre el Baillie Gifford Global Alpha y el Long Term Growth? A simple vista los veo muy similares…

Buenos días de domingo. Me animo a compartir con ustedes la que va a ser la base de mi cartera. Lo que más me gusta es que es tan sencilla como aburrida

No llevo mucho tiempo invirtiendo, pero lo poco que llevo me ha servido para darme cuenta de la imposibilidad de predecir el mercado o de seleccionar los mejores fondos de gestión activa. Además de los agentes externos influyentes/manipuladores de las oscilaciones del mercado.

No soy detractor de la gestión activa, pero hay tantas alternativas y variedades que me hace aún más difícil seleccionar el fondo que más me gusta. Por lo que finalmente me decidí por la siguiente cartera:

PP Indexado MSCI World

Al tener el plan de pensiones indexado al MSCI World, veo innecesario tener un fondo indexado al mismo índice, pero sí coherente tener el siguiente etf que seleccione las mejores compañías del mismo y pueda dar más apoyo.

iShares MSCI World Quality Factor ETF

Después de analizar Fundsmith, Seilern…entre otros, me costaba decidirme, por lo que me decanté por este ETF en su lugar.

Vanguard global small cap.

Vanguard global emerging cap.

Baelo Patrimonio

Me gusta el gestor, la composición de la cartera y me permite llevar algo de oro, inmobiliario y renta fija con unos costes muy razonables.

Vaneck Vectors Global MOAT

Me gusta la filosofía de inversión de este ETF basada en el foso defensivo que promulgan los grandes inversores y que leí, si no recuerdo mal, en uno de los libros de Joel Greenblatt.

iShares MSCI Value Factor ETF

Quería tener exposición en mi cartera a empresas “value” y no me convencía ningún gestor que me hiciera decantarme por su fondo, tampoco los patrio españoles, por lo que me fui a lo fácil.

Tampoco descarto un etf de consumo defensivo que siempre me ha gustado y vigilo para cuando cotice a múltiplos más atractivos.

Este es el grueso de la cartera y destinaré una pequeña parte para especular con lo que yo creo que lo hará bien en el futuro como algún fondo o etf de semiconductores o ciberseguridad.

Eso es todo, de momento, acepto cualquier sugerencia o punto de vista que puedan hacerme ver aspectos que se me escapen.

¡Gracias!

(Los pesos son orientativos, ya que actualmente lo que más peso tiene es el PP, pero porque estoy con mucha liquidez a falta de empezar a distribuir).

@SirHall, copio y pego parcialmente un comentario en otro sitio del usuario Moclano sobre el BG WW Global Alpha, concretamente la parte en la que se refiere a la composición de su cartera:

"…

Su estrategia está orientada a la anticipación de los cambios oferta-demanda; una visión fundamental con perspectiva a largo plazo, en base a cuatro grupos de crecimiento:

I. Empresas de crecimiento incondicional (estiman un 10%, vengan tiempos tranquilos o revueltos). En este grupo podemos encontrar los compounders , compañías de alta calidad del estilo que lleva el Seilern.

II. Empresas de crecimiento rápido (crecimiento anual sobre el 20%-25%). Aquí entran empresas jóvenes, inmaduras, de rápido crecimiento, innovadoras, y/o que se encuentran expuestas a mercados emergentes.

III. Empresas de crecimiento cíclico: empresas que se encuentran en momentos de dificultad, poco atractivas de cara al inversor, pero a las que les llegará su momento y donde se beneficiarán del crecimiento a su debido tiempo.

IV. Empresas de crecimiento latente: empresas con poco historial de crecimiento, pero que como consecuencia un nuevo management , o de la aparición de un nuevo producto, hacen que tengan un espléndido futuro.

Ello ofrece una fantástica adaptabilidad tanto a los cambios seculares como cíclicos. Esta estrategia flexible hace que se diferencie de otro tipo de fondos. Busca crecimiento, sí, pero tiene una buena base de compañías de calidad, y valores que se puedan beneficiar del ciclo.

…"

Tenía pendiente un post para actualizar mi cartera a cierre de 2020 (desde la última foto de febrero 2020).

Me gusta realizar este ejercicio porque me obliga a plasmar por escrito todas esas ideas que tengo en la cabeza.

Por otra parte, les ánimo a realizar todos los comentarios o preguntas que estimen oportunas, probablemente me ayuden a corregir algún error de bulto que haya cometido o a reflexionar sobre alguna idea equivocada; y a lo mejor también puede servir a otros miembros, noveles como yo, del foro.

Cartera 31/12/2020

Comparando con febrero de 2020, continuo con mi idea de tres subcarteras con objetivos y herramientas diferentes:

I. Activa: Acciones-ETFs

II. Indexada

III. Activa delegada

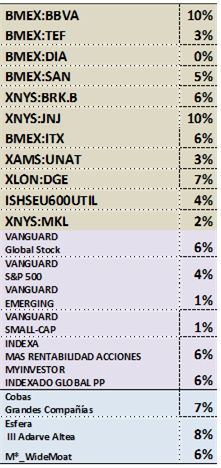

Respecto a la operativa, para acciones empleo Selfbank (excepto BBVA y SAN que lo tengo depositado en el propio banco) y para fondos MyInvestor (excepto Cobas que lo tengo en la propia gestora)

Quiero que el grueso de la cartera sea la parte Indexada (II) con un peso objetivo de al menos el 50 % y aportaciones periódicas.

No he vendido nada todavía pero como explicaré posteriormente hay varios valores en la rampa de salida.

Aunque compre varias acciones en la bajada de marzo, a toro pasado lo ideal hubiera sido haber aprovechado más este mes dada la rápida recuperación bursátil posterior. En todo caso, meses para olvidar y la inversión paso a ser un tema secundario.

Respecto a las incorporaciones en 2020, son varias (muchas en proporción).

I. Activa: Acciones-ETFs.

caídas febrero-marzo: JNJ / ITX / UNAT / DGE

posteriormente, ETF de utilities europeas y MKL

II.Indexada

traspaso del Amundi MSCI a Vanguard Global Stock

planes de pensiones

III. Activa delegada

ETF basado en el índice Morningstar Wide Moat internacional

Como pendientes a cierre de 2020,

rotar la subcartera I porque en esta parte quiero un peso muy relevante del supersector defensivo

incorporar en la parte delegada (III) un fondo centrado en pequeñas compañías y otro centrado en Asia

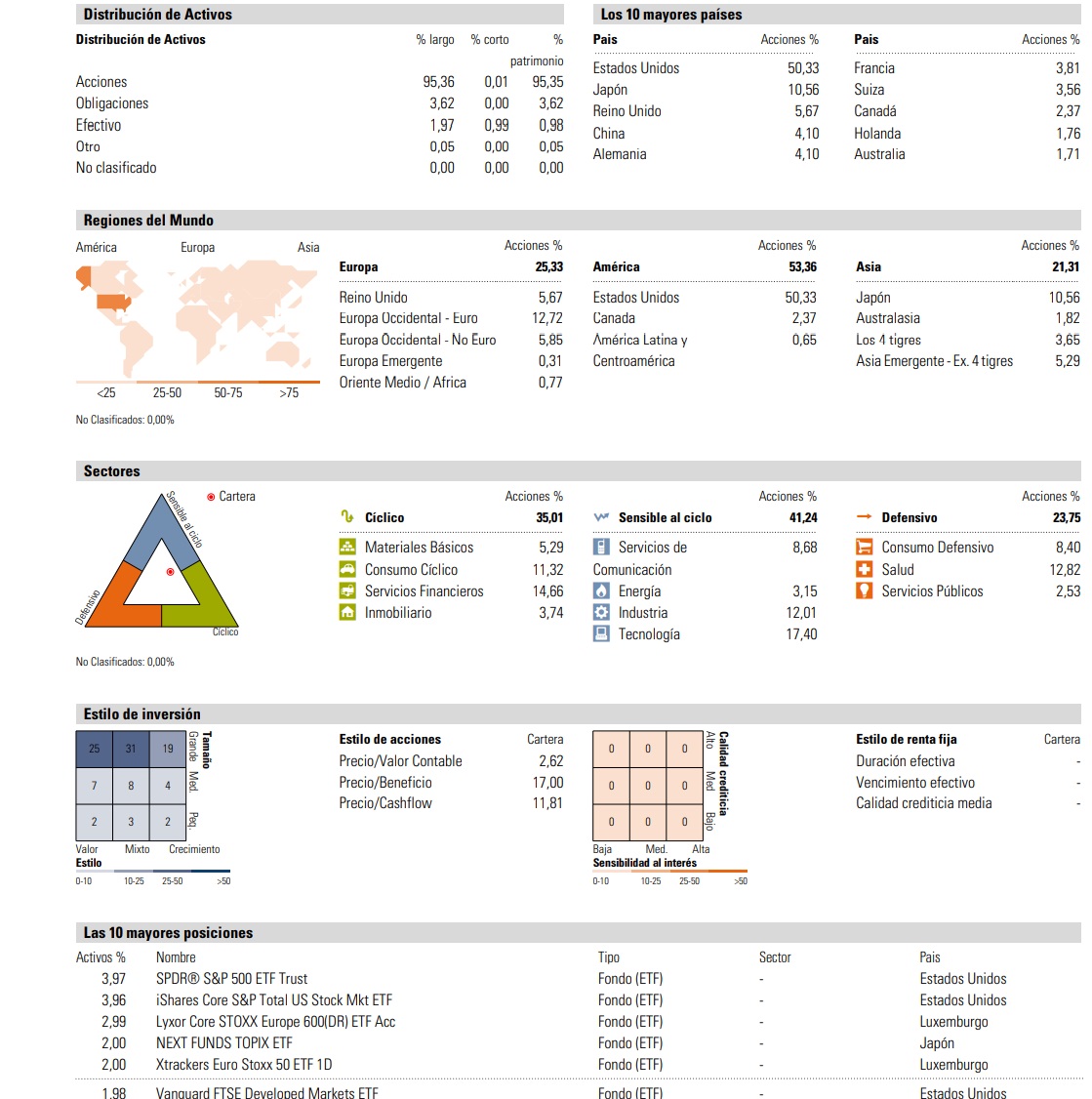

Dado que ya estamos en abril de 2021 y he realizado varias incorporaciones, aprovecho para comentárselas e incluyo X-Ray de la cartera actualizada

Sigo buscando un fondo centrado en Asia (de TER contenido).

Y, como adelantaba en la parte inicial del post, quiero realizar mis primeras ventas de la parte más antigua de la cartera y con la que más incomodo me siento (BBVA / TEF / DIA / SAN) conforme se vayan acercando a los precios objetivos que me he marcado o para compensar ganancias.

Perdón por el “tocho” y gracias a toda la comunidad.

Buenas tardes, me autocito para recordar de donde vengo (mediados de noviembre) y el pequeño cambio de rumbo que he dado poco a poco desde entonces.

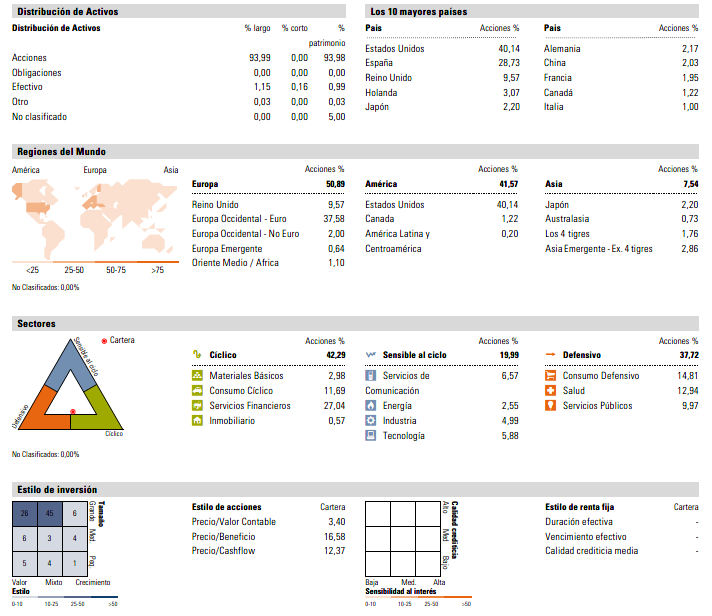

Voy a tratar de resumir al máximo el texto para no hacer pesada la lectura, mi cartera de fondos actual y su peso relativo con VL a 31 de marzo es la siguiente (en negrita las categorías, por llamarlo de alguna manera):

Indexación - 47,4%

Amundi MSCI World - 12,7%

Amundi MSCI EM - 12,4%

Amundi MSCI Europe - 3,1%

Vanguard Global Stock - 7,1%

Vanguard EM - 6,9%

Vanguard Small Caps - 5,3%

Baelo - 19,0%

Baelo Patrimonio - 19%

“Asia” - 8,9%

Fidelity Asian Smaller companies - 2,6%

Fidelity Asia Pacific Opportunities - 3,2%

Schroder International Selection Fund Asian Opportunities - 3,1%

Value Patrio - 15,5%

Magallanes European M - 2,2%

Magallanes Acciones Europeas PP - 9,2%

Cobas Internacional FI - 2,0%

Cobas Global PP - 2,1%

Adarve Altea - 3,3%

Esfera III Adarve Altea - 3,3%

Sectoriales - 5,9%

Nordea 1 - Global Climate and Environment Fund - 3,0%

Bellevue (Lux) BB Adamant Healthcare Strategy - 2,9%

Como verán, hay cambios en la cartera después de estos cuatro meses y medio. He prescindido de varios fondos sectoriales y del roboadvisor y he incluido a Magallanes y Cobas (planes de pensiones incluidos).

Creo que se me ha ido un poco la mano con el tema asiático, pero la idea es estar 1/3 América, 1/3 Europa, 1/3 Asia, incluir fondos con pequeñas empresas y fondos de tipología value para mayor diversificación.

A partir de ahora la idea es aportar poco a poco a todos los activos menos a los planes de pensiones y a los fondos de Amundi y Baelo. En el caso de los Amundi hasta que los Vanguard les alcancen y Baelo porque ya tiene suficiente peso. El Amundi MSCI Europa es algo derivado de la salida del roboadvisor (quería tener algo parecido a lo que tenía en el robot, supongo que lo acabaré traspasando al MSCI World).

Tratar de que ganen más peso los siguientes fondos: Adarve, Vanguard Small Caps y Fidelity Asian Smaller Companies y Cobas Internacional y en caso de caída significativa de algún fondo/s, aportar allí también de manera adicional.

Mantengo dos fondos sectoriales por la temática y la gestora, no sé si los beneficios de las empresas responderán al supuesto crecimiento que deberían tener los sectores de medio ambiente y salud. No deja de ser una apuesta por ellos.

Seguimos avanzando y les agradecería todo tipo de crítica constructiva. Quizás sobre algún fondo y falte algún otro para tener una plantilla más compensada. Me gustaría mantener un 50% de indexación (aprox.) en la cartera (aunque sea una indexación un tanto peculiar).

No soy yo el más indicado para aconsejarle, que llevo tres telediarios en este negocio. Así que tómelo como opinión de barra de bar. Yo intentaría deshacerme de las Santanderes, Telefónicas y BBVAs, difícil el momento. Imposible saber si seguirán subiendo o si ya están donde deberían estar. Entiendo su interés en buscar un fondo centrado en Asia para diversificarse geográficamente. Hay muchas opciones, puede optar por entrar poco a poco en algún fondo de las grandes gestoras y seguir la evolución o ir a un indexado.

Como comento las 4 posiciones están en la rampa de salida, añado DIA. En las 3 que indica, espero, puede que equivocadamente, un mejor punto de salida. Y con DIA compensar las posibles plusvalías.

Seguro que incurrió en varios sesgos a evitar pero…

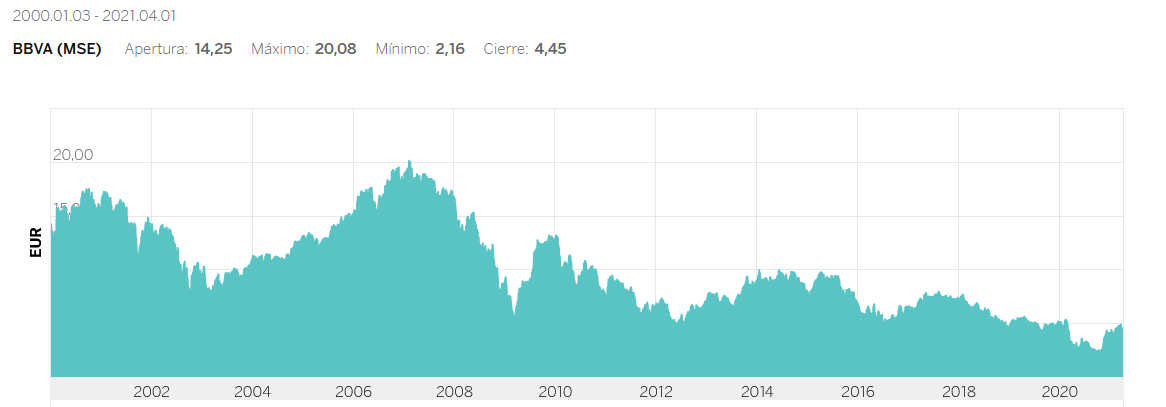

En el caso de los bancos, sector cíclico, estamos por debajo de 1,2 valor en libros que se comenta cómo precio razonable para el sector en europa.

A día de hoy en BBVA estoy en positivo contabilizando dividendos netos y cerca del precio fiscal de compra pero me he fijado el verano, tras la anunciada recompra del 10% acciones, para concretar la salida.

En el Santander, estoy claramente en pérdidas y busco una salida lo más digna posible.

En el caso de Telefónica, sector sensible según Morningstar aunque podría discutirse bajo mi punto de vista que no sea tan defensivo como una utility, el panorama europeo es bastante similar probablemente debida a la regulación comunitaria: intensivos en capital, fuertemente endeudados y a día de hoy destructores de valor para el accionista. Aunque creo que la actual directiva está tomando decisiones interesantes (reducción de deuda, joint venture para minorar los requisitos de capital,…) no quiero esperar mucho más y al igual que con SAN busco una salida lo más digna posible.

Respecto al fondo asiático, he visto alguno de los comentados en el foro pero me echan para atrás los elevados TER, superiores al 1,5% (y entorno al 2%) que me he autofijado como límite en la comisión para gestión activa. Seguiré buscando y puede que abrá el abanico a ETFs aunque por mi broker no podría realizar aportaciones periódicas que es lo que me gustaría.

No le puedo recomendar cuándo o a qué precio soltar esas acciones (lo mismo doblan el precio en unos años que vuelven a mínimos, quien sabe) pero sí le puedo aconsejar desprenderse del sesgo de la justificación hacia esos valores. Creo que esas empresas son una mala inversión a largo plazo se mire por donde se mire, otra cosa es la especulación con esos valores, que puede salir muy bien (o muy mal). No le de más vueltas en ese sentido.

Comenta que estas empresas ( BBVA, SANTANDER,…) son una mala inversion a largo plazo, se mire por donde se mire.

No parece haber cambiado mucho el negocio de los BANCOS desde entonces. Prestar dinero y crearlo. Incluso ganan mas por comisiones.

Lo que si ha cambiado son los BAJOS TIPOS DE INTERES que les imposibilitan ganar dinero con los creditos.

Podemos mirarlo de esta manera : tal vez en cuanto suban los tipos de interes el valor de sus acciones volvera al pico de 2007.

peca de sobreponderar small-value

peca de sobreponderar small-value