Por lo que le he leído @Amat sinceramente creo que le generan úlceras a usted la gestión activa.

Puesto a que quiere una opinión, quizás le venga bien indexarse y olvidarse de los gestores.

Asumiendo que no podrá culpar a nadie si le sale mal el asunto por supuesto.

7 Me gusta

Si le preocupa eso, diseñe un plan para desplegar la parte de liquidez que quiera utilizar y eventual ahorro periódico a lo largo de los próximos meses, en los vehículos cuya volatilidad le hace estar cómodo.

Si la volatilidad de su cartera gestionada personalmente, la considera demasiado elevada, puede plantearse reducir el peso de la operativa con opciones o utilizarlas de forma cubierta, o, como tercera alternativa, si está dispuesto a sacrificar algo de rentabilidad para reducir la volatilidad, podría hacer cobertura parcial de la cartera.

10 Me gusta

Me preocupa la no utilización del cash bastante más que las oscilaciones de mi cartera. Al cabo, si más de un tercio de tu cartera renta 0%, tal cosa empuja a la baja el retorno total.

Además, si las rentabilidades se realizan en unos cuantos días, no estar invertido es un lujo que puede resultar costoso con el tiempo. Más dinero se ha perdido intentando predecir la corrección, que creo decía Peter Lynch.

La caída del 50% me ha hecho ver que había pesos en mi cartera absurdos. Me encuentro depurando esto estos días. Pero como vendedor de puts, en los mercados bajistas también me llevo cierta mordida.

2 Me gusta

Entonces eso tiene fácil solución

1 me gusta

En mi opinión, ese cash podría verse como RF a efectos de control de volatilidad en su cartera.

Este concepto podría ser también una buena excusa para dejar el cash como lo tiene…

3 Me gusta

Para el cash también están las cuentas remuneradas. No es que que den gran cosa, pero siempre será más que nada.

1 me gusta

Buenas tardes.

Acudo a pedir opiniones y consejos. Tenía pensado hacerlo un poco más adelante, pero tras ver la conversación surgida en el post de Azvalor vs Cobas a raíz del fondo BGF World Technology Fund, creo que no es mala idea hacerlo ya.

Ante todo, pueden atizarme todo lo que que deseen, no me lo tomaré a mal, sino todo lo contrario. Llevo invirtiendo poco más de un año y seguro que me harán un gran favor.

Mi patrimonio lo tengo repartido de la siguiente forma (sin contar el coche, que está pagado. No tengo vivienda en propiedad, ni la necesito, por fortuna o por desgracia mis padres y tías tienen propiedades para dar y tomar, así como la familia de mi pareja).

Redondeando:

Efectivo: 70% (el 99% de esa cantidad en cuentas remuneradas y algún depósito, me vienen a rentar un 0,5% anual. Y en cuanto llega una liquidación de intereses van directamente a algún fondo)

Inversiones: 30% de la siguiente manera:

- 41% en fondos indexados de Vanguard y Amundi: 44% en World (Vanguard y Amundi), 44% en EM (Vanguard y Amundi) y 12% en Small Caps (Vanguard).

- 24% en Baelo.

- 27% en el Roboadvisor de Openbank. (2/3 en cartera 5 (agresiva) y 1/3 en cartera 3 (moderada), a decir verdad no hay tanta diferencia entre ambas). Tengo en mente pasarlo a Finizens por las menores comisiones.

- 8% en un popurrí de fondos de gestión activa que es donde tengo el dilema.

Entiendan que tenga un 70% de liquidez dada mi inexperiencia en este mundo y que ese porcentaje irá bajando. Cuando me presenté en este foro allá por febrero creo que el porcentaje era de un 87% aprox. Empecé a finales del verano de 2019 con el roboadvisor, fui comprando pequeñas participaciones de los indexados a finales de 2019, en enero hice un par de aportaciones fuertes en Baelo y los indexados y luego vino el pepinazo.

Dentro del error de haber empezado tarde a invertir creo que he tenido la suerte de hacerlo hace poco porque este año ha sido como una máster class en lo que se refiere a la psicología de la inversión. A pesar de ver cómo lo que tenía invertido caía en picado a finales de febrero y marzo, no tuve dudas en pulsar el botón de compra durante todo el mes de marzo y abril (indexados, baelo y roboadvisor), lo que me ha permitido alcanzar una rentabilidad a día de hoy que ya la firmaría para el resto de años. Entiendo el factor suerte ha sido el que más ha influido.

Ahora estoy incluyendo fondos de gestión activa, pero no sé si estoy haciendo el canelo. Y eso era principalmente lo que quería consultar. La idea es diversificar (por sectores y geografía) pero creo que se me está yendo un poco de las manos.

Incorporé los tecnológicos de BGF, tanto el World Technology Fund como el Next Generation Technology. En ambos tengo una rentabilidad superior al 20% (con pequeñas cantidades).

El Robeco Global Consumer Trends, también con una rentabilidad superior al 10%, también con pequeñas cantidades.

Luego añadí dos fondos de Comgest en Europa (el Small Companies y el Europe Oportunities).

Estos son los fondos del popurrí con más peso dentro de ese cajón desastre de fondos activos.

Además de esos:

En Asia tengo el Fidelity Funds - Asian Smaller Companies Fund, comentado en un hilo por @camacho113 y ahora estoy incorporando posiciones en el Schroder Asian Oportunities.

Y como también quiero incluir otros sectores que supuestamente deberían ganar peso en el medio largo plazo estoy también tomando posiciones en los siguientes fondos:

Nordea Global Climate & Environment

Pictet Water

BB Adamant Healthcare Strategy (este encima es caro).

La idea es seguir aportando todos los meses a todos los fondos, pero aumentando exposición a los fondos de gestión activa para alcanzar un 25% aprox. de la cartera de fondos.

Ahora es cuando pido consejo, ¿me olvido de esta idea del popurrí de fondos de gestión activa? ¿Conservo alguno y traspaso el resto?

Disculpen por el desorden en la exposición.

No me da miedo la volatilidad de la renta variable, pero para dormir tranquilo necesito (al menos por ahora) un colchón de liquidez (ya no tanto de %, sino de cantidad), y voy a seguir aportando todas los meses, tratando de aprovechar futuras correcciones para ir trasladando parte de la liquidez a las inversiones. Me preocupa estar haciendo el canelo con alguno de esos fondos de gestión activa y ahora estoy a tiempo de corregirlo.

13 Me gusta

Yo pienso @Lotas que está haciéndolo muy bien.

- Lo está realizando sin prisas

- Conoce sus limitaciones y no concentra (Por ahora)

- Diversifica en estrategias porque no quiere ser el absoluto perdedor o ganador

- Usted mismo de hecho va observando que no existe una estrategia absoluta o única

- Va aprendiendo cada vez más

- Se cuestiona las cosas (Fundamental en esto).

Todo lo que ha hecho hasta ahora me parece correcto y de hecho, aprovecho parra felicitarle.

Lo que sí que le digo es que para tener un fondo con menos del 2% del total de la cartera que ya dentro tiene como mínimo 30 empresas es quizás demasiado diversificación.

Aunque también por otro lado, pienso que es bueno empezar con muchos y luego ya habrá tiempo de ir simplificando la cartera (Todos creo que hemos pasado en cierto modo por ello).

A disfrutar del camino, siga contándonos con tiempo cómo le va y sus procesos.

12 Me gusta

Muchas gracias por su opinión. Seguiremos tratando de aprender y haciendo camino, sin prisa pero sin pausa.

2 Me gusta

Sin ser una recomendación, sino más bien experiencia personal, me siento mucho más cómodo con pocos fondos bien controlados que con un ramillete muy extenso.

Al final, tener 5 indexados, 8 fondos de gestión activa, 1 cartera permanente, etc. es generarle mucho ruido a la mente, ya que constantemente estamos pensando si cambiar, aumentar, disminuir…

Soy fan de las carteras sencillas, pero diversificadas y aportaciones periódicas.

Pd: fíjese que en 1 año ya le pide el cuerpo virar, y no es malo.

12 Me gusta

Gracias, estoy de acuerdo con usted. Incluso en otras facetas de la vida, las cosas sencillas suelen ser más prácticas que las complejas.

Los indexados, aunque sean cinco, los tomo como si fueran tres. Creo que el comportamiento de los Vanguard y los Amundi World y EM son casi idénticos. En este caso los tengo por diversificación tanto de gestoras como de entidades donde tengo los fondos.

Por ahora quiero aumentar posiciones en temáticas de salud y medio ambiente con esos tres fondos mencionados. Los fondos de Asia creo que son buena apuesta y quizás pueda unificar los fondos tecnológicas de BGF en uno de los dos (me quedaría con el Next Generation Technology, el otro veo que comparte bastantes posiciones con el ishares North América del Roboadvisor) y los de Comgest también en un uno. Como creo que está usted familiarizado con los fondos de la gestora Comgest, se atrevería a decantarse por uno de los dos?

1 me gusta

La cartera es eficiente y divertida al mismo tiempo. Dicho esto yo eliminaría el roboadvisor, puede pasarlo a los fondos indexados. Y aumentaría poco a poco los fondos activos según vaya cojiendo confianza en las gestoras/es y en sí mismo.

PD. es una opinión atrevida de un aficionado, por supuesto criticable.

4 Me gusta

Hola

Lo que voy a comentar, seguramente va a crear controversia, pero es una realidad que sabe todo el mundo que está en el foro, mas del 90% de los fondos de gestión activa no vence a sus índices a largo plazo ¿Tiene sentido buscar aquellos fondos que si lo hacen? En mi opinión no

Por eso mi cartera la tengo distribuida de la siguiente manera

Mi cartera

- 70 % Indexado SP500 + MSCI World (LU0996182563) + Emerging Markets (LU0996177134)

- 25% DGI / Vacas Lecheras (Empresas con alto dividendo sin crecimiento)

- 5% Value Fondo Cobas Selección ES0124037005

Es sencillo, me lleva poco tiempo de gestión y los resultados son buenos, mi opinión personal esque no merece la pena tener muchos fondos de gestión activa

Mi estrategia

- 40% del ahorro mensual para Indexados, el día 01 de cada mes, (pase lo pase)

- 40% del ahorro mensual para comprar alguna empresa del estilo DGI. Según lo que me diga el radar

- 20% del ahorro mensual lo guardo para oportunidades

Estaba revisando mi post, que bien ha envejecido

11 Me gusta

¿A cuales se refiere? Al final todo dependerá de su asset allocation.

Insisto, no es buena idea coleccionar fondos.

Saludos.

2 Me gusta

Yo no veo un problema en coleccionar fondos, unos 10-12max.(en total, activos y pasivos) me parece un buen numero, asi no tienen un% insignificante y seguramente con cada fondo dará su toque/función al conjunto. Pero sin duda más que el fondo en concreto es mucho mas importante plantearse, como usted dice, la distribución de activos del global(estilos, geografias, sectores, etc.), si las singularidades nos distraen de lo que pretendemos del conjunto mal vamos.

Un saludo.

6 Me gusta

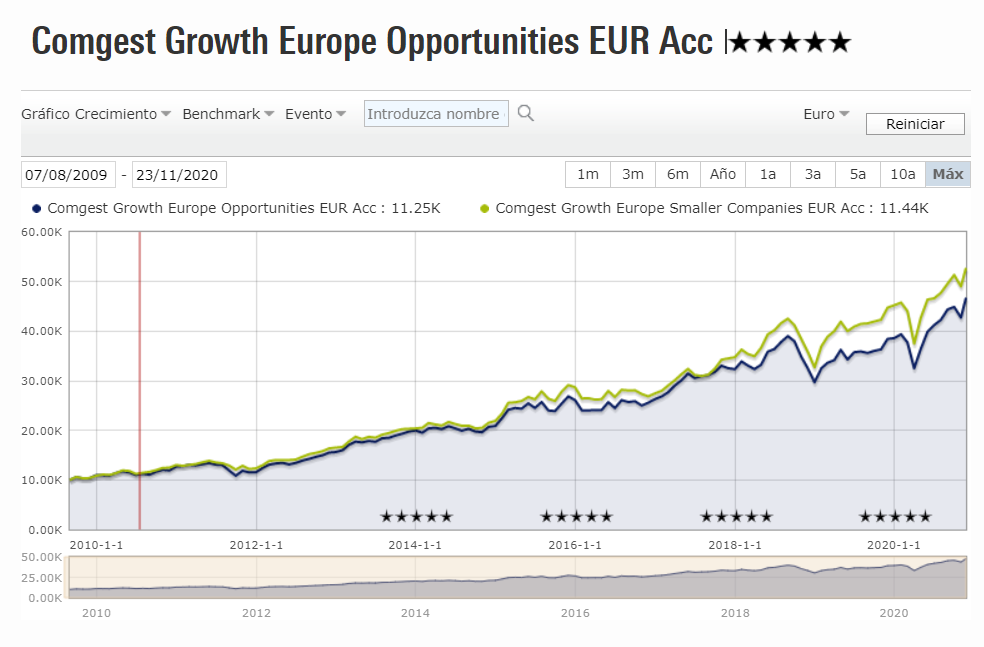

A los Comgest Growth Europe Opportunities y Europe Smaller Companies. Ya los tengo en cartera, pero como dice, éstos están más a modo de colección que otra cosa. Quería tener algo de gestión activa en Europa. Pero es posible que no tengan mucho sentido con la “estrategia” que me he planteado. Como geografía, creo que Asia es el lugar para “apostar”. Por eso le preguntaba cual se quedaría de los dos. Aunque también contemplo la opción de deshacer posiciones (vender los dos fondos) y aumentar posiciones en los otros fondos de gestión activa sectoriales (la plusvalía en euros es muy pequeña y no merece la pena traspasar con los mercados al alza).

Ambos fondos son muy parecidos aunque parezca lo contrario. Cartera de 34-35 posiciones bastante concentrada y muchas posiciones en común, si bien el comgest growth europe opps tiene unos 500 millones más de patrimonio (en total 1.200 millones).

Ambos equipos me gustan, pero tengo predilección por Franz Weiss (puro sesgo).

Ojo al smaller companies que tiene casi un 40 % de la cartera en farma. No pasa nada, pero es necesario saberlo de cara al asset allocation.

A 10 años gana el smaller companies:

Yo lo decidiría en función del asset allocation, ¿quiere compañías algo más pequeñas? el smaller.

De lo contrario el opportunities. Lo que tengo claro es que a largo plazo comgest es una buena elección.

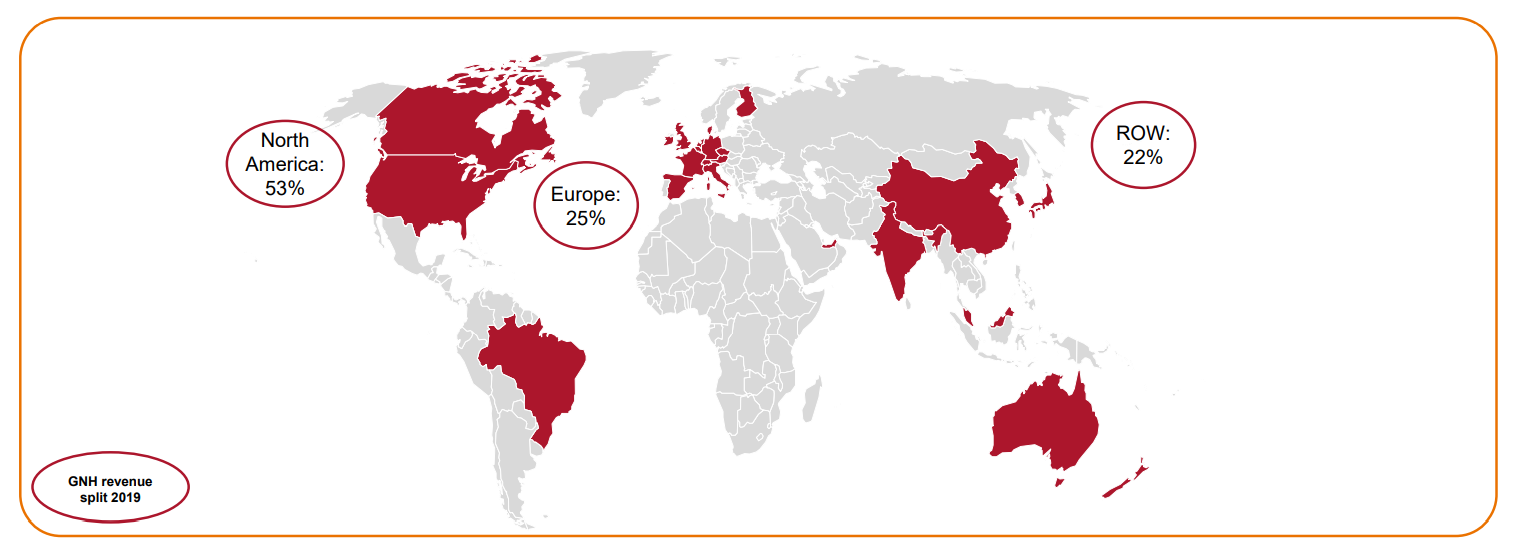

Por cierto, no olvide que aunque crea que invierte en Europa, gran parte de los ingresos de estas multinacionales vienen y vendrán de sus ventas en Asia.

Ejemplo de ventas de GN STORE NORD:

8 Me gusta

Muchas gracias por la información, le daré una vuelta. Así de primeras me encaja más el Smaller Companies.

Creo que con esta consulta y lo que estoy leyendo en el post de Azvalor vs Cobas sobre el BGF World Technology Fund voy a reducir en dos el número de fondos de gestión activa.

Estimado amado,

Su pregunta no es nada fácil, pero hay algo seguro. Su situación actual le da muchas oportunidades.

La bolsa ha subido fuerte por lo cual no le gusta tener tanto cash y lo puedo entender.

Ha dado una lista de posibilidades.

La posibilidad que no creo que sea adecuada:

Nuevas aportaciones a fondos value : por lo que tiene ya (40%) y lo que he leído en Azvalor vs Cobas; creo que tiene más que suficiente. ¿Igual reducir un poco o esperar que suba todavía más para reducir?

Todas las otras me parecen adecuadas con algunos comentarios:

Inversión directa y apalancada en vivienda: si tiene usted que aportar dinero para comprar y añadir cada mes (para pagar obras, impuestos), el apalancamiento puede ser una ilusión. Me explico, no es porque hay un préstamo que haya mas rentabilidad que con otra inversión. Hay que calcular el TIR para saber la rentabilidad del proyecto. Si le sale 4 o 5%, tal vez le saldrá mejor invertir en bolsa o en reits, aunque la subida potencial del inmobiliario puede hacer cambiar mucho el TIR. Ademas, alquiler un piso es un “trabajo”.

Con su objetivo de independencia financiera y su voluntad de tener inmobiliario, creo que le podía ser adaptado a su situación invertir una parte de su cash en REITs.

El Ibex, el World o Indices asiáticos son también una solución adecuada.

El bitcoin eventualmente por una pequeña parte, pero igual esperar que baje un poco porque me parece que estamos de nuevo en otra burbuja especulativa.

De todos modos, le aconsejo, para su conforte psicológico y después de lo que paso en febrero/marzo, no invertir todo su dinero de golpe porque estoy casi seguro que en caso de una caída de los mercados dentro de poco le dará remordimientos.

Puede mientras tanto vender puts con una parte también, aunque no demasiado cerca del dinero o invertir en DCA en un fondo opciones  .

.

Al final usted decide.

No hay que olvidar que tener cash nunca está mal, aunque estoy de acuerdo que es difícil no invertirlo. A veces (amenudo ?) ser paciente, puede dar mas beneficios aunque no se lo parece a corto plazo.

4 Me gusta

Muchas gracias por su tiempo y consejos.

Es definitivo. Me he explicado mal todo este tiempo porque sin duda la mayoría de foreros no ha entendido mi verdadero sentir respecto al value patrio.

En aras de ser breve, no usaré tiempo en explicar qué quise decir realmente en mis numerosos posts sobre los value patrios. Reiteraré cómo veo el value como inversión hoy:

Como ya he dicho en muchas ocasiones, pienso que es un buen momento para estar en value. Creo que se pueden obtener retornos extraordinarios en esta década de los 20. De modo más fundamental, mi perfil natural es value. Me identifico con esta filosofía y para mí es la que tiene sentido. No me identifico tanto con la inversión en índices o en compañías de alto crecimiento.

Como ya dije más arriba, hay gráficos de REITs que dan verdadero miedo. Auténticas montañas rusas, cuando no rentabilidades inferiores al retorno que obtendría con la inversión directa. Todavía debo hacer la pertinente investigación al respecto.

Además, tengo entendido que los REITs no están tan apalancados como lo puede estar un particular que invierte directamente en pisos. Así, un particular se apalanca un 70-80%, mientras que un REIT lo haría de media un 50% (es sólo un ejemplo).

Este me parece un vídeo interesante y claro al respecto: https://m.youtube.com/watch?v=fMA9i8t-8pg

De nuevo gracias por su feedback.

3 Me gusta