Hola a todos. Con el permiso de Vds. quisiera exponer aquí mi cartera personal a día de hoy por si tienen a bien comentarla (me harían un gran favor de cara a seguir aprendiendo). Se aceptan todo tipo de críticas, constructivas y destructivas.

Previo a entrar en detalles, diré que empecé a invertir casi por casualidad en enero de 2019 con el roboadvisor de Openbank, el cual descubrí casi por accidente tras abrirme allí una cuenta para solicitar un estudio de hipoteca. Posteriormente abrí una cuenta en DeGiro para ir comprando ETFs gratis, luego me atreví a comprar mis primeras acciones (Cellnex) y durante todo este tiempo he ido comprando algunas acciones más, hasta que hace unos meses descubrí también los planes de pensiones. Gracias a Indexa volví a tomar interés por la indexación y la diversificación global. Lo cierto es que están siendo unos meses de leer y aprender mucho (y con la sensación de que acabo de empezar un proceso que no se acabará nunca).

Entrando un poco en materia:

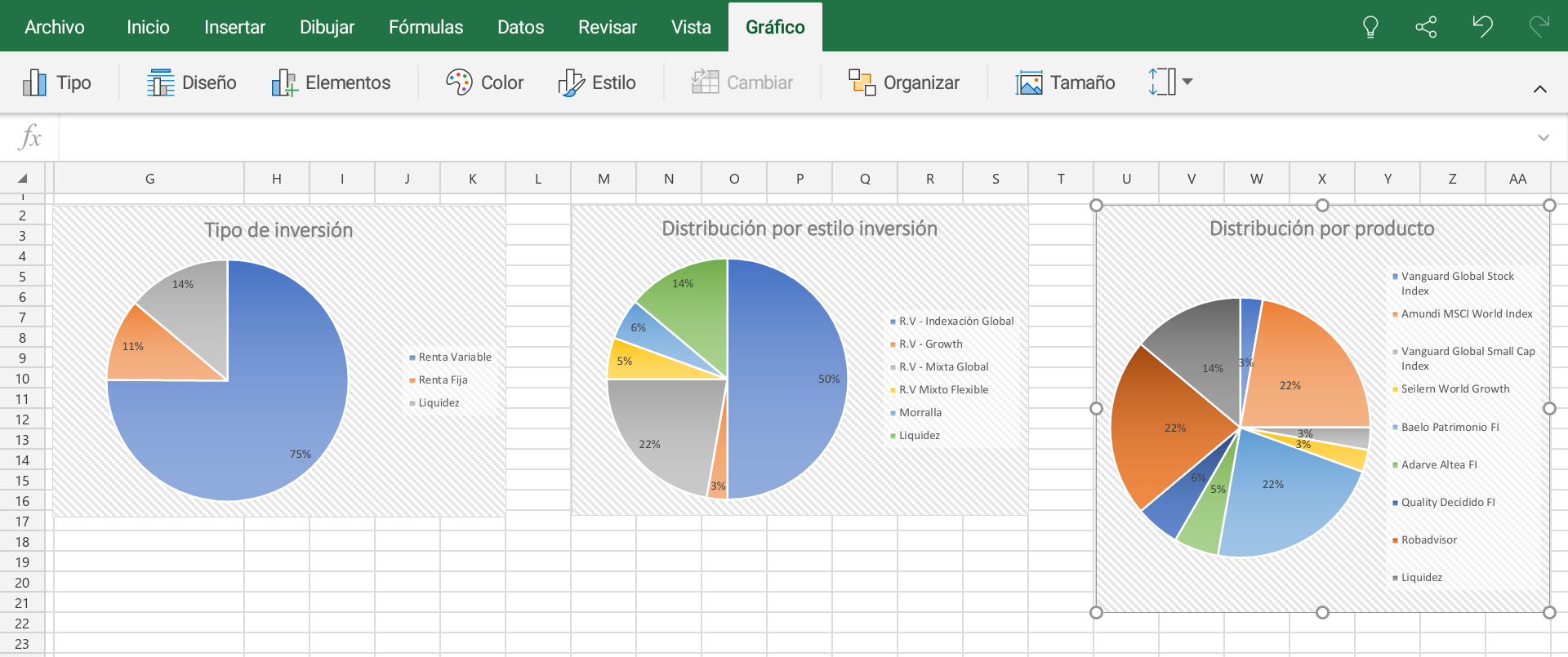

Acciones: actualmente suponen el 50% de mi patrimonio invertido. La idea es que ese % vaya bajando con las aportaciones periódicas a fondos y PP.

- Cellnex

- Altria

- Cisco Systems

- Coca Cola

- Iberdrola

- Merlin Properties

- Exxon

- McDonalds

- Moderna (solo me queda un 30% de la posición, actualmente en +350%)

- Visa

- Empresas del sector aeronautico/viajes (compradas en mayo): Boeing, Airbus, United Airlines, IAG y Amadeus

Crowlending: 5% de mi patrimonio invertido en Mintos y con idea de no aportar más dinero y dejarlo ahí a ver qué pasa.

Plan de pensiones: 22% del patrimonio invertido. 100% RV en Indexa Más Rentabilidad Acciones. Pendiente de seguir aportando según modifiquen el regimen fiscal con los nuevos presupuestos.

Fondos: Actualmente el 22% del patrimonio invertido y donde irán las sucesivas aportaciones (quitando la parte de los PP) provinientes del ahorro o de alguna venta de acciones si se da el caso:

-

60% fondos indexados: 70% RV/30%RF. Dentro de la RV: 50% MSCI World, 21% Europa, 4% Japón, 10% MSCI Small Caps, 15% Emergentes. La parte de RF la tengo 75% Vanguard Global Bonds y 25% Vanguard 20+ Year Euro Treasury Index Fund.

-

20% Baelo patrimonio

-

4% REITS (también indexado)

-

6% Fondos varios que me gustan (Fundsmith, Cobas Selección, Adarve)

-

10% Oro. Actualmente vía ETF pero con idea, cuando crezca el volumen, de adquirir oro físico.

Liquidez y fondo de emergencia: Actualmente el doble del montante total de mis inversiones. La idea es adquirir algún inmueble para alquilar cuando reuna lo suficiente, solicitando una hipoteca del 50-60%. Mientras tanto, tengo esa liquidez entre la cuenta remunerada de MyInvestor y la cuenta nómina de Bankinter (x2, mi mujer también).

Y bueno, eso es un poco todo. Sé que ahora mismo es todo un poco caótico, pero la intención y el plan a futuro lo tengo más o menos claro y poco a poco cada activo irá cogiendo el peso deseado.

Se me olvidaba decir que tengo 33 años y la vocación de la cartera es a largo plazo.

Muchas gracias de antemano a todos. Un saludo.

Que el porcentaje del 6% coincida con el Quality Decidido FI supongo que es casualidad.

Que el porcentaje del 6% coincida con el Quality Decidido FI supongo que es casualidad. y espero que al igual que ganen ellos, nos hagan ganar a los demás con su buen hacer y experiencia.

y espero que al igual que ganen ellos, nos hagan ganar a los demás con su buen hacer y experiencia.