Ok. Gracias!

No se que estrategia quieres seguir se nota que estas aprendiendo y cambiando la cartera.

Como opinión personal si tienes la típicas acciones dividideras Españolas te aconsejo que salgas de ahí como alma que lleva el demonio.

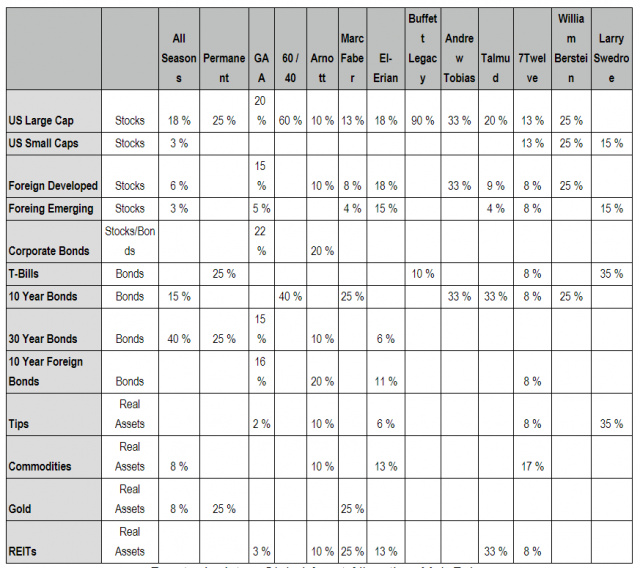

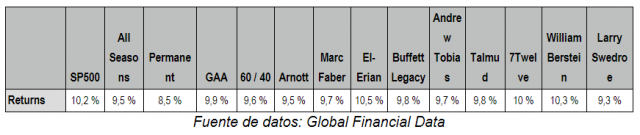

Respecto a lo indexado yo metería todo a un Msci World no le veo sentido a llevar ese popurri y menos la parte de indexa pagando el doble de comisiones si ya sabes hacerlo tu mismo. Aqui te dejo diferentes carteras y su rentabilidad no merece la pena comerse tanto el tarro con indexados

Y ahora su rentabilidad, para que veas que no se llevan mucho.

El Fidelity no se porque lo metes pero bueno no es mal fondo si te hace ilusión o quieres sobreponderar Asia esta bien.

Respecto a la RF o efectivo ahora estoy parecido a ti no me parece mal, no esta nada mal la cartera si llevas poco, sigue asi.

9 Me gusta

Muy instructivo.

La sencillez es un plus.

1 me gusta

Aunque la rentabilidad de todas esas carteras sea muy buena, yo me andaría con cuidado con los supuestos que hay detrás de ellas y de las situaciones que le pueden tocar pasar a alguno que siga una de esas carteras.

En el caso de las que tengan mucha renta variable es conocido que puede tocar pasar caídas muy grandes y épocas largas de muy poca rentabilidad global respecto a unos años atrás.

Pero tener un 25% en oro, o un 33% en REIT’s también tienen sus peculiaridades que hay que intentar conocer, en mi opinión, no sea que luego uno se encuentre demasiado incómodo con según que situaciones que se pueden dar.

7 Me gusta

Voy a lanzar algo que llevo valorando y que necesita experiencia para decidirse correctamente.

He venido acumulando acciones de Iberdrola desde 2012, aprovechando así (desde la mayor de las ignorancias) el ascenso que ha tenido.

Pero pienso que me interese vender parte ahora, aprovechar la plusvalía, y reinvertir ese dinero para diversificarlo. Son el 100% de mi cartera, lo que estoy invirtiendo ahora son sólo ahorros (aparte)

¿La rentabilidad por dividendos de esas acciones compensa el peligro de estar concentrado en un valor?

Había pensado en invertir sólo los dividendos, ya que (digamos) el flujo de acciones debería seguir entrándome anualmente.

1 me gusta

Si me permite, un apunte que roza lo meramente teórico, pero que no se debería olvidar a efectos prácticos: ningún dividendo justica que alguien abandone la diversificación en sus inversiones.

El riesgo para el que ésta está prevista no está bajo nuestro control y todo puede sucederle a una acción aislada.

6 Me gusta

Yo estoy con @Carlos, yo nunca renunciaría a la diversificación, es prácticamente gratis y muy beneficiosa

6 Me gusta

Muchas gracias por los consejos y el ánimo!!! lo de Indexa es porque como entre através de un enlace, tengo el primer año de gastos 0. asi que por eso elegí esa opción.

3 Me gusta

Te veo dar vueltas por los foros y grupos, en mi opinión estas en pleno análisis-parálisis (me paso) cuanto mas lees mas dudas y mas confundido estas.

Lo peor que puedes hacer es seguir fuera del mercado volviéndote loco, empieza a invertir mes a mes en un indexado de forma automatizada.

Idea un plan de inversión que te convenza, pero escribelo físicamente, haz números pon tus objetivos y tus futuros movimientos.

Y tomate una semana de vacaciones sin leer nada, la sobreinformacion es muy perjudicial también

8 Me gusta

Si, la verdad es que no estoy siendo muy sutil. Espero que al menos no esté siendo muy pelmazo, jeje.

Llevo diez dias esperando que BNP me active la cuenta para empezar a invertir en indexados, pero no sé que narices pasa. Pero esa parte sí la tengo decidida.

Creo que la idea de escribirlo todo me puede ayudar mucho. Más ahora que me decidí a vender la IBE que junté de 2012-14 para diversificar.

Muchas gracias, trataré de alejarme de la información, pero es que todo parece muy dinámico ahora mismo (aunque igual es así siempre, no lo podría decir).

Cuando abrí mi cuenta en BNP tuve menos paciencia que usted y pasados unos días sin recibir las claves por correo postal llamé y “mi asesor asignado” me las envío por mensajero en 1 o 2 días.

2 Me gusta

Si, estas desatado, ya te digo que me paso lo mismo, por eso te lo digo como consejo, sino puedes evitarlo es importante ser consciente de ello, yo hasta que no me di cuenta no pare para escribir un plan e invertir (estuve perdiendo tiempo en bucle de sobreinformacion meses).

Muy bien lo de BNP, un consejo son lentos pero no te comas el tarro, tu llamales y pregúntales como va la cosa, yo cuando lo hice me quede mas tranquilo.

3 Me gusta

Hola a todos. En primer agradecer a @Carlos su respuesta y el indicarme este hilo, es justo lo que andaba buscando. He expuesto mi situación e intenciones actuales en el siguiente post.

Lo dejo también por aquí por si alguien quisiese aportar alguna crítica/consejo más, a lo cual yo les estaría muy agradecido. Como siempre muchas gracias a todos los que os tomáis el interés por echarnos una mano a los más novatos.

Un cordial saludo.

es así siempre, y La Bolsa opera todos los días laborables, por lo que piano piano

1 me gusta

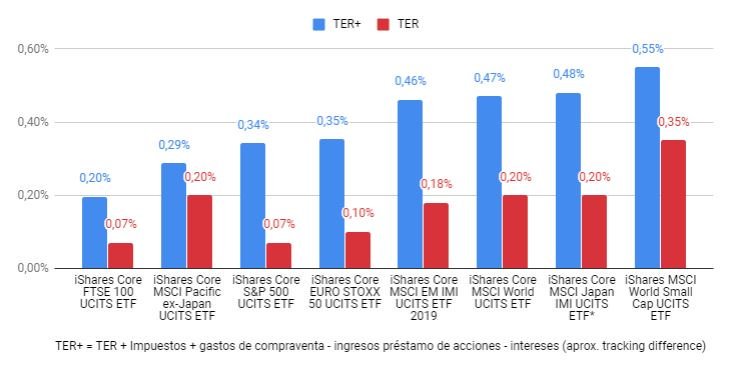

Hola buenos dias a todos, he visto esta tabla del Sr Marcos Luque sobre ETF’S core de Ishares.

la verdad es que me ha impactado un poco, siempre he pensado que al TER de los fondos habría que añadirle algun porcentaje extra por cualquier gasto oculto o dificil de encontrar, pero la verdad no me esperaba que duplicaran y en algunos casos como el Etf del sp 500 casi multiplique por cinco los gastos.

Ahora mismo me surgen un monton de dudas, por ejemplo:

- ¿Ocurre lo mismo en los fondos cotizados (Etf’s) de otras entidades (Luxor, Vanguard, etc) ?.

- ¿Ocurre lo mismo en los fondos que no cotizan ( cobas, azvalor, magallanes, fundsmith, etc)?.

- ¿compensa en tiempo y dinero invertir uno mismo en estos Etf o fondos indexados que replican por ejemplo el MSCI World, USA, Europa, Emergentes etc y no hacerlo por ejemplo con Impassive Wealht que tiene un coste de ± 0,90% o Baelo Patrimonio que tiene un coste de ± 0,69%.

Si alguien conoce mas sobre este tema le agradecería sus comentarios.

8 Me gusta

Si el dato “Impuestos” del “TER+” se refiere a la retencion por dividendos mas o menos yo creo que cuadra (asi a primera vista). Yield del SP500 = 2%, retencion del 15% de dividendos -> impuestos = 0.3%.

Impuestos + TER = 0.37% -> Gastos de compraventa - Ingresos por Prestamo - Intereses = -0.03%.

Puede ser esto?

1 me gusta

Pues recién llamado me dicen que el 20/08 le pasaron la documentación al departamento de altas que lleva un retraso de 10 días laborables.

Los correos que mandé con anterioridad me devolvían un email automático de que un tal “Eugeni” estaba de vacaciones hasta el 27/08.

Vaya tela, en Esfera me han atendido mucho mejor y abrí las cuentas el mismo dia.

1 me gusta

Hola jgr23, si usted estuviera en lo cierto, ¿entiendo que el coste de los etf de acumulación sería muy parecido al TER y el coste de los de distribución sería mas aproximado al TER+?.

Por cierto me encanta su logo, yo tambien soy fan de MJ.

2 Me gusta

Le aconsejo que no se cabree más de lo necesario con Bnp, recuerdo que me tardaron en dar el alta 2 semanas pero una vez dentro sin problemas. Un punto a favor es que no hacen llamadas por mover éste u otro fondo, cosa que si que hace R4, ya verá como le va muy bien con ellos

Buenas lute023, parece que hay un buen numero de aficionados al basket por estos lares jeje. No soy ningun experto en este tema asi que no me crea sin contrastarlo. Lo que entiendo es que ambos ETFs, distribucion y acumulacion, tienen unos costes totales TER+ (a la gestora del ETF le retienen un % de dividendos que no esta muy claro que los recuperen), pero la diferencia es que en los de distribucion pagas otro 19% por dividendos sin poder luego deducir dobles retenciones ya que no te las hacen a ti.

Si esto es asi, los ETF de distribucion no parecen muy buen negocio.

Si no me equivoco, @JorgeR tenia controlado este tema

1 me gusta