Yo no entiendo eso de indexarse para hacerlo todo más fácil y luego tener 16 fondos indexados por región, capitalización, emergentes, altura media de la población, color de ojos…

9 Me gusta

¿Qué tal la experiencia con esto? He leído en internet de todo y así visto desde lejos, da un poco de cosa.

Bernstein diferenciaba entre varios factores a tener en cuenta a la hora de construirse una cartera indexada.

Uno era la tolerancia al posible track error. No es lo mismo que alguien lleve bien separarse de un índice de mercado popular , lo que sería el S&P500 para USA que no lo lleve bien. A mi es un factor que me resulta interesante para evaluar el comportamiento de muchos inversores con carteras activas. Si uno sufre más de la cuenta cuando le pasa en negativo debería de ir con cuidado con elegir opciones con gran capacidad de separarse del índice. Para los que creen que es posible separarse en positivo, deberían de asumir una posible separación significativa en sentido contrario.

Luego está el factor de la complejidad interna de la cartera. Ha habido muchos debates al respecto pero creo que no deja de ser una cuestión de elección personal. Si intentar seguir una estrategia en base a pocos fondos o en base a muchos. Bernstein lo deja a gusto del consumidor. He visto grandes inversores con muchos fondos distintos en cartera, incluso indexados (Bernstein pone algunos ejemplos de ello) y para otros suele ser una mala idea ya que los árboles no les dejan ver el bosque.

En mi opinión lo que suele ser mala idea es añadir o reducir posiciones sobre una cartera base, forzando en exceso una u otra decisión. Si alguien aparece por aquí con una cartera indexada con 10 fondos (o con una activa con incluso más fondos), es buena idea plantearle el porque de tantos fondos, pero no suele ser tan buena idea creer que porque nosotros pensamos en una cartera con menos fondos y estemos cómodos con ella, otra persona funcione de la misma forma.

11 Me gusta

Pues yo creo que es una de las primeras decisiones a plantearse y de respuesta nada fácil. ¿Qué peso queremos dar a cada región y porque razones?

¿si queremos que el peso sea fijo y rebalancear en base a ello o queremos simplemente seguir los pesos del msci world?

Según lo que se conteste hay un tipo de implicaciones u otras. Fíjese lo que le comentaba de Bogle. En su opinión para un inversor USA como mucho un 20% fuera de USA para RV.

Las razones, evitar en parte el posible efecto del cambio monetario, su confianza en el buen funcionamiento de la economía americana en cuanto a solidez y marco legal(lo cual no se va a traducir en una mayor rentabilidad final necesariamente) y que las empresas americanas ya se beneficían parcialmente del buen hacer de otras regiones.

Otra razón es que parece desconfiar bastante de los presuntos beneficios que se puede lograr por rebalanceo entre activos de renta variable de mercados geográficos distintos. Avisa en varias ocasiones que el inversor no se debería de preocupar más de la cuenta de un poco más o menos de volatilidad de corto plazo, más allá del % que decida tener en renta fija.

7 Me gusta

Totalmente de acuerdo. Con un Msci World y un emergentes ya lo tienes hecho.

Aportaciones mensuales, rebalanceos cada x tiempo y cero complicaciones

3 Me gusta

Pues este es mi tercer año. He entrado con pies de plomo pero he incrementado poco a poco y estoy bastante tranquilo, la verdad. Pago mis impuestos y veo como crece el capital. No tiene mucho misterio. Igual mañana se descubre algún pufo y algún prestamista se da en bancarrota. Pero también puede pasar con la renta fija corporativa… Diversificando se reduce el riesgo

2 Me gusta

Buenas a todos. Me presento por aquí aprovechando que se está hablando de carteras de fondos.

Me llamo Ángel y soy un chico de 23 años que recién acaba de salir del mundo universitario para empezar una carrera profesional. Siempre me ha interesado el mundo de la economía y las finanzas personales, supongo que mi padre me lo ha inculcado desde la crisis y pese a que lo pasamos mal, ahora se lo agradezco.

Empece a invertir el verano del año pasado con Baelo por el hecho de dar ese primer paso, sobretodo a algo estable, y porque había seguido a Antonio Rico durante un tiempo y para mí tenía lógica su forma de inversión. Después seguí leyendo este foro, libros, videos de entrevistas/conferencias, etc., y acabe por formar una cartera de 6 fondos tocando un poco de todo. Carezco de mucho conocimiento y por ello prefiero ahora tener un poco de todo hasta que vaya teniendo las cosas más claras. La cartera es la siguiente:

- Baelo Patrimonio (10%)

- Amundi S&P500 (40%)

- Vanguard European Stocks (15%)

- Vanguard Emerging Markets (8%)

- Fundsmith (10%)

- Magallanes European P (17%)

Ultimamente estoy replanteándome si reducir fondos ya que considero que 6 son muchos y puede penalizar la rentabilidad. Más habiendo 3 estilos de inversión diferentes. Quizás traspasar fondos más conservadores a más agresivos ya que no me importa tener volatilidad teniendo en cuenta que voy a muy largo plazo (hasta que empiece a retirar un porcentaje cuando sea yayo, res de res).

Presentada mi cartera y mi juventud/ignorancia, encantadísimo de recibir cualquier consejo y/o crítica para seguir aprendiendo. Un saludete!

22 Me gusta

Su cartera me parece simplemente Es PEC Ta cu lar

No la toque y siga aportando con con el mismo buen criterio con el q la ha formado. Con 23 añitos solo le puede ir muy bien

3 Me gusta

En mi opinión, de cara a invertir en un fondo pasivo lo ideal ( que no lo más rentable), podría ser indexarse a un índice lo más global posible donde los países con ecosistemas más adecuados para la creación y crecimiento de empresas tomen más peso que los países donde nos se dan estas características, y se vaya aumentando o disminuyendo de peso según el caso. El verdadero riesgo para mí es el riesgo país.

Por eso mi argumento en pro del msci vs 4 fondos (aunque algunos incluyan varios países).

3 Me gusta

bienvenido y enhorabuenas!

Estoy muy de acuerdo con este enfoque inicial que tiene.

Tómese su tiempo para decidir que camino seguir, no caiga en la tentación de perseguir rentabilidad conseguida en los últimos años, o descartar lo que vaya peor y siempre intente pensar cual es el papel de cada activo en su cartera, en función del objetivo que quiera perseguir.

Teniendo claros estos últimos dos puntos (objetivos y papel de cada activo) será más sencillo efectuar los retoque que quiera aportar, si resultan necesarios, o añadir algo que no tiene.

6 Me gusta

Yo tengo casi un 10% de mi cartera repartida entre 9 plataformas de crowdlending / crowdfunding (mayormente bálticas) donde la que más pesa un 1.5% y la que menos un 0.5% aprox y le puedo decir que la mar de contento (entendiendo uno un poco en el sitio donde se mete).

Para mi es una inversión totalmente alternativa a fondos y acciones que ya tengo y me permite diversificar entre paises, proyectos y rentabilidades (y en la mayoría configurar un “autoinvest” para no tener que mirarla". Por supuesto, no es lo mismo invertir en créditos de agricultura que en corto plazo en rublos, pero si quiere explorar ese mundo yo le animo a que lo haga con pequeñas cantidades en varias plataformas. Si quiere le que le cuente más en las que yo estoy o algo de información, dígamelo

2 Me gusta

Si no tiene inconveniente en decirlo públicamente, soy todo oídos!!

Disculpe el retraso en mi respuesta, he tenido un fin de semana un poco ocupado. Para no hacer el mensaje muy largo le hablaré de las 5 plataformas que uso actualmente de crowdlending (si quiere más adelante podemos hablar de crowdfunding). En mi caso llevo casi 2 años en ello.

Creo que es importante partir de la idea de que si este tipo de inversión tiene un retorno alto es porque es algo especulativa y tiene “sus riesgos”, pero creo que con % de la cartera y diversificado en diferentes plataformas se puede mitigar y resultar interesante. Como le decía, tengo sobre el 10% en crowdleding / crowdfunding (me permitiría un máximo del 15%) y con la idea de que ninguna plataforma supere el 1.5%. O dicho de otro modo, podría aceptar en el caso más extremo esa pérdida. Vamos a las plataformas.

MINTOS: sin duda la más grande y conocida, cientos de miles de créditos en decenas de paises. Personalmente la “más segura” por el nivel de diversificación. En mi caso invierto todo en euros (yo no pedería el tiempo en otras monedas salvo que quiera especular con rublos al 17%). Rendimiento medio sobre el 11,5% en créditos de 1-18 meses. Tiene un gran número de originadores y un rating para cada uno (en mi caso solo invierto en A / A- / B+ / B, que ayuda a minizar retrasos). Elija únicamente los que tienen la garantía de recompra (si no le pagan en plazo, a los 60 días se lo recompran con los intereses). En mi caso, aproximadamente el 75% están en plazo y sobre un 10% me llegan a los 60 días y se recompran). El autoinvest permite crear múltiples estrategias a corto / medio y largo plazo (importante el plazo, al final le comentaré el motivo). Si quiere vender un crédito, tendrá que hacerlo en el mercado secundario (raramente los compran si no pone algo de descuento, por lo que no es interesante acabar aquí). Si tiene que empezar por una, esta es.

FASTINVEST: tras Mintos, mi plataforma favorita. Trabaja únicamente con 4 paises (España, Polonia, Dinamarca y UK). Aunque se puede invertir en sus respectivas monedas, yo no perdería el tiempo. Rentabilidad media de algo más del 12% en créditos inferiores a 12 meses. Una de las críticas que le hace es que se desconocen los originadores de crédito (mientras en la mayoría de plataformas son públicos). La CEO de la empresa explicó el año pasado que era por motivos de confidencialidad de los contratos firmados pero que trabajan en ello. La interfaz es muy sencilla y el autoinvest funciona genial. Tiene 2 características que me gustan y complementan a Mintos: la recompra del crédito por retraso es a los 3 días y si se quiere vender un préstamo directamente lo compra la plataforma (no pagando los intereses, claro). Esto lo hace interesante por si algun día necesita recuperar el dinero: no hay retrasos y se puede vender al instante. Al igual que en Mintos, únicamente invierto en créditos con garantía de recompra.

ROBOCASH: Mi plataforma para los créditos a corto plazo. La media suelen ser 2 meses y la rentabilidad está al 12%. Tiene 6 originadores que cubren 4-5 paises nada más. Todos los préstamos vienen con garantía de recompra pero no hay forma de venderlos antes de tiempo, así que por eso es la que al plazo más corto de tiempo de todos tengo la estrategia.

GRUPEER: inversión en P2B y promoción inmobiliaria. Se puede llegar hasta el 14% pero algo más del 12% es lo normal. Garantía de recompra pero sin mercado secundario. Al ser más orientado a temas empresariales, el prestamos medio se va a los 10-12 meses y complementa a las anteriores plataformas, pues estas se orientan más a cliente particular. 20 originadores que cubren 195 paises para más diversificación. Funcionamiento simple. Casi siempre sale en el top 5 de plataformas por internet.

PEERBERRY: la nueva en el equipo, una de las plataformas que más está creciento. Rentabilidad sobre el 11.5%. La mayoría de préstamos son a menos de 45 días y se recompran a 60 días. No hay mercado secundario. Llevo 3 meses pero hasta ahora no he tenido problemas. Lo que he podido investigar de ella por ahora es positivo pero tengo menos información que del resto.

Cosas importantes si decide entrar en este mundillo:

- No entre con un % alto de su capital (como le he dicho yo me muevo entre el 10-15%)

- Utilice cuantas más plataformas mejor para no tener más de un 1.5% del capital total. Intente conocer los originadores que tienen y que formatos de préstamos presentan para combinar estrategias de corto, medio y largo plazo, tanto para P2P y P2B.

- No crea que las garantías de recompra son la panacea: le dan una protección pero eso no quita que algo masivo pueda afectar al originador (de hecho, en Mintos quebró uno y está en proceso judicial. Puede buscar por “Mintos default Eurocent”). No lo digo para que tenga miedo, sino que hay que tener en cuenta para evaluar rentabilidad / riesgo.

- Compare el tipo de préstamos, la duración media del crédito y si tiene forma de venderlo anticipadamente para recuperar el dinero si lo necesita anticipadamente. Lo ideal es que no lo necesite, pero como ve en Fastinvest aunque tenga plazos más largos puede venderlo de un día para otro, otros tendrán mercado secundario y en el resto en el peor de los casos tendría que esperar al fin del plazo + 60 días si no le pagan en plazo)

- Use siempre el autoinvest: es muy fácil de configurar y le hará el trabajo. La idea es que esto sea automátizado. Y reinvierta el capital.

Y bueno, creo que me ha quedado largo  Menos mal que no me he puesto a hablar de crowdfunding. Espero que si quiere iniciarse le de una idea. Y esto es un poco la punta del iceberg: existen decenas sin ser bálticas que cubren descuentos de pagarés, financación de proyectos, etc. Cada uno con su rentabilidades y riegos.

Menos mal que no me he puesto a hablar de crowdfunding. Espero que si quiere iniciarse le de una idea. Y esto es un poco la punta del iceberg: existen decenas sin ser bálticas que cubren descuentos de pagarés, financación de proyectos, etc. Cada uno con su rentabilidades y riegos.

19 Me gusta

Muchas gracias por su explicación. Yo también ando con un porcentaje de cartera en crowdlending y de las que comenta solamente he empleado Mintos y muy contento, echaré un vistazo a las otras para suplir algunas de españolas que no me han gustado nada y estoy en proceso de salida.

Le agradecería(mos) si pudiera ampliar información con respecto al crowdfunding.

1 me gusta

En fondos, por ahora sólo llevo Bestinver Internacional. Las inversiones nacionales las hago directamente comprando acciones de empresas. Estoy mirando para ampliar el portfolio de fondos con alguno de otra gestora como Azvalor o Magallanes, pero de momento quiero esperar a que pinten bastos en los mercados…

1 me gusta

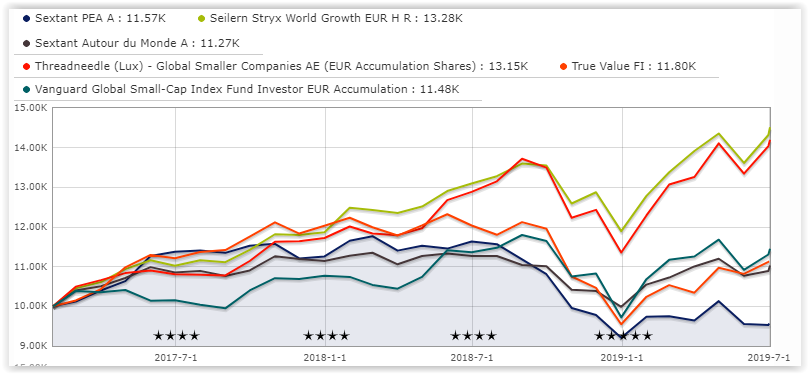

Bueno, me respondo a mi mismo a la pregunta relacionada con alternativa en mi cartera a True Value.

Hace ya un tiempo me apunté unos fondos a considerar en caso que decidiera salirme de True Value. Aún siendo diferentes entre sí, serían:

- Seilern Stryx World Growth EUR H R

- Sextant PEA A

- Sextant Autour du Monde A

- Threadneedle (Lux) - Global Smaller Companies AE (EUR Accumulation Shares)

Comparando gráficas: (me gustaría hacer la comparación con el MSCI world small companies index pero no me sale)

Es un poco dificil de ver pero los que han estado por encima del [

Vanguard Global Small-Cap Index Fund Investor EUR…|IE00B42W3S00

](http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000T1HQ)

son

- Seilern Stryx World Growth EUR H R

- Threadneedle (Lux) - Global Smaller Companies AE (EUR Accumulation Shares)

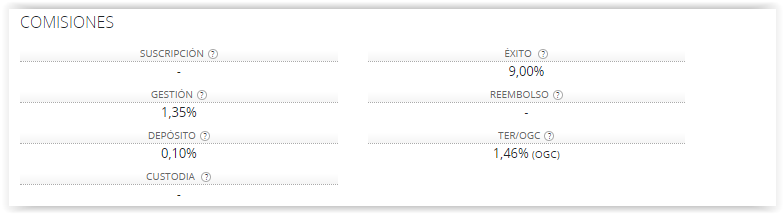

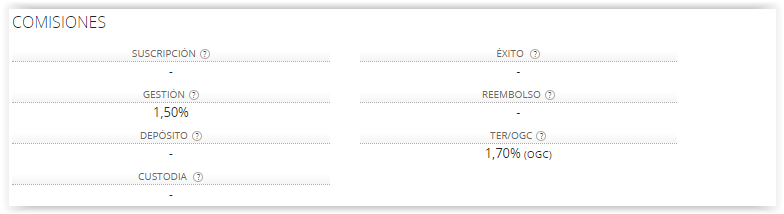

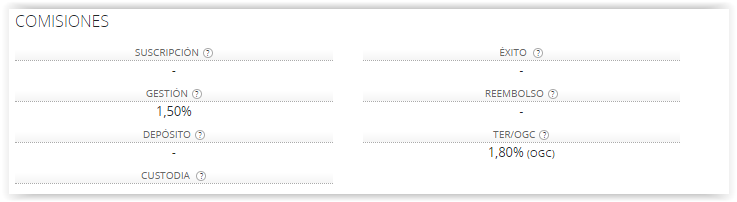

a nivel de comisiones:

True Value:

Seilern Stryx World Growth EUR H R

Threadneedle (Lux) - Global Smaller Companies AE (EUR Accumulation Shares)

Dada la comisión de éxito de True Value es mucho más interesante cualquiera de estos dos

a nivel cartera:

Sailern: 65% Norte America, Europa 33% Asia 2%

Tamaño: Grande 89%, Medio 12%

Threadneedle 52% Norte America, 36% Europa, Asia 12% (especialmente Japón 8%)

Tamaño: Grande 6%, Medio 60%, Pequeño 35%

True Value 52% Norte America, 37% Europa, Asia 11% (7% en Japón)

Tamaño: Grande 15%, Medio 19%, Pequeño 66%

Para mi opción que es completar la cartera con pequeñas y medianas empresas el mejor allocation para un 10% de mi cartera crecimiento seguiría siendo True Value seguido de Threadneedle.

Threadneedle tiene como objetivo invertir 2 tercios en empresas pequeñas empresas, por alguna razón Morningstar muestra algo diferente (sólo 1 tercio 35% en pequeñas)

Creo que Threadneedle toma posiciones para ser una alternativa al True Value dentro de mi cartera…

3 Me gusta

Los fondos de gestoras internacionales lo que tienen de interesante es que es posible que uno pueda tener información extra de algunas decisiones que se tomaron en otras épocas aunque muy posiblemente por parte de otros inversores.

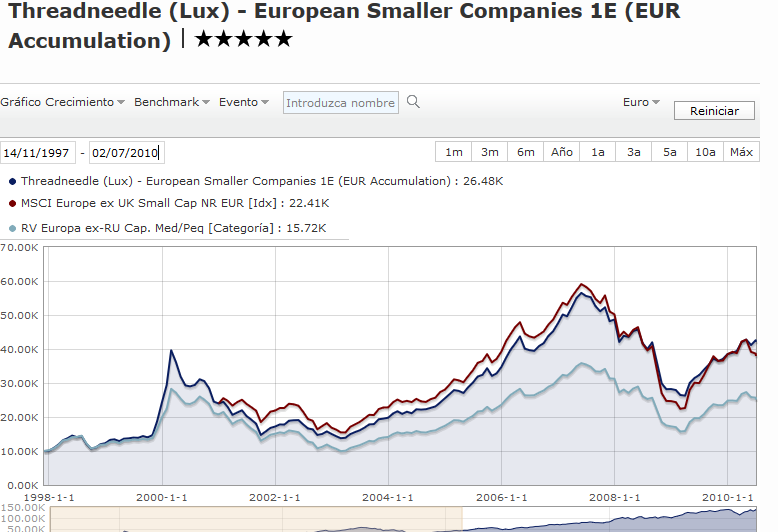

Aquí un gráfico del Threadneedle European Smaller de la famosa época burbujil punto com. Aunque como pueden ver no fue de los que peor se comportó .

2 Me gusta

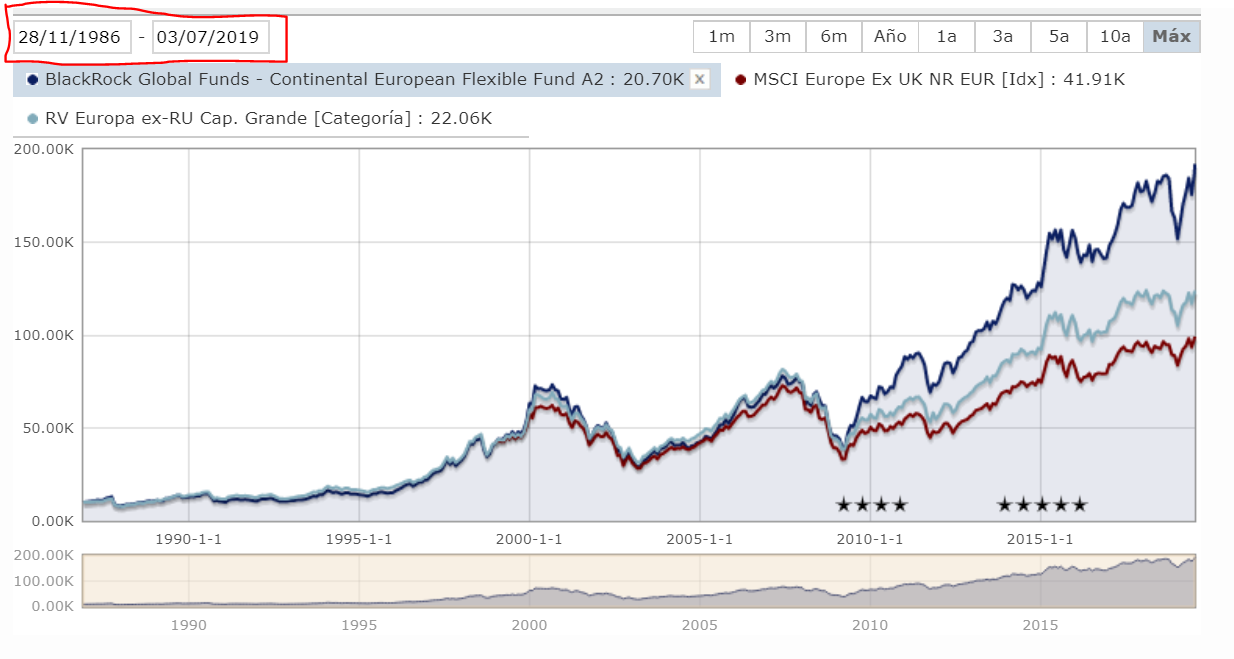

Aunque es un poco off-topic le cito porque dándole vueltas a encontrar un fondo de alta capitalización con más trackrecord que los más longevos que solemos poner (seilern, etc.), he encontrado el BlackRock Global Funds - Continental European Flexible Fund A2, con nada menos que 33 años de trackrecord.

Cabe destacar que mientras el fondo necesitó para multiplicar por 4 la inversión desde 1986 hasta 2009 (23 años)

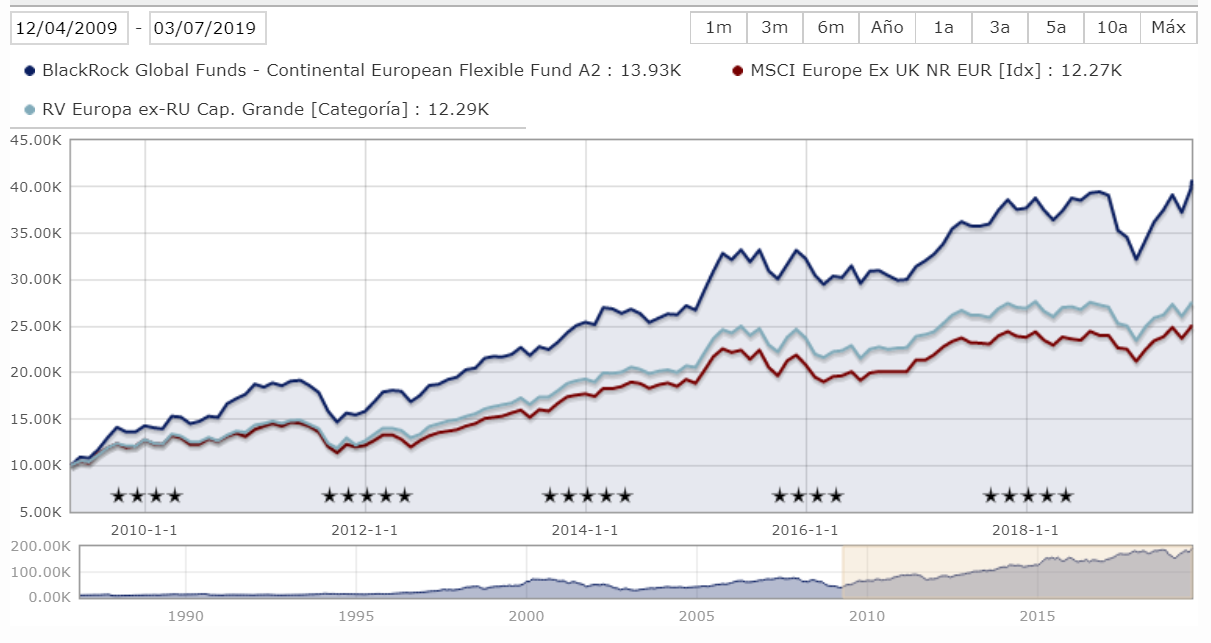

En la última década lo ha hecho en 10 años:

Es decir, 15 años menos se ha necesitado para obtener la misma rentabilidad.

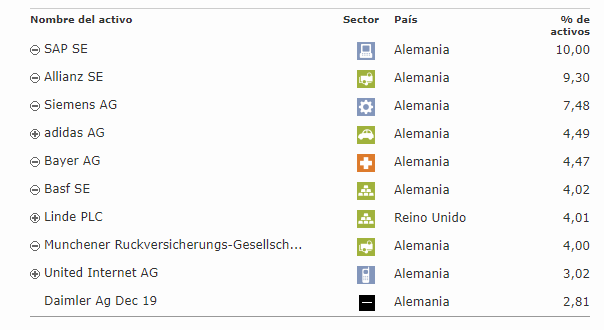

Actualmente su cartera parece bastante maja, de hecho intuyo que a @MAA le gusta bastante su primera posición:

Ojo al dato que aquí es donde se ve la magia del largo plazo, con 10.000 € desde 1986 se convertirían en casi 200.000 €. Imaginen aportando ahorro recurrentemente.

4 Me gusta

Desde luego que si.

Y veo SIKA, LONZA y ROCHE, con la pasión que le tengo a Suiza y a sus empresas.

El resto molonas, claro que si ![]()

3 Me gusta

De hecho, siempre me he jugado SAP al DWS Deutschland, que hace las veces de DAX.

Una vez hablando con un alemán consultor de SAP, sobre bolsa, me preguntó, cuales eran las empresas del IBEX que siempre subían, como lo hacían SAP y LINDE en el DAX de Alemania

Le dije que Enagás y REE… (de esto hace ya ni se sabe… pero quien se hubiera jugado las 4 desde entonces )

Linde por cierto, era una posición muy habitual de Bestinver por los años 2006-2008, creo recordar…

4 Me gusta