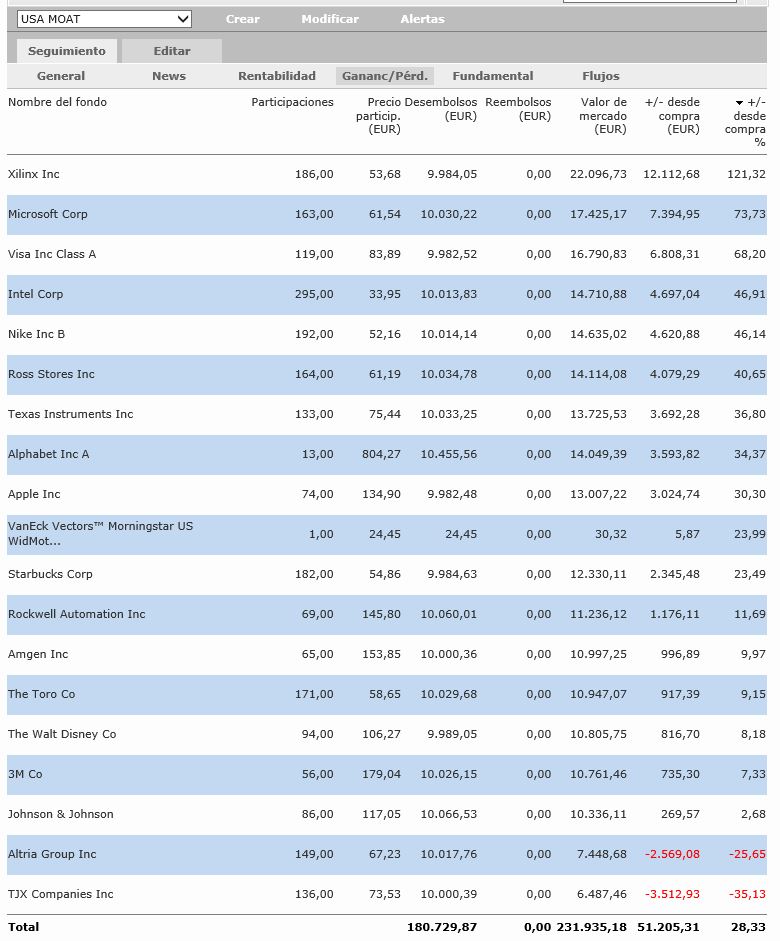

Sí, creo que un 1% del valor de la cartera es mucho. Por ello estoy presionando a ING para que añadan el ETF a su plataforma (de hecho ya lo añadieron pero algo falla porque las órdenes dan error).

En ING las comisiones de compra y venta para mercados europeos, en el caso del ETF de Vaneck Vectors en el XETRA, son 20€. Las comisiones de custodia son unos 5€ por semestre siempre y cuando no haga operaciones de c/v durante el semestre.

Enlazando con su pregunta, ¿cómo afecta eso a una estrategia B&H? He hecho una simulación con Excel comparando una inversión en este ETF vs un fondo de inversión. Creo que con un ejemplo se ve más claro y le puede ayudar a valorarlo.

Esto es sólo una suposición numérica y no se deberían sacar conclusiones de estos cálculos, pero sirvan al menos para comparar (si he cometido algún error en el cálculo, lo que es probable, al menos estoy cometiendo el mismo error tanto en el ETF como en el fondo de inversión).

Aportaciones periódicas de 3.000€ cada semestre hasta alcanzar un objetivo de inversión de 20.000€, en el 4º año la última aportación de 2.000€; aunque con las revalorizaciones se alcanza antes, para no complicarlo he aportado 20.000€ desde liquidez.

No he considerado inflación para los siguientes años, lo que es mucho suponer (aunque los que mandan llevan años intentando generar inflación y… bien, ese es otro debate).

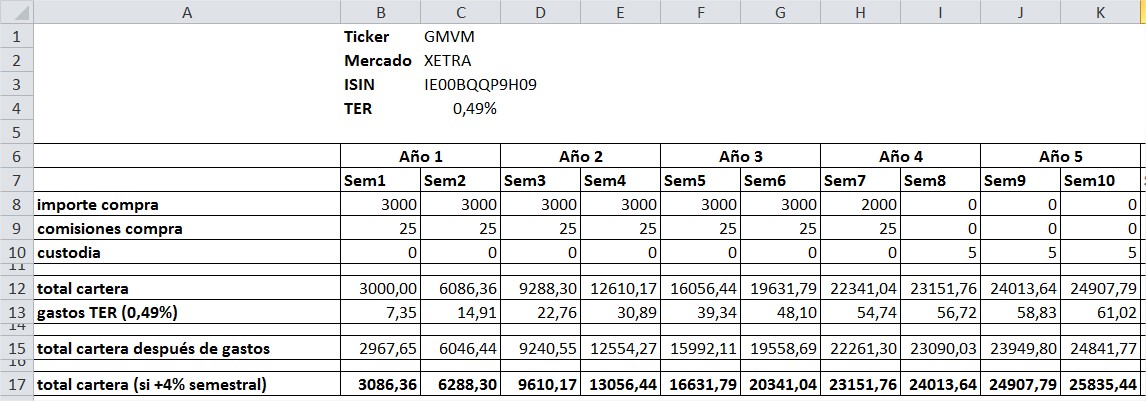

Para el ETF Vaneck Vectors US Wide MOAT (GMVM)

He considerado comisión de 25€ en la compra y una vez no hay más compras aplica comisión de custodia de 5€ al semestre. Más o menos lo que cobraría ING con las condiciones actuales.

Le he restado el TER propio del fondo, la mitad para cada semestre, ya que eso nos lo van a descontar del valor liquidativo.

En la última fila he aplicado una revalorización del 4% cada semestre, más o menos considerando un promedio a largo plazo del 8%.

El primer semestre da el resultado de 3.086,36€, sobre ese valor paso al siguiente semestre con la siguiente aportación de 3.000€, descuento comisiones, y revalorización… hasta el año 5 que llegamos con 25.835,44 €. Hemos aportado 20.000€ así que no está mal.

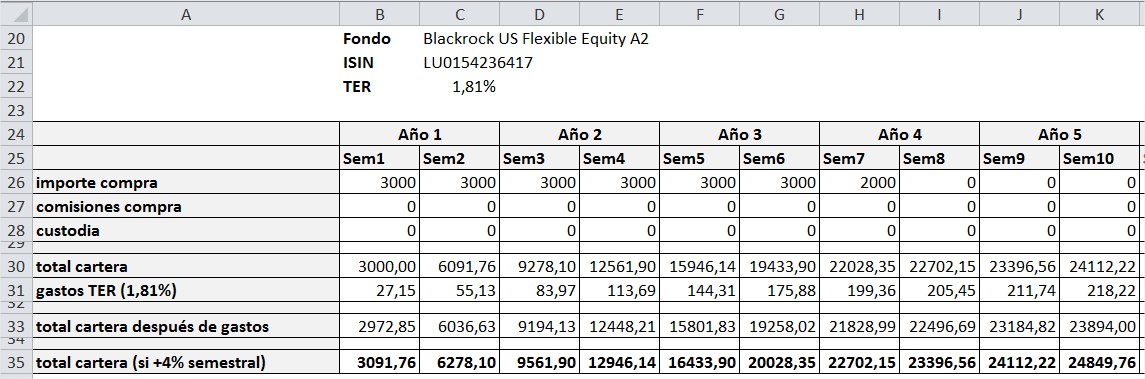

Para comparar, he tomado el fondo Blackrock US Flexible Equity A2, con comisiones de 1.81%. He cogido este por ser de una gestora conocida, invertir en USA al igual que el ETF (aunque para el cálculo da lo mismo), y tener un TER bastante habitual en fondos de renta variable cercano al 2%.

Sin comisión de compra ni custodia, así que le resto la mitad del 1.81% cada semestre. El resto es lo mismo que en el caso anterior. Arrastrando las fórmulas hasta el año 5, terminamos con 24.849,76€, habiendo aportado 20.000€, no está tan mal.

Los fondos tienen una gran ventaja, la fiscalidad al traspasar. Pero ¿y si somos de verdad buy&hold? Hay que mirar todos los gastos.

He ampliado hasta los 10 años y la diferencia es de 3.600€ a favor del ETF.

Como le digo es probable que pueda haber algún error en el cálculo, pero lo que concluyo es que los costes importan, y cuanto más a largo plazo más, por el interés compuesto (o descompuesto…).

Si de verdad no va a beneficiarse del traspaso fiscal de los fondos los costes del ETF son una ventaja, siempre y cuando encuentre un ETF que cumpla con lo que busca, y que las comisiones de su broker sean razonables.

Ah, y sobre los traspasos fiscales de los fondos, si no me equivoco hay en el aire una consulta sobre el posible traspaso fiscal de ETF similar al de fondos, así que sigamos con interés los hilos sobre ETF de @aeneas