Buenas un amigo me ha pasado esta cartera. Tiene 60 años y su objetivo es ante todo conservar capital y conseguir a lo sumo un 3-4 % de rentabilidad. La cartera que le han diseñado ha sido la siguiente con los % de peso: @luis1@scribe@manolok@agenjordi@MAA o @marcosluque

¿que fondos eliminaríais y cuales introduciríais?

FF EURO SHORT TERM BOND A ACC EUR 22%

MUZINCH ENHACEDYIELD S - TERM R ACC 20 %

TREA CAJAMAR RENTA FIJA 20 %

DWS CONCEPT KALDEMORGEN 18 %

BNYM GLOBAL EQUITY INCOME 12 %

MFS EUROPEAN VALUE FUND 8 %

Ante todo decirle que no somos asesores profesionales en este foro.

De los que menciona llevo en cartera el Muzinich y el MFS.

Desconozco el Trea.

Del Kaldemorgen desconfío ya que aunque ha ido razonablemente bien hasta ahora esa combinación de mixto + long/short siempre me hace desconfiar (mucha flexibilidad son también muchas cosas en las que poder meter la pata) además que habrá que estar atento a la jubilación del gestor (él Sr. Kaldemorgen tiene ya cierta edad). Yo desconfío de todos los mixtos y alternativos

Como comprenderá faltan datos transcendentales para poder dar una opinión (horizonte temporal, tolerancia a la volatilidad, formación inversora…etc)

Dicho eso, yo desconfío de los fondos alternativos, mixtos, de retorno absoluto y -en las circunstancias actuales-también de los de renta fija.

Creo que tengo 7 fondos en mi cartera, y llevo 20 años tratando de entender algo sobre el tema. De verdad, no tengo aún los suficientes conocimientos como para estar seguro de que esos siete sean los adecuados a mi perfil e intereses. 6 fondos, de una sóla tirada, quizás sean excesivos.

A mí, plantearse una rentabilidad del 3-4%, me parece una osadía. Quizá demasiado optimismo para los próximos 5 años. Nadie sabe cómo va a evolucionar la renta variable en los próximos años y para la renta fija no creo que podamos ser muy optimistas.

Cuidado, tampoco le estoy insinuando que la liquidez sea una alternativa inteligente.

Nadie -en su sano juicio- ha dicho que esto de invertir sea fácil.

Actualmente es imposible invertir en activos que ofrezcan esa rentabilidad. Incluso para obtener un 2 % hay que correr riesgos. Los fondos de renta fija pueden caer (cabe esperar que caigan). Entonces deberá cambiar de objetivo o asumir riesgos.

Para asumir riesgos puede comprar fondos mixtos o de gestión alternativa o multiestrategia. O, mejor, combinar Vd. renta fija y renta variable.

Yo invertiría el 90 % o 95 % en fondos defensivos y el 10 % o el 5% en renta variable.

Entonces, esperaría retos. entre el –2 % y el +4 %.

Para conseguir un 3%-4% con fondos, necesita renta variable. O renta fija a largo plazo o renta fija corporativa de baja calidad crediticia (high yield) , o renta fija de países emergentes.

Ese señor de 60 años, supongo que no querrá sustos.

Es un momento muy complicado para los inversores defensivos. Si quiere algo deben asumir riesgos.

Si quiere añadir un 15% de renta variable, para estas edades que sea de gran capitaluzación, geográficamente global (minimice riesgo) y que reduzca costes (etf o fondo indexado). O algún fondo de baja beta global (pictet defensive o Robeco).

No es mi recomendación, sería la de Bogle o la del sentido común.

Respecto a la renta fija corporativa emergente o high yield, no sé qué decirle porque no llevo nada, pero optaría por la gestión activa. Esos mercados son menos eficientes. No recomiendo fondos, pero Robeco y DWS me parece gestoras serías y fiables.

Pasaría totalmente de estrategías exóticas o alternativas.

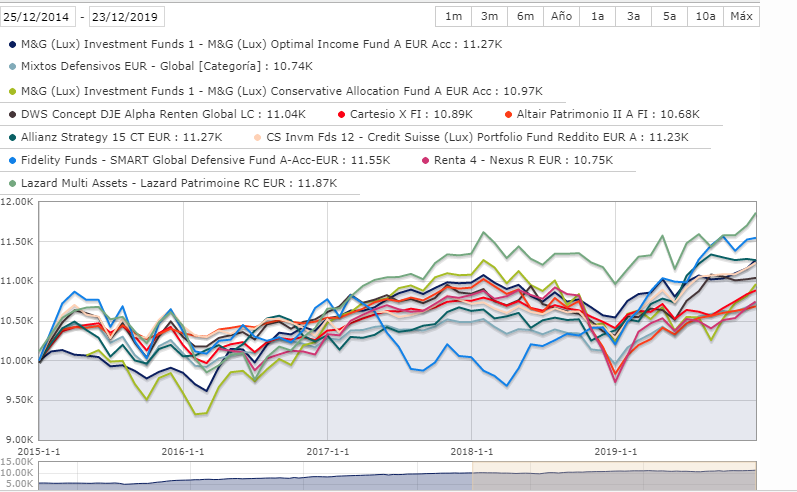

Uff, Los mixtos conservadores (y alternativos) van muy flojos. La mayoría se clasifican en dos casos:

o bien han demostrado ser menos conservadores de lo que muchos creían y han dado más sustos por ejemplo un -5 a -10 el año pasado y con más volatilidad : R4 Pegasus, Altair patrimonio, Invesco Paneuropean high income, Echiquier Arty, M&G Conservative Allocation … Incluso un -15 en Abaco RFM (otros dieron sustos en 2017 o antes como Fidelity Smart Defensive)

o bien han dado menos sustos pero llevan un +1.algo a 2.algo anualizado a 3 y 5 años . O sea lo mismo o menos que los índices RF: M&g optimal income, Cartesio X, DWS DJE Alpha Renten, Allianz 15, CS Reddito …

Bueno el segundo caso es menos malo que el primero (llevo en cartera un par de esos).

Le aconsejo mirar los comentarios del hilo de RF y del de mixtos

Escribo desde un dispositivo Android y no me es tan fácil consultar datos como con el ordenador.

Primero explicaré mi punto de vista; es sencillo: prefiero asumir un poco de riesgo que conformarme con una rentabilidad del 1 %. Asumir pérdidas del –5 % no me audita porque no es un gran quebranto y son recuperables.

Entonces, para mí perfil (no para mi opinión) y para, p. ej., 100.000 euros (o 10.000 euros) una selección defensiva puede ser:

(+) El fondo R4 R. F. Corto Plazo esta gestionado por el buen gestor José Ignacio Victoriano.

(++) El fondo R4 Pegasus ha cambiado de categoría. Buen gestor Miguel Jiménez Sierra.

(+++) Me decanto por este fondo por el gestor Firmino Morgado.

(++++) Es importante tener en cartera renta variable extranjera.

Puede haber algún error de ISBN o categoria del fondo.

De esta cartera puede esperarse un rdto. anual entre el –2,25 % y el +3,75 %.

La pega de algunos de estos fondos como R4 Pegasus no es solo que una caida del -5 asuste y fastidie al partícipe , es que un trimestre malo puede arruinar la rentabilidsd de los 3-5 años anteriores. En el caso concreto de Pegasus ese -5.algo en el 3T2018 supuso perder toda la rentabilidad de 2016-2017. Y a pesar del rebote del 1T2019 (+4) a 3 años lleva anualizado un +0.5 y a 5 un +1.2. Un solo trimestre malo ha afectado profundamente a la rentabilidad no solo a 3 años sino a 5.

El Pegasus lleva más de un 5% este año.

Desgraciadamente podría ser un más si no tuviera esa comisión de 9% de éxito además del 1,1% de gestión (que no está nada mal para ser gestión alternativa con renta fija).

Desgraciadamente, además, es difícil evaluar si este fondo es bueno, porque no sabemos con qué compararlo. Cosas de los alternativos. Ni benchmark, ni categoría…

A mí me gusta el gestor. El fondo sacrifica la rentabilidad con la intención de reducir la volatilidad. A largo plazo mejor Cartesio X e Y que R4 Pegasus y Nexus.

Veo que en la gráfica he puesto R4 Nexus en vez de Pegasus. Bueno ,se llevan un 0.algo anualizado a 3 y 5 años, obviamente el Nexus con más volatilidad

Pues sí. Estando los tipos de interés como están … No estamos en 2012 con Letras dle Tosoro a 1 a un año al 4.7 y Obligaciones del Estado a 10 años al 7%

Estando las Obligaciones a 10 al +0.4 y el Bund a -0.25 …

En septiembre el yield medio del BgBarc EUR Agg era del 0% high yield corporativo “menos malo” (rating BB) estaba a una TIR media del 2.2% con duración media de 4. Desde septiembre ha subido el yield (y bajado la cotización) de la deuda pública pero muy muy poco la corporativa (el indexado Amundi Eur Corporate tiene yield +0.4)

Edito: actualizo ejemplos de yield en indexados en el hilo de RF