Vamos si ha empezado a tener la sensación de que cuando llegue a un millón, un millón ya no será un millón de ahora sino un millón de después.

Sin llegar al extremo de algunos que calculan lo que tendrían esas personas si hubieran invertido desde hace 40 años los 20 euros que se gastaban en lotería. Cuando hace 40 años no se gastaban 20 euros ni por casualidad ni nada parecido.

A todos nos cuesta llevar los cálculos al futuro o al pasado, recordando que el valor de las cosas cambia.

La inflación pues me afectará como a usted y a todos, mal, tambien es cierto que si hay muchos años de inflacion seguramente llegaremos antes al objetivo.

Con inflacion el dinero pierde valor, suben las cosas de precio, entonces las empresas facturarán mas por esos productos a la larga volveran a sus margenes de beneficios, por lo tanto el b° subira y con ello la cotizacion (las empresas tardan un tiempo en adaptar esos margenes no podemos quedarnos con los resultados q presenten ahora)

En cuanto a la loteria de navidad, en 1991 ya costaba 18 € (3.000 pesetas) un 11% de subida en 31 años

en 1980 un decimo costaba 15€ (2500 pesetas) solo un 33% de subida en 42 años (en los 70 si subio mucho)

Me sonaba porque mi madre tenia un bar por entonces, y lo busqué.

Y si, se jugaba mucha loteria tambien en esos años

En teoría a nivel muy básico sí, en la práctica es más complejo.

Si tienen sus empresas deuda, al refinanciarla les saldrá más cara (- margen y - caja reinvertible).

Si no tienen sus contratos indexados a la inflación, hay que repercutirlo, y la realidad es que no es tan fácil (si tus clientes son empresas, normalmente no aceptan -salvo tenerlos bien pillados- que les repercutas toda la subida si ven que tus márgenes se han ido recuperando, lo que se tiende a tomar como referencia es el ir recuperando beneficios pre-inflación).

Si cotizaban a un múltiplo excesivo, entendiendo por excesivo tener en cuenta unos tipos de interés del activo “libre de riesgo” demasiado bajos, difícilmente volverá a su múltiplo anterior si no baja fuerte la inflación y los bancos centrales a su vez bajan tipos (está por ver). Además si como a la mayoría de empresas la inflación le viene mal, no será tan fácil de recuperar el antiguo múltiplo (no es solo volver a márgenes anteriores o incluso a beneficios anteriores, sino que después del palo los inversores van a ser conscientes de que es un negocio que en período inflacionario lo pasa mal, y eso cualitativamente se tiene en cuenta por motivos lógicos).

Pero faltaría ver la cantidad de números y de series respecto a las que hay ahora.

Vamos la cantidad jugada equivalente.

Es como el fenómeno de la shrinkinflation. Que esconde que para tener lo mismo, debes de pagar mucho más modificando el tipo de formato de lo que compras.

Resumen de la cartera trimestres 1, 2 y 3 de 2023.

Voy a actualizar esto, con la cartera a cierre del tercer trimestre 2023.

La cartera va bien como os podéis imaginar, viendo lo verde que están los mercados. En lo personal va aún mejor, en primavera empecé una relación sentimental con la que hoy es mi pareja (causante en parte de tener esto desactualizado)

-la rentabilidad de la cartera a 30/9 es del 25,4% en lo que va de año, empujada principalmente por; META, ALTIA, ACS, BBVA, ALPHABET, NETFLIX.

Movimientos del 1°, 2° y 3° trimestre:

•entra en cartera, Trow

-amplié 3M, At&t y Disney

•sale Netflix y Fcc

-reduje caixabank e Intel (sale completamente en el t4)

ACS sigue el precio acercándose al valor que tiene la empresa, aposté muy fuerte por ella en la crisis Covid y ahora está volviendo a su lugar. La reestructuracion con la venta de Cobra, no le ha sentado mal, las autopistas están empujando fuerte al valor, peso 10,35%.

ALTIA 7,32% Está empezando a cotizar el valor aportado tras las compras de Bilbomática por 24M y Wairbut 5,4M en 2022 y haber hecho la digestión de la compra de Noesis. Yo en Altia hasta que Tino la venda, reduciría un poco si fuera un peso extremadamente grande de mi cartera las tengo a 0,927€

En próximos días haré un post actualizando el que ya hice, con lo que ha pasado con la empresa desde entonces.

META confíe en ella y promedie cuando se hundió en bolsa PMC 153,57€ con la recuperación de la cotización ya es top 4 en la cartera pesa 5,35%, ahora toca seguir la evolución del negocio principal y si logra que algún día su gran inversión en realidad virtual da sus frutos.

BBVA 3,81% llegando a objetivos que tenía para ella , de hecho he vendido la mitad en noviembre. Cuando me presenté en el foro algunos dudaban que con esta cartera fuera lejos, dije que lo que no iba a hacer era regalar los bancos en una fase baja del ciclo a tipos 0. BBVA estaba por entonces a ~ 4€.

ALPHABET 3,23% TOP10 ha vuelto a un precio acorde a su valor, la quiero para muy largo, se encontrará muchas piedras en el camino (regulaciones más peligrosas e imprevisibles que competencia empresarial) le veo un gran futuro en la era IA, apoyado con sus negocios tradicionales.

ATRESMEDIA 2,01% compradas a 2,867 en febrero de 2020, sé como todos proveemos que su modelo de negocio principal, corre el riesgo de ser terminal, (como los cigarrillos por ej) pero este tipo de empresas a precios bajos pueden ser interesantes, porque aunque poco a poco esa parte del negocio vaya perdiendo peso en sus cuentas, no suele desaparecer de un día para otro y se le puede sacar una buena rentabilidad o incluso dilatarse más de lo previsto el fin del negocio o encontrar una alternativa que lo sustituya. Desde compra, 0,81€ netos en dividendos con el que pagará este mes, 28,25% de retorno de mi inversión, RPD neta este año es del 11,3% sobre precio de compra. A seguir…

• el peso de las acciones internacionales es del 24,38%+ F.I.int 8,65% total 33,03% invertido en empresas foráneas, en el t4 seguirá subiendo a buen ritmo.

• Dividendos brutos respecto al mismo trimestre del año anterior

T1 +8,82; T2 +0,01%; T3+5,15%

Acumulado de los 9 meses +3,63%

MOVIMIENTOS T1,T2,T3

Compra:

TROW venía siguiendo a este aristocrata del dividendo desde hace un tiempo y con la caída de su cotización, apoyada entre otros motivos por la subida de tipos, entré en septiembre a 98,70€ y dupliqué un mes después a 85,425€, PMC 92,064€; RPD 5,05%, Ahora toca mantener e ir cobrando, su peso tras las dos compras sería 2,8% de la cartera cogiendo el valor total de esta a 30-9.

Amplíe:

3M con la gran bajada de 3m he triplicado posición con 2 compras más, una en enero a 104,55€ y otra en abril a 94,54€ total PMC 105,49€ RPD 5,21% en el horizonte ya llueve menos, con acuerdos judiciales asumibles, ahora mantener, pesa 2,93%.

AT&T en julio amplié a 12,53, está compra es el 45% del total de mis at&t. PMC 14,987€ accion, el 2,62% de la cartera RPD 6,56%. Tras el spin off, sigue intentando reconducir sus números, su gran problema sigue siendo su abultada deuda

DISNEY amplié en julio a 78,536€, esta compra es el 60% del total, PMC 95,203€ pesa el 1,82%. Hundida por la dificultad de sacar rentabilidad a la gran inversión que supone Disney+, decido ampliar y esperar tiempos mejores, otras divisiones como parques, funciona perfectamente. La compañía estima 8B de Fcf para 2024 lo que sería una buena noticia.

Ventas

NETFLIX vendidas a finales de mayo a 368,69€ con una rentabilidad del 84,64%, como puse cuando compré

en el entorno de 400$ tenía el objetivo desde el dia que la compré y ahí la solté, gran rentabilidad en 13 meses.

FCC al poco de anunciarse la opa parcial, decidí vender mi histórica posición, la tenía ya en 2015 cuando solo contaba con 5 valores, vendí en julio a 11,93 (ahora se ha disparado tras la opa, pero esto es así, el momentum a veces te hace quedar como un tonto, jeje) cuando llegue la información del banco para la declaración 2023 actualizare poniendo el resultado de la posición como hago con caixabank justo debajo

Reduje

A lo ya contado de caixabank en el cierre de 2022, decir que esa primera venta se saldo con una pérdida fiscal del 21,62%compradas en 2007 a 4,617 (a 2,875 precio descontando dividendo neto desde entonces)

la venta del t1 2023 pondré el resultado cuando llegue la información fiscal el año a viene

INTEL reduje el 43% de la posición a finales de marzo a 28,284€ con una pérdida fiscal del 29,7% (no sobre el PMC, pues se venden las primeras q compre a un precio más alto ) las restantes las vendí a 39,326€ en noviembre con una ganancia fiscal del 37,52%. Rentabilidad total de la inversión en Intel +2,5%.

Tras la bajada de previsiones y recorte del dividendo la cotización se hundió, como casi siempre la bolsa, tanto para lo bueno como para lo malo el precio se pasa de frenada, pero a mi me valió para decidir salir del valor lo más dignamente posible en cuanto volviera a una valoración normal. La primera venta corresponde en n° de titulos con la segunda compra y una vez cortado el dividendo decidí quedarme con el peso de la posición original únicamente.

Avance t4, he realizado varias operaciones aparte de las nombradas de trow e Intel.

PROSEGUR vendí a mediados de noviembre a 1,756 tras el anuncio de opa.

ACS reduje un 27,8% mi posición a 35,983 en noviembre

BAYER entre a 33,267 en noviembre

BBVA a finales de noviembre vendí el 48,8 de mi posición a 8,677

PICTET CHINA aporto a 101,69

BATS compré la semana pasada el día de la gran caída a 27,318€

Estas operaciones las comentaré en el resumen final de 2023

Sobre la inflación como dije aquí

ya hemos vivido la primera fase, las empresas no son capaces de subir precios al ritmo de costes, este 2023 estamos en la 2ª, las empresas normalizan los márgenes anteriores y los resultados mejoran, ahora en 2024 podríamos vivir lo q decía Tiedra

y vivir una crisis de deuda, veremos lo que pasa con los tipos porque también podría venir una segunda ola de inflación con la bajada de tipos, veremos…

Voy a actualizar el post de Altia de abril de 2021. Lo cito aqui

Muchas novedades en este tiempo, al lío.

-Estamos en 2021 Altia se está reorganizando tras comprar Noesis , no sin algún trabajillo que arreglar, pero lo consigue.

Tino comenta que se ve con 10 años más de etapa laboral, espera una década prometedora y de gran crecimiento para la compañía.

Buenas esperanzas puestas en la nube, analítica de datos+ IA, ciberseguridad y robótica, segmentos en los que está presente la compañía.

También comentó en la junta la dificultad para retener talento que trajo el teletrabajo, pues facilitó la movilidad laboral.

En julio de 2021 presentó el plan de negocio para 2021-2022

Foto estructura tras compra noesis

Estima que los ingresos de españa serán del 48,7% en 2021 y el 47,3% en 2022. Reduce mayor parte de la deuda existente (sobre todo la que tenía Noesis)

Participaciones a 21-7-2021

El presidente 80,91%

Ram Bhavnani 12,26%

Resultados FY 2021

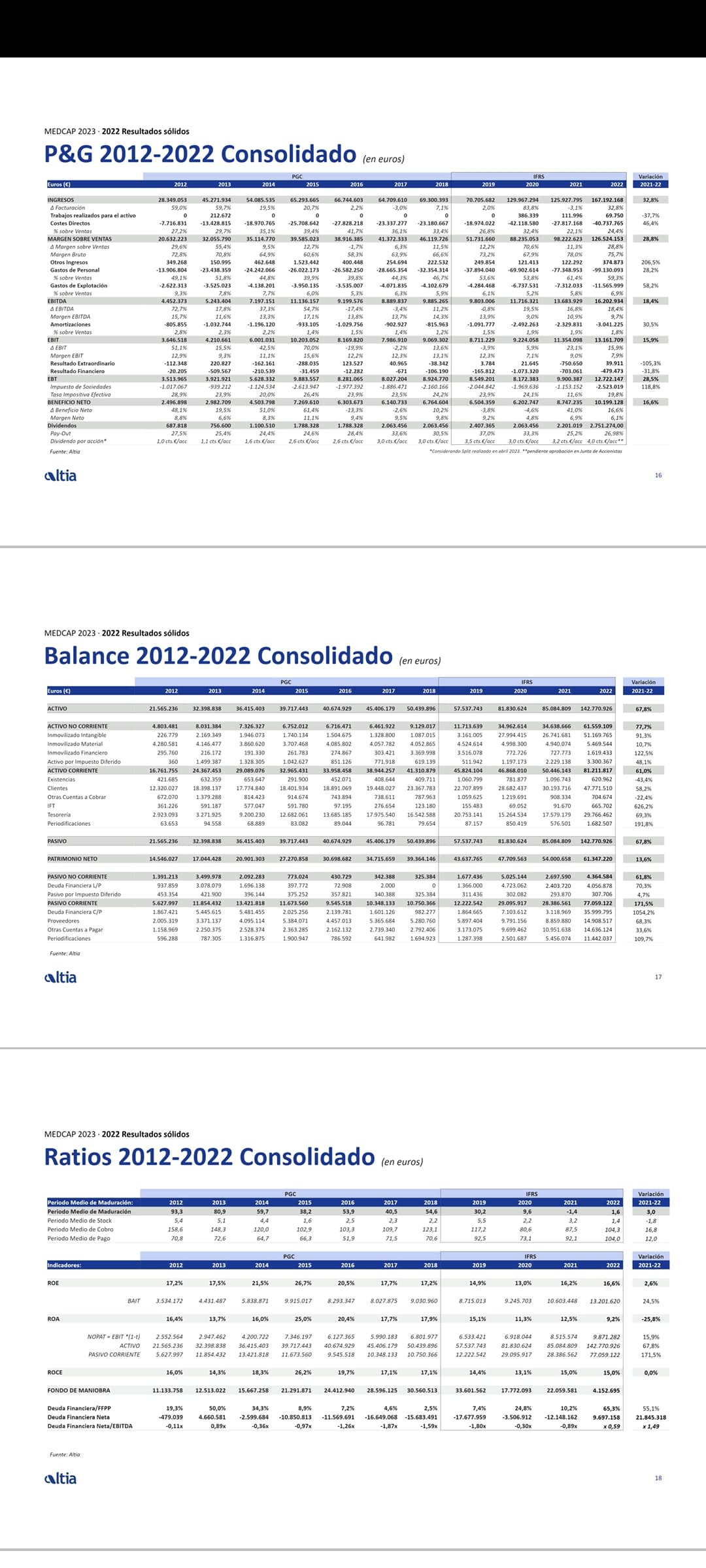

Cifra negocio 125,9M€ (-3,1%) EBITDA 13,7M (+16,8%) margen ebitda 10,87% B°N 8,7M€ (+41%) Mg N 6,95% Caja neta 12,15M€

Pay out 25,2%

Empleados a cierre de 2021= 2.296

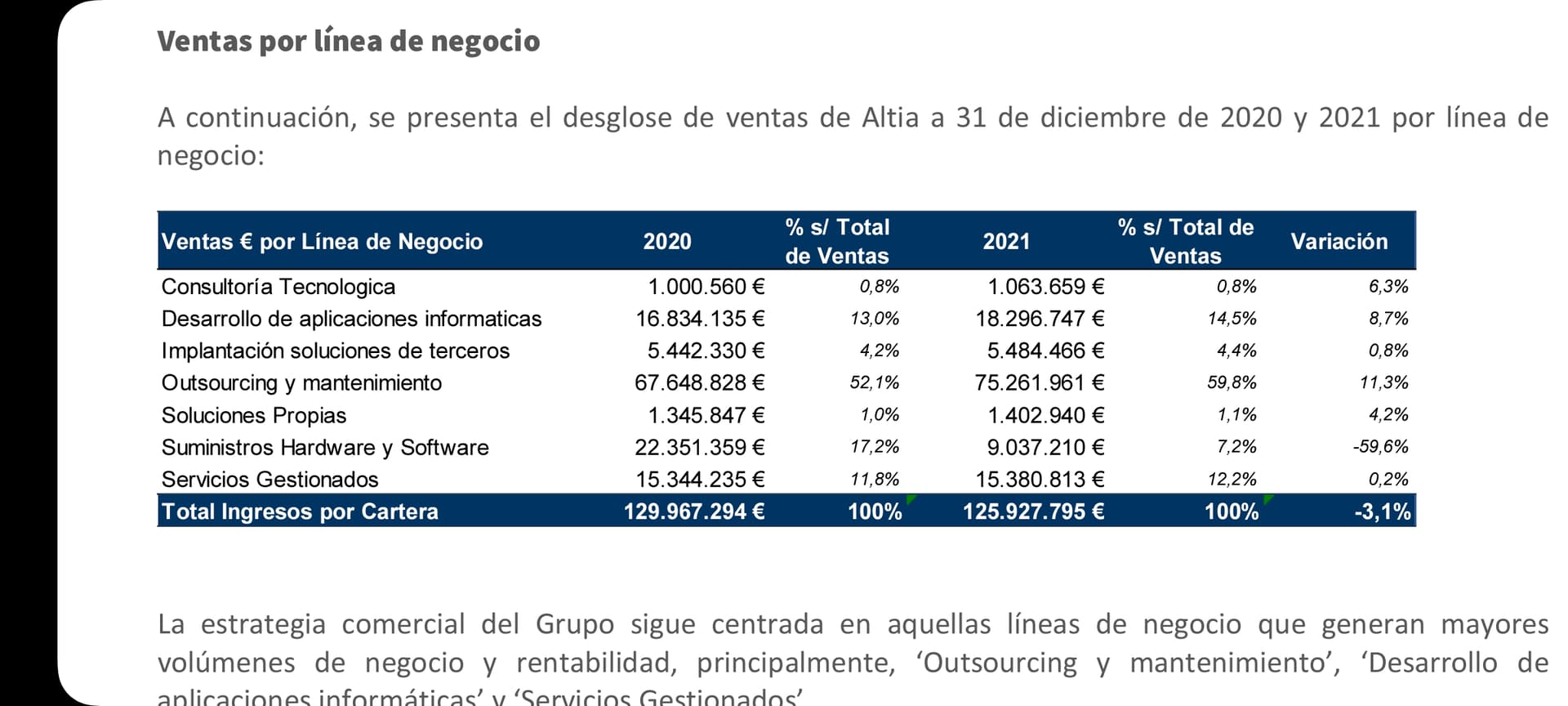

Ventas por línea de negocio en 2021 (foto)

Su línea principal sigue creciendo a buen ritmo, la bajada de las ventas en 2021, viene provocada por una importante operación de suministro de licencias no recurrentes llevada a cabo en 2020.

Ventas por geografía 2021: España 50,6% del total (-8,8%) Portugal 25,2%(+7,8%) resto de Europa 18,8%(-9,8%) Resto del mundo 5,4% (+52,9%)

El 30% de las ventas son vinculadas con administraciones públicas, 58% industria y 12% servicios financieros.

ROE 16,2% ROA 12,5% ROCE 15% CFO 12M€ FCF 11,1M€

-EL 18-7-2022 compra el 100% de Wairbut, consultora independiente fundada en 2001 con base en Madrid, por 5,44 millones+ 0,45 M en variables. En 2021 ingresos 7,4M€ Ebitda 0,8M€.

El 28-7-2022 Altia compra BILBOMATICA por 24M€, TIC e ingeniería de software con sede en Bilbao (1988) en 2021 ingresos 36,4M€ Ebitda 2,65M€.

Con estas compras Altia pasa de los 3.200 profesionales.

Tras las compras, administraciones públicas gana peso y es el 39,5% de los ingresos.

Por geografías, todas las regiones crecen

-En mayo de 2023 Josefa Ortega (hermana de Amancio) compra a través de su holding Incio Inversiones el 5,66% de Altia a Ram Bhavnani por ~11M€ (2,8€ la accion) Ram mantiene un 6,8% de la empresa

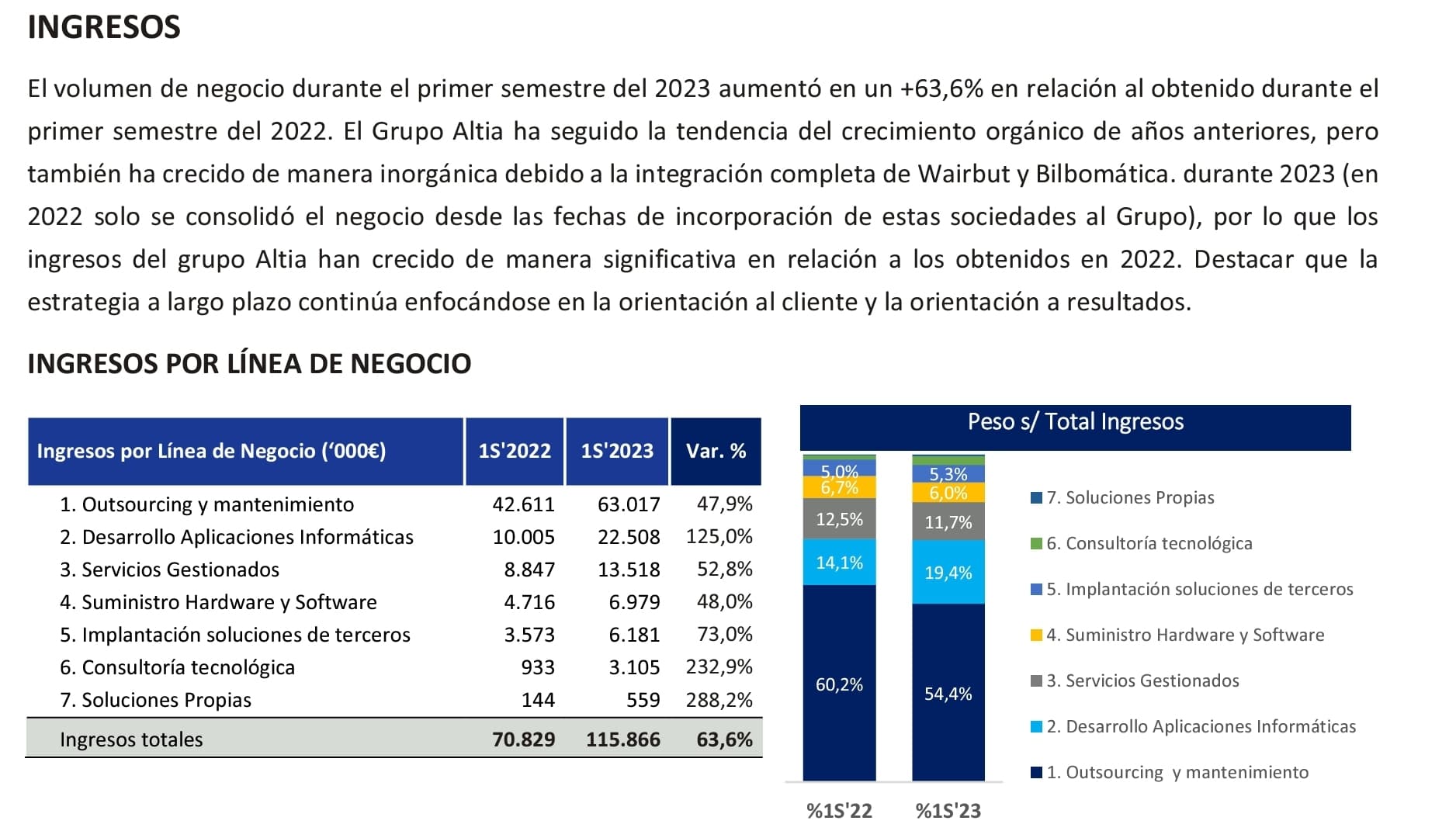

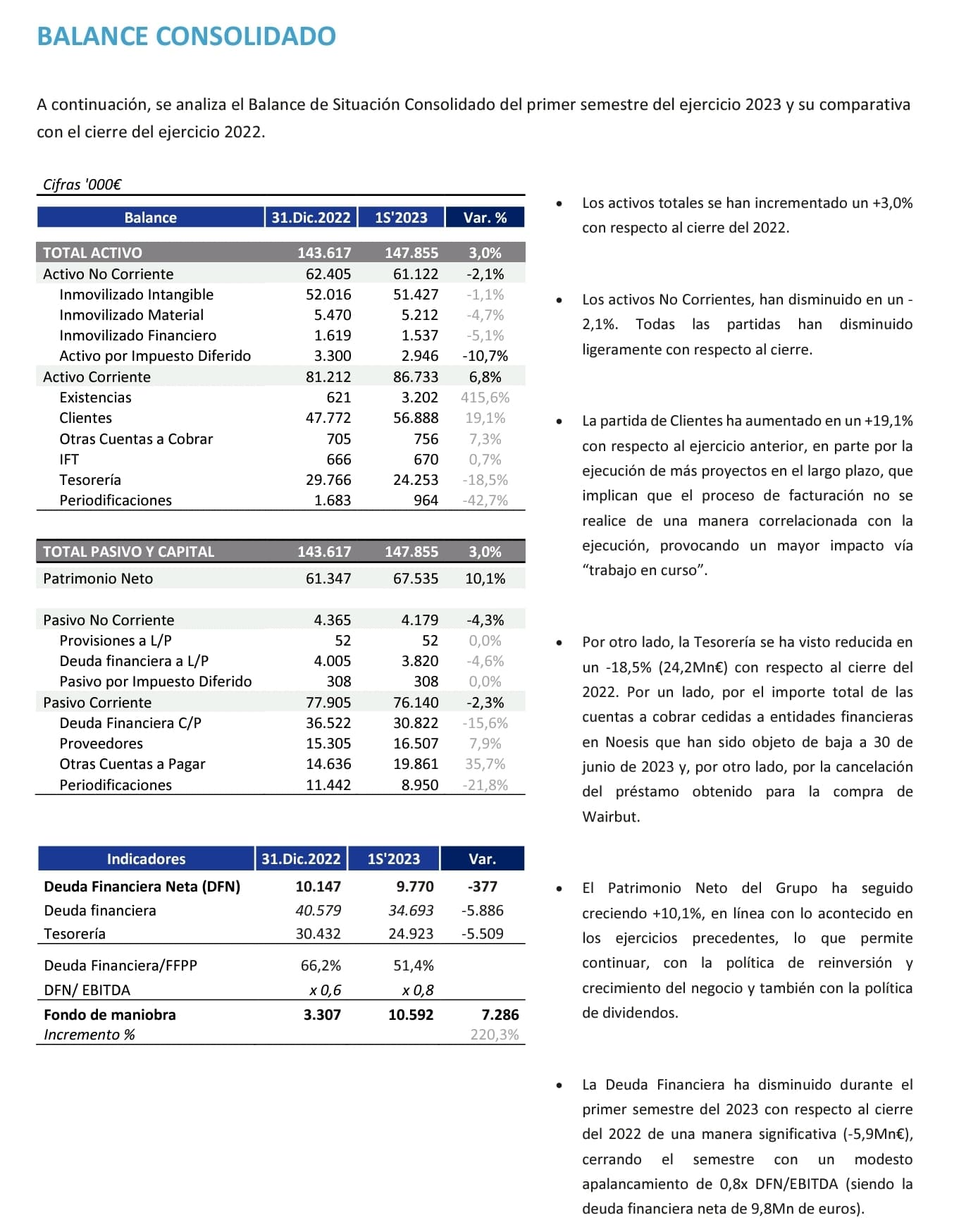

A espera de que presente los resultados de 2023, el primero completo tras las 2 compras de 2022, nos podemos hacer una idea del gran crecimiento de la compañía

Compradas a 0,93 cotiza a 5 € y bien merecidos, la veo en su precio ahora mismo.

capitaliza 393,9M€

Per 24 si como apunta ganó ~14,25M€ en 2023 y per 20 para 2024 si logra el b° estimado en el plan de negocio para este año.

Por lo que esta en esa banda normal de per para ella entre 20 y 25 veces.

Grafico histórico de cotización logarítmico y de los últimos años

En un futuro intentará volver a margen neto >7% como historicamente tenia Altia, pero tras la subida de gasto para retener talento que ha sufrido estos ultimos años y que las adquisiciones tenian unos margenes inferiores, se ha visto reducido considerablemente

Una empresa con poco volumen diario y Free float, sí, pero eso no le impidió a Ram hacerse con un porcentaje grande picoteando día a día.

Empresa de la que se habla muy poco, para lo bien que lo hace.

para entrar también me parece mejor esperar a ver si da un respiro y se pone a 4,35 o menos, ya capitalizaria <300M€, lo que quiero decir es que no esta a precios desorbitados (burbuja) solamente se ha adelantado y cotiza los beneficios que dice el plan de negocio para 2024.

El B° neto del ultimo semestre de 2022 fue de 6,5 Millones (con gastos de las recientes compras, alguna sinergia que vaya consiguiendo y demas, seria normal que el de 2023 fuera mayor)

B°N 1° semestre 2023 fue 7,25M€

Asi que b° FY 2023 deberia ser > 14M€

Tambien tenemos lo que estimó la empresa en su plan de negocio para 2023/24

El ebitda a año completo 2023 entre 23M€ y 26M valorando los resultados de los dos ultimos semestres y sus estimaciones en el plan de negocio

EBITDA E* 23,34M(2023) 26,38M(2024)

ahi ya estaria posicionada en tus precios locos de ev/ebitda de 12 a 15 veces.

Aqui la mayor parte del crecimiento siempre viene por compra de otras compañias y posteriormente por las sinergias a raiz de la operacion, pues bien en este 2024 ya estaria preparada para volver a ir de compras si ve oportunidad.

A dia de hoy debe andar ya a 0 de deuda neta, por lo que podria comprar una compañia de mas de 50 millones sin despeinarse (2 veces deuda N./ebitda)

y si le da por hacer una ampliacion de capital de entre 10/15% del capital tendria otros 30/45 millones a mayores para comprar.(valorando a 4€ la accion nueva)

Hasta aqui no ha necesitado nunca sacar papel, mucho mejor, pero se valoró hace un tiempo para subir el free float y poder pasar al mercado continuo en un futuro.

y asi lleva años y años.

Como, hago la digestion y crezco… sin ganar grasa (deuda)

Muchas gracias @camacho113 por sus grandes analisis y ayudarnos a seguir aprendiendo.

A poder ser evitar las ampliaciones siempre q se pueda, hasta ahora todo lo ha hecho sin necesidad de ampliar nada de nada.

se habló en junta tambien por buscar aumentar el free float , para poder pasar al continuo, que daria posibilidad de entrada a muchos fondos que hoy no podrían, si al final recurre a ella pues mejor que sea a 12 veces ebitda que a 8.

Segun veo yo practicamente todas las adquisiciones de 2022, las pago en 2022 aumentando deuda y la gran mayoria en pasivo corriente,

Como puede verse en las siguientes capturas, sacadas de los resultados fy2022 y plan de negocio 2023/24

Y como podemos ver el la siguiente captura el pago de las compras en 2022 figura en capex de inversion, pagdo mediante 25M en cobros por pasivos, que en gran parte estima devolver entre 2023 y 2024, una parte con la tesoreria disponible y otra con los flujos generados.

Como podemos ver, bajará mucho menos la tesoreria de lo que va a amortizar de deuda, en el periodo 23/24, logrando seguramente estar en caja neta positiva en este año 2024 y sin problemas por mantener su dividendo

"Después de un año 2022 en el que el Grupo generó caja y en el que parte de las actividades de inversión (28 Mn€)

fueron financiadas por las actividades de financiación ejecutadas (19 Mn€) y otra parte por el propio negocio,

2023 se presenta como un ejercicio en el que la moderación proyectada en la evolución del Periodo Medio de Maduración

genera un ajuste significativo en el capital circulante (-12,9 Mn€) que impacta directamente en la caja. Los flujos que

genera el negocio se emplean para cumplir con las obligaciones contraídas: evolución prevista capital circulante,

“Capex”, saneamiento parcial de la deuda financiera de 11,3 Mn€, pago por arrendamientos por 1,7 Mn€ y, por último,

dividendos por valor de 3,4 Mn€.

En cuanto a 2024, se espera ya una cierta generación de caja de 3,4 Mn€, cumpliendo con las obligaciones planteadas por el Plan de Negocio para ese ejercicio: capital circulante, “Capex”, amortización de deuda, pago por

arrendamientos y pagos del dividendo de ese ejercicio.

Con todo esto, se proyecta un flujo de caja libre (Free Cash Flow) de 3,5 Mn€ en 2023 y de 16,8 Mn€ en 2024 y un

incremento de tesorería en 2024 de 3,4 Mn€."

Cierre de un gran año, tanto en lo personal, laboral y en las inversiones.

Mi cartera terminó el año con una rentabilidad del +27,86% en el año.

(Perdon por el error, en el resumen del tercer trimestre olvide añadir las aportaciones que había hecho durante el año y eso dio una rentabilidad superior de la que era (+20% debí poner)

Movimientos t4:

Entran en cartera; Bayer, Bats,

Amplié; Trow, F.I. pictet China,

Salen de la cartera; Prosegur, Intel,

Reduje; Acs, Bbva,

A destacar de este trimestre, ALTIA(8,13%),ya analizada en los últimos post, tiro mucho de la cartera en la parte final de año, y se coloca como mi mayor posición.

En los movimientos, comentaré muchos de los protagonistas de este final de 2023.

El año 2023 se cerró con un +27,86% de rentabilidad,

(ibex NR +27,03 o amundi index msci world AE-C +19,5%)

El peso de las acciones internacionales es del 27,67% + F.I. int el 8,82% total un 36,49% de la cartera invertida fuera de España.

Los dividendos brutos de la cartera en 2023 subieron un 4,36% respecto a 2022.

La RPD bruta de mi cartera fue del 3,22% a cierre de 2023.

La liquidez ha subido mucho debido a las ventas de fin de año, más las aportaciones habituales.

MOVIMIENTOS 4° TRIMESTRE

BAYER entré a 33,267 en noviembre, confiando en que puedan darle la vuelta a la mala situación en que se encuentra tras la compra de Monsanto y los problemas legales con multas millonarias, tiempo y valorar la situación más adelante el recorte casi total del dividendo no me importa, el problema puede venir porque sigan saliendo mas y mas sentencias a pagar en el futuro.

BATS en diciembre el día de la gran caída entré en la tabaquera británica a 27,318€ la accion(23,25£), meto tabaco en cartera, a una rpd 9,93% el día de la compra

TROW como ya conté, dupliqué en octubre a 85,425€, PMC 92,064€; RPD 5,05%

Con la compra de estas dos últimas empresas intentó preparar un poco la cartera para tiempos difíciles con negocios consolidados a lo que me parece un precio razonable, el tiempo dirá.

Amplié el fondo pictet China a 101,69 el 1 de diciembre. Precio medio de suscripción 122,3758€ año a año sigo ampliando.

PROSEGUR vendidas en noviembre a 1,756 tras el anuncio de opa parcial, compradas a 5,474ven julio de 2018 asumo unas pérdidas del 67,92% decido hacer minusvalías en 2023 ante el gran año de la cartera.

INTEL sale de la cartera

Reduje ACS, al ampliar tanto durante su hundimiento covid, y posteriormente mediante los scrip dividend que elegí en acciones mientras estaba por debajo de 30€,siendo el top de mi cartera, tuve claro que iría reduciendo cuando fuera llegando a unos objetivos q fui marcando, con las ventas de noviembre a 35,983 y en diciembre a 39,558 he vendido la mitad de mi posicion, con una rentabilidad fiscal de +22,93% y +72,52% respectivamente (las primeras q compre eran las más caras, las que me quedan en cartera las compre mucho más baratas) (sobre el PMC de toda la posición la rentabilidad de estas ventas fue + 73,95% y +91,24%) con las que me quedan ahora, tranquilidad y si baja a 30 pues iré ampliando…

BBVA a finales de noviembre vendí el 48,8% de mi posición a 8,677 ~ la mitad de esta venta ya las tenia compradas en 2015 así que toca esperar a la información fiscal para la renta, muy baratas no eran eso seguro, la otra mitad y la posición que queda en cartera la compre a finales de 2018 a 4,973€

Los bancos españoles siguen en su parte buena del ciclo, voy reduciendo mientras van subiendo.

A cierre 2023 San, bbva y caixa pesan el 5,08% de la cartera

Avance movimientos t1 2024

Amplié REE (ahora rede) a 14,823 en navidades, está compra es el 35,5% del total, me quedan a un PMC de 15,843

A finales de enero vendí IBM a 177,786€ +70,4%

Febrero comenzó con la compra de BMY a 45,115€

Reduje casi un 33% mi posición en META a 457,03€ ~500$ con esta venta prácticamente recupero mi inversión total en la empresa (el PMC fue 153,57€.

En resumen un gran año, preparado mentalmente para cuando lleguen tormentas.

Una gran parte de la liquidez de la cartera está en la cuenta que abrí a final de año en myinvestor al 2,5%.

Esto todo anterior, es mi cartera de bolsa de la que hago aquí el seguimiento y con la que tengo marcado el objetivo que da nombre al hilo.

Con la parte sobrante de mi patrimonio, por suerte estoy consiguiendo ahorrar más de lo que tengo marcado como objetivo de aportación a la cartera, he puesto una parte del colchón en letras del tesoro a 9 y 12 meses.

Tengo planes de pensiones, Rv emergentes global de caser y un par de ellos de RF a largo plazo.

Por otra parte estoy aportando en algunos proyectos de urbanitae, sera una parte mínima de mi pratimonio, se perfectamente el riesgo que se corre con los experimentos, me podía haber dado por probar crypto pero me dio por aquí.

Tengo entrada y hotel para las jornadas if en valencia, espero poder asistir finalmente y poder conocer en persona a bastante gente de aqui

Actualización de la cartera a cierre del tercer trimestre de 2024.

El año sigue a buen ritmo como 2023, con la cartera en máximos, como la de casi todos. (+17% a cierre de los primeros 9 meses )

En el primer semestre si hubo cambios en la cartera, en el T3 ninguno, sigo buscando oportunidades de entrada, pero si me da algo más de vértigo y me esta costando más.

Movimientos en los primeros 9 meses de 2024:

Entran en cartera; BMY, EBRO FOODS, SOLVENTUM^ y KENVUE

COBAS int. (6,41%) sigue comportándose bien, lo tengo con una rentabilidad del 155,74 % en estos 4 años.

MAPFRE (5,18%) Lleva un +22,5% en los 9 meses y la sitúan en el top 3 de mi cartera, esta volviendo a una valoración normal para ella, yo la veo a día de hoy entre 2,20 y 2,60 €. Mi PMC 2,079. RPD 7,25% sobre precio de compra, 6,3% al precio cierre de trimestre.

META (5,12%) pese a vender ~33% de mi posición, sigue en el 4° puesto, gracias al 60% de subida en los primeros 9 meses de 2024.

REDEIA (4,16%) buen comportamiento en el año que junto a la ampliación que hice, la devuelven a los puestos altos.

TELEFÓNICA (3,63%) aigo paciete observando acontecimientos, con los saudíes, gobierno y demás movimientos accionariales, la tengo a PMC 5,169 con una rpd de 5,8% mientras espero un ciclo más favorable para ella, al menos la sangría parece que se ha parado, a ver si vuelve al camino de reducir deuda, que ha parado últimamente, porque los intereses de esta son una losa para la compañía

3M (3,30%) parece que se han calmado los ánimos, ha hecho el spin off de Solventum, ha reducido el dividendo, queda ver las cuentas de los próximos años, para ver si consiguen darle un aire nuevo a la compañía y se acaba de una vez con el lastre de las demandas, la suma de Solventum y 3M es un 3,71% de la cartera, con una subida hasta el 30 del 9 de +38,55%

El pmc es de 105,49€ que sumando ambas compañías suma una rentabilidad desde inicio del 30% más dividendos cobrados.

AT&T (2,92%)12°. Sigue recuperando tras su reestructuración +29% en estos nueve meses

ATRESMEDIA 17° (2,10%) +32,16% en los 9 meses de 2024

ya vamos por 1€ en dividendos más lo que pueda caer en diciembre. Cotiza con un 65,6% de rentabilidad sobre mi compra, a seguir.

UNILEVER 24° (1,31%) Parece haber recuperado la confianza del mercado +32,75% en los 9 meses. Observaré las cuentas los próximos trimestres.

Para abajo destacar, ENAGAS tras recortar dividendos, veremos las cuentas de los próximos años, a ver si reacciona y no sigue a peor.

GLOBAL DOMINION sigue con caídas, la sigo mirando y podría ampliar un poco en el futuro.

La rentabilidad de la cartera en los primeros 9 meses de 2024 fue de un +17%

El peso de las acciones internacionales es de un 27,99%+ F.I. int 8,88% total un 36,87% de la cartera invertida fuera de España.

En los 9 primeros meses de 2024 he cobrado un 7,35% más en dividendos que en el mismo periodo de 2023.

La liquidez sigue subiendo y ya está en el 16,90% lntentare reducirla en los próximos trimestre.

MOVIMIENTOS

Entran:

BMY Bristol-Myers Squibb, la primera semana de febrero entró en cartera a 45,115€ aumentando exposición al sector farmacéutico, sus números no son malos y la compré a una RPD del 4,957%, lleva 35 años pagando dividendo sin reducirlo, aumentandolo siempre, menos unos años que los congeló a principios de siglo. Finalizan patentes importantes en 2025, veremos si logra alternativas para mantener retornos.

EBRO FOODS, a finales de febrero entró en cartera este valor, que llevaba siguiendo años. Comprada a 14,617€ RPD 4,515%. Para la parte conservadora de la cartera. En mi opinión, una compañía buena, comprada a muy buen precio. En los últimos años a vendido parte de sus negocios (sobre todo de pasta) buen nivel de deuda y + del 90% del ebitda viene de fuera de España.

KENVUE a primeros de junio entra en cartera a 17,305 € esta empresa, spin off de J&J, su unidad de salud para el consumidor ( listerine, nicorette, neutrogena, tylenol, band aid, aveeno) marcas muy reconocidas y con mucha historia.

Peter lynch dice que normalmente el mercado infravalora estas escisiones y suelen ser buenas oportunidades a largo plazo. Yo he observado que suelen sufrir caídas en la cotizacion al principio para luego estabilizarse y remontar. Entré con una RPD de 4,267% muy buena para este tipo de compañía.

SOLVENTUM Spin off de 3M, segmentos de cuidados de la salud (cuidado de heridas, tecnologías de la información para el cuidado de la salud, cuidado oral y filtración y purificación). Le dejan bastante deuda a Solventum E*2024= 3,43x deuda neta/ ebitda. No paga dividendo y si logra reducir ese ratio puede dar buen resultado a futuro. Sólo es el 0,41% de la cartera.

Amplié

REDEIA (REE) la primera semana del año a 14,823 € esta compra es el 35,5del total de mis REE, me quedan a un PMC de 15,843€ RPD 6,312%. me siento muy cómodo teniendo un ~ 5% de la cartera en la compañía, otra básica en la cartera. Esta solventando bastante bien estos años de bajadas de ingresos por cambios del regulador, veremos si el final de la década ea más positivo y Dan sus frutos las grandes inversiones que está realizando.

PRIM amplio en marzo a 10,026 es casi el 35 % del total PMC 10,304 lleva unos años de reestructuración tras convertirse José Ignacio Comerge en máximo accionista por encima de la familia Prim. A ver si consigue hacerla crecer, mientras nos conformaremos con su buen dividendo.

Salen

IBM a finales de enero a 177,786 €+70,4% la veía cotizando a unos ratios algo elevados, y me entraron dudas con ella y decidí deshacer la posición, si corregía volvería a entrar, lo hizo pero no lo suficiente que había marcado, ahora cotiza bastante por encima de mi venta, no pasa nada hay que ser consecuente con lo que uno razona, sino a la larga operará el miedo a fallar por ti.

CAIXABANK con la venta a principios de mayo de las que me quedaban a 5,064 por primera vez desde que salió a cotizar (criteria) no soy accionista del valor. Por fin conseguí de unicaja todos los datos de mis compras.

Compras: 9/10/2007 el 12,72% del total a 5,25€ (opv). El 10/10/2007 el 7,51% a 5,35€. El 7/1/2008 el 6,88% a 4,97. El 8/10/2008 el 11,63% a 3,002€ y el 26/7/2019 el 50,49% a 2,276€, el resto, 10,77% fueron por suscripción de dividendos a 0,048€ (comisión de unicaja) total PMC 2,922€ PMVENTA 4,296€ +47,02% de rentabilidad, más dividendos cobrados, sobre todo desde 2017.

Reduje

META vendí a principios de marzo, casi un 33% de la posición a 457,03€ (PMC 153,57€) tras la gran subida decidí recuperar mi inversión y dejar tranquilas las restantes, por mucho tiempo. Salvo que la vea a unos ratios elevadísimos.

BBVA a finales de marzo Reduje la mitad de las que me quedaban a 10,915€, un 25,5% de la compra total, B° fiscal + 119,4% (estas fueron compradas a 4,974 en 2018) por PMC total (6,631€) sería +64,6%.

La venta de 2023

por PMC +30,85%,

por B° fiscal prácticamente 0% (La acciones de la venta de 2023 fueron compradas, una parte en 2007 otra en 2008 a unos 13,06 de media y ~ 54% de acciones de esa compra en 2018 a 4,974)

La liquidez, creciente, en parte está en depósitos que irán venciendo a lo largo de 2025 al 3%. Otra parte irá dedicada a comienzos de 2025 para empezar con la venta de opciones, creo que con cabeza, la venta de Put y Call son una buena estrategia para complementar y sacar más rendimiento a una cartera como la mia.

Venderé put de empresas que me gustaría añadir o ampliar a la cartera y venderé call de empresas que coticen cerca de mis objetivos de venta y quiera ir deshaciendo.

Para ello no me quedará otra que hacer una cuenta en interactive brokers, pues no he encontrado brokers que operen desde España opciones de empresas americanas. Degiro creo que sólo permite de europeas.

Estuve en las jornadas IF de Valencia, para mi gusto pondria menos ponencias pero mas largas para que profundizaran mas.

Tambien estuve en la conferencia anual de COBAS, a seguir sumando experiencia y conocer gente.

En 2025 me casaré, así que será un año entretenido en cuanto a los gastos, saldrán de mi colchón personal y resto de patrimonio, por lo que no afectarán a la cartera que aquí publico.

Intentaré actualizar el estado de algunas de esas empresas pequeñas que tengo en cartera antes del cierre de 2024 que intentare publicar en enero.

El peso de las acciones internacionales es del 31,47%+ 8,96% de F.I. INT. Totalun 40,43% de la cartera invertido fuera de España.

El año 2024 se cerró con un 18,96% de rentabilidad.

(ibex N.R. +18,05%. Amundi MSCI WORLD AE-C +26,27%)

Los dividendos brutos de la cartera en 2024 subieron un 6,57%. La RPD bruta fue del 3,15%

El exceso de liquidez, ya he comenzado a frenarlo y seguirá bajando. Han vencido varios depósitos y lo estoy empleando en venta de Puts en gran parte.

A destacar este trimestre, Meta,Alphabet yAcs siguen fuertes, marcando máximos y con buenas sensaciones a futuro.

At&t sigue con su recuperación y entra en el top 10 (+32% en el año más la subida del $ que ha empujado este trimestre)

Kyndryl (31°) +66,5% en el año

esto es lo que creo básicamente que está pasando. En los spin off, los inversores generalmente venden la parte desgajada y hace que de primeras caiga demasiado, con el tiempo los números mejoran y el mercado vuelve a verla con mejores ojos, si la empresa lo vale claro.

MOVIVIENTOS 4° trimestre

Entra PEPSICO EL 18 de diciembre a 149,975€RPD 3,49% empresa para la parte tranquila de la cartera. Si sigue por debajo irán entrando algunas más en el futuro. Buena rentabilidad según su histórico de RPD siguiendo el método de Geraldine Weiss. El dividendo ha subido >7% anualizado la última década, para 2025 ya ha anunciado una subida del 5% a sumar a la RPD de la compra.

Esta ~100% pay out sobre FCF, veremos si puede reducir algo de capex y estar más desahogada.

En 2018/2020 se tenían muchas dudas sobre el futuro de la empresa como ahora (no va a crecer, tendencia a productos más sanos…) paso de 2017 a 2023:

Ventas +6,3%cagr

CFO + 5,7% "

EPS +11,7% "

ojo deuda neta también + 11% cagr.

Amplié:

GLOBAL DOMINION a finales de octubre a 2,773 esta compra es el 31,5% del total, me queda un PMC de 3,029€ sigo confiando en la compañía, creo que se endeudó demasiado y la subida rápida de tipos les pilló mal, no les salió como esperaban y ha hecho daño estos últimos años, poco a poco esta reestructurando las cuentas y espero que empiecen a verse los resultados ya en este año. Veremos en la presentación de resultados que nos cuentan.

Tras las del t3 publiqué esto

KHC el 15 de noviembre amplié a 29,351€RPD 5,2%, esta compra supone 2/3 del total PMC 27,983€ Había vendido la mitad de la posición inicial en 2022 a 41,42€ ahora recompro un 29% abajo, si vuelve a ese precio seguramente volveré a vender… y si sigue bajando venderé alguna put.

Reduje ACS el 5/12 a 47,783€ el 25% de mis acs, el 12,5% de la compra original de 2020(ya había vendido aprox el 25% a 35,98 y otro tanto a 39,56) aún me queda ~ el 37,5% de esa compra original.

Rentabilidad fiscal de esta venta +151,08%. Rentabilidad sobre PMC +131%. Todavía queda una buena posición en el valor, top 5.

Con el tirón que tiene en USA y la gran inversión en centros de datos que hay prevista, puede tener buen futuro.

-Gran 2024 mientras seguimos a la espera de ese crash que se resiste (ojalá dure jjj) con Trump, entretenidos vamos a estar eso seguro.

2025 como dije ha empezado con la apertura de cuenta en Interactive Brokers, ya he vendido puts de HSY, NIKE, CELSIUS, INTEL , KOSMOS y PERNOD RICARD. La gran mayoría no me importaría incorporarla a mi cartera a esos precios si se ejecutan. En otras busco principalmente quedarme la prima y aprovechar la gran volatilidad, estoy en rodaje aún y por eso estoy probando con vencimientos muy largos, dándome más tranquilidad y tiempo de reacción, tambien he vendido covered call de mis Santander a dic 2025 6,25€ recibiendo una prima de 0,22€ (4% rentabiidad)

He creado el perfil de x @inversorcalmado donde pongo mis movimientos y algunas reflexiones.

Del resto, Urbanitae empieza a cerrar mis primeros proyectos y estoy llegando al tope de aportación inicial, después ya solo irá creando su propia bola de nieve y las aportaciones de finales de este año y 2026 irán a otra plataforma.

En lo personal 2025 boda, 2026 llevar a los sobrinos a Disney y 2027 preparar la creación de la fundación de la que hablé en mis primeros post, será un pellizco importante de mi patrimonio, pero será el legado que deje a futuro en mi zona y que espero dure varias generaciones.

Pd. He empezado a ir al gimnasio este mes, otro paso mas en la mejora de lo personal

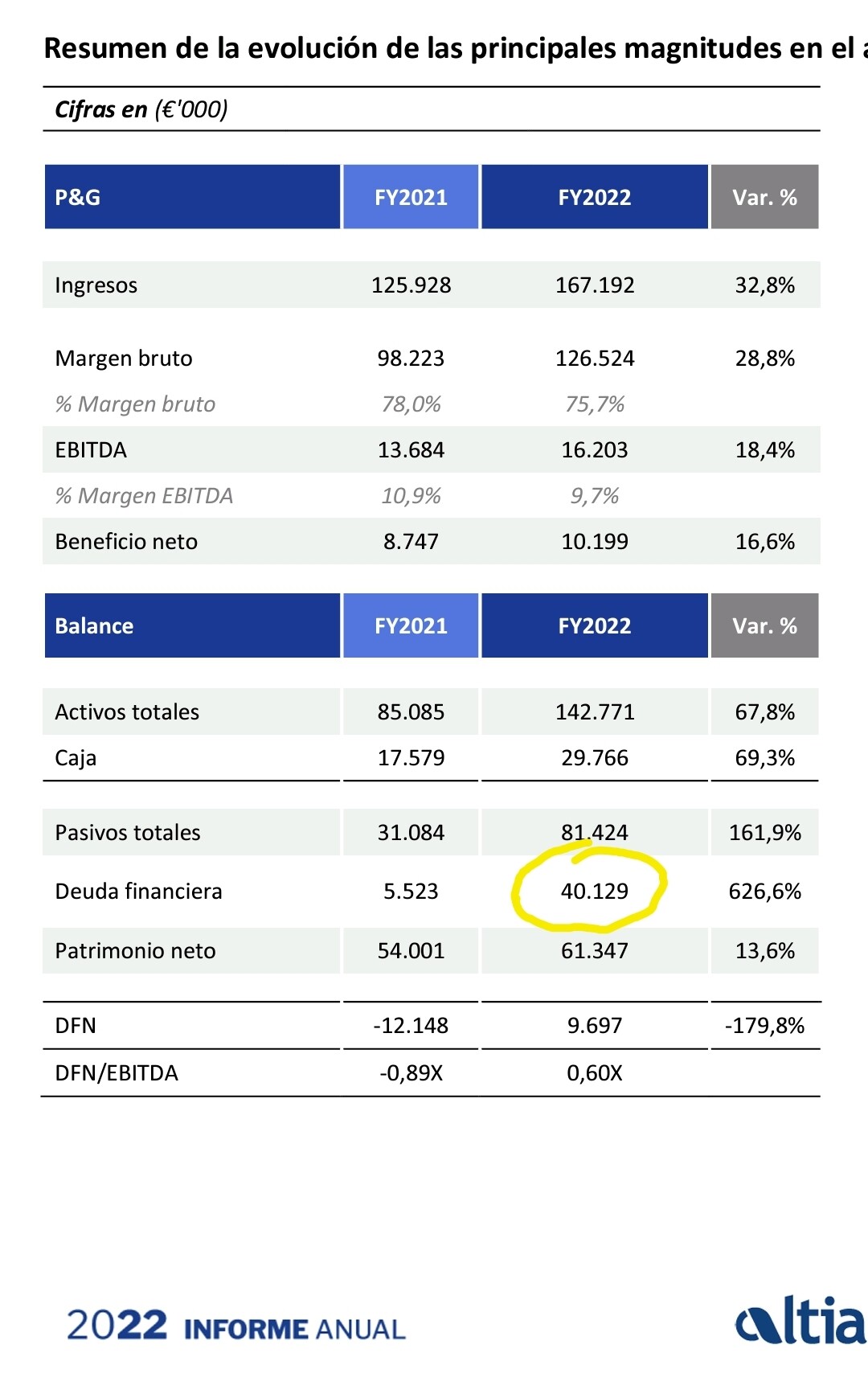

Altia presenta un frenazo importante, con crecimiento de sólo el 5% vs 2023, a pesar de haber realizado una adquisición justo a final de año IN2, que este año se refleja al 100% en su P&L.

Ingresos: 255,6M€ (+5,9% vs 2023).

EBITDA sin normalizar: 25M€ (mismo que en 2023), que supone un 9,7% sobre ingresos vs 10,4% el año anterior.

Buenas, aprovecho este hilo para hacer una consulta, con ocasión de que la bolsa está un poco tristona estas semanas.

¿Cómo se viven las bajadas por volatilidad en “carteras interesantes”?.

Con una cartera de 50K una caída del 2% (simple volatilidad) supone entrar en la app del broker y ver -1000 en la cartera en un día. No obstante, para carteras de 500K o 1M, esas volatilidades diarias ya empiezan a escocer.

¿Cómo se lleva? ¿Conseguir llevar una cartera de 50K a 500K conlleva también el aprendizaje de poder asumir una caída por volatilidad de -1K diario a -10k diarios y que se acabe viendo como una cifra más?.

Gracias por las respuestas.

P.D. puede ser una pregunta demasiado personal, tal vez alguien prefiera contar lo que sepa por referencias de terceros.

Depende:

Si uno se acostumbra a usar porcentajes no cambia nada.

Otra posibilidad es que la cartera sirva para generar ingresos recurrentes.

En ese caso da igual lo que valga la cartera cada día.

Es como tener un edificio de oficinas alquilado que genera rentas.

¿Importan algo las variaciones diarias del precio del edificio, asumiendo que se puedan medir?