En este hilo pretendo mostrar mi camino hacia ese objetivo antes de cumplir los 65 en 2050 espero .

No es ni recomendación de compra/venta tan solo contar mi experiencia personal y el que quiera unirse al hilo.

Nunca he sido de escribir mucho, más bien leer y aprender, pero ya me siento preparado para dar este paso,

Aquí va copia mi presentación en el foro que puse en noviembre

"Buenas noches, soy sergio,

Leonés del 85.

Mi primera inversión fueron 600€ en el santander en enero 2003. (Estaba en el instituto).

He seguido invirtiendo durante todos estos años, aunque me he centrado mucho más en los últimos 5.

Aprovecho para presentarme, la primera semana, en la que mi patrimonio (sin contar 1.ª vivienda y su hipoteca) ha cerrado por encima de los 100k € (primer objetivo de mi “plan” de llegar a 1 millón en los años 40/50 de este siglo )

Mi cartera

-ACS 11,6% (Si la vi en precio a 30 cuando hice la primera compra, pues cuando se puso entre 22-14 € pues hice otras tres y hoy están en positivo.

-mapfre 7,11% a cobrar €€€ compradas de media a precio 1,7

ALTIA 6,92% Compradas a 9€ no todo en el MAB es malo

-Enagas 6,04% a esta RPD a cobrar €€€€

-COBAS internacional 5,87% mi primer fondo y subiendo un 18% compradas a 49,XX suerte porque hubiera podido hacerlo a más como la mayoría.

-REE 5,06% otra a dar €€€€

-Deoleo 4,93% cargué muchos derechos en la operación acordeón,lo estudie mucho y creo que es muy positiva, borrará prácticamente la deuda en 5 años (estaba en la ruina) y es líder mundial en lo suyo.

-NBI 4,66% mi otra joya del mab…

Con menor %,y varias de ellas mala inversion: TLF, G DOMINION, CAIXA, SAN, BBVA, PRIM, A3, CCEP, TALGO,FCC,PSG,

En los últimos 2 meses mis primeras compras USA AT&T y KHC 2’25% cada una.

10% LIQUIDEZ/ COLCHON.

Uso selfbank,

en fondos sigo estudiando y he metido en cartera a mis padres en verano los vanguard (eurozone, european, pacific ex Japón y el global small-cap)"…

En breve pondré que movimientos he realizado desde entonces, cierre trimestre, y poco a poco la historia de cada empresa en mi cartera…

22 dic compra consolidated edison a 69’50 $ (57’14€)

29 enero, compra LMT a 327$ (270’85€)

-4 feb venta CCEP a 41,50€ rentabilidad +47,15% ya restadas comisiones

-4 feb compra Unilever a 46,60€

Las compras, más o menos continuo con lo hecho el último año, compras de compañías de dividendos estables o crecientes para dar estabilidad a mi cartera, que el crecimiento ya lo espero con mis G.dominion, NBI, altia…

Coca cola EP, la compré cuando se descalabró a 27,50 en marzo de 2020. Vendi porque me genera dudas hasta que resuelva la compra de oceania/pacifico y ver si es capaz de convertir el desembolso en beneficios futuros.

Peso en cartera por valor actual:

-Acs 10,48%

-Deoleo 6,71%

-Altia (mab) 6,55%

-Cobas int. F.I. 6,40%

-Mafre 6,29%

-NBI (mab) 5,61%

-G. Dominion 5,12%

-Enagás 4,62%

-Telefónica 4,55%

-Ree 3,76%

-Caixabank 3,72%

-Prim 3,30%

-Bbva 2,85%

-A3media 2,55%

-Khc 2,35%

-At&t 1,96%

-Talgo 1,93%

-C.Edison 1,87

-Lmt 1,81%

-Unilever 1,75%

-Santander 1,74%

-Fcc 1,44%

-Prosegur 1,24 %

-B.riojanas 1,08%

LIQUIDEZ 10,32%

Además están los warrants de deoleo que si todo va bien, se convertirán en cash en unos años

Excelente comportamiento desde mi presentación,la cartera ya pasa de 120k € destacando Deoleo, cobas, Nbi, dominion, Khc, bancos,

Por la parte negativa Ree y Enagas.

Dividendo bruto de la cartera en trimestre 429,06€ (143,02 € al mes seria) la aportación mensual que hago a la cartera es de 600€.

En los próximos meses intentaré aumentar liquidez que llegara sobre todo en verano con grandes dividendos españoles.

No entiendo bien el propósito de este hilo si lo que se va a dedicar es a mostrar su cartera, no sé bien en qué apoya usted su estrategia de alcanzar el objetivo de las siete cifras. Al menos, tendría lógica si expusiera sus tesis de inversión, más allá de si la cartera vale X o Y o de si la empresa Z ha subido un 20% en el mes. Entiendo que esta comunidad está basada entorno al conocimiento, aprender y compartir entre todos, pero este hilo me parece más propio de su blog personal o, incluso, su Twitter. Es mi opinión personal, si quiere aportar a la comunidad, creo que debe de hacer algo más que mantener un hilo con su cartera. Si quiere mantener su hilo como hasta ahora, pues siempre tendré la opción de silenciar el hilo para no encontrármelo.

Saludos Cakun, a mi también me parece interesante lo que nos cuentes de tu evolución en este mundo de la inversión. Te animo a que sigas publicando tus movimientos, siempre se puede sacar algo en claro. Por lo que has escrito hasta el momento entiendo que tu forma de invertir es buscar crecimiento en una parte de tu cartera y en otra parte rentas, es así?.

Tampoco entiendo su comentario @malagaga. Si de lo que se trata es de compartir para aprender, o ayudar al que no sabe… hubiera preferido que sin aportarle a usted nada, hubiera hecho por enseñarle algo con alguna pregunta como por ejemplo… que dado que está siendo trasparente sería interesante saber cuando compró sus posiciones, a que precios y por qué? Que fallos cree que ha cometido? Que a aprendido con ellos? Si tiene una planificación sensata para la formación de la cartera y cual es? …. Por lo menos reconduce su exposición, le hace pensar y lo trata con un poco más de respeto, ya que este no solo está en tratarnos de usted.

Comentario sin acritud. En el fondo estoy de acuerdo con usted, no me aporta “gran cosa”, pero no me ha gustado su manifestación/exposición ya que sin tener “certeza de maldad”, le ataca o eso pienso, erróneamente o no. También entiendo que esta clase de comentarios son de lo más normales, a fin de cuentas considero que pese al respeto en el trato, lo que hay de fondo es el mismo interese que se muestran en otros foros. Y le pido a usted y a todos perdón por este texto si pese a intentar no agredir, lo hago.

Empático… pretendo exponer empatia. Por supuesto que puede silenciar a el, a mi o a cualquiera… no considero que aporte nada (bueno) decirlo a el/la comunidad.

Al creador del hilo, siga exponiendo lo que considere oportuno. No me cabe duda de que siendo trasparente, no perjudica a nadie. Tampoco va a perder nada que no le sirva para bien si lo piensa/recapacita correctamente y se responde a si mismo o en público las preguntas expuestas. S2

Por entrar a debatir un poco ¿No cree usted que el objetivo es cuanto menos ambicioso y puede llegar a ser descorazonador? Un millón es mucho millón para cualquier ciudadano de a pie, pero además choca mucho con parte de su estrategia que pasa por dar todos los años un porcentaje de su patrimonio a la hacienda pública (Gracias en nombre de todos ).

¿No vería más razonable plantearse un nivel de rentas a conseguir anualmente para entonces? No lo tome a mal, pero no ha elegido precisamente las empresas que más recorrido al alza podrían tener (ojalá me equivoque).

Por otro lado ¿qué se plantea hacer con “los muertos” que han ido quedando por el camino (telefónica, etc.)? ¿Apunta al millón con ellas o a pesar de ellas?

Gracias de antemano y sobre todo ¡Ánimo! Su suerte será la de muchos.

Coincido. Entiendo lo que quiere decir @malagaga y lo cierto es que lleva razón, pero hay que procurar no ser excesivamente desagradable cuando no se ha dado pie a ello. Si yo me he sentido incómodo al leer su comentario, imagínese el autor del hilo.

Yo también animaría a @cakun a contarnos por qué compra unas acciones y no otras y en qué basa su estrategia, más allá de decir que esta semana ha comprado la acción X y la siguiente comprará la Y.

Relacionado con lo anterior y también para animar el debate, me gustaría reflexionar sobre las estrategias o más bien las no estrategias de muchos inversores que exponen públicamente su cartera. Aunque casi nadie es tan aburrido como para no salirse de una estrategia concreta y al final todos hacemos un poco de todo porque más allá de querer conseguir nuestros objetivos financieros, si estamos en foros y redes sociales charlando de inversiones es porque nos gusta, sí tengo la impresión que hay gente con un camino más o menos sólido y definido, ya sea a través de la gestión pasiva, invirtiendo en fondos value, quantitativos, comprando acciones que den dividendo, etc; pero hay mucha otra gente que lo que tiene es dinero y básicamente se dedica a comprar cosas sin demasiado sentido. Simplemente porque tiene la capacidad económica para ello.

Ejemplo 1 visto en twitter:

Ejemplo 2 visto en twitter:

¿Son malas carteras? No necesariamente. ¿Crees que lo harán peor que el mercado? No lo sé. ¿Tienes algún problema con que la gente invierta en lo que le de la gana? No, para nada.

Disfrutar del camino es importante. Pero los inversores noveles (yo invierto desde hace cuatro años y me estoy tirando el rollo veterano, je) deberían tener cuidado con confundir lo que simplemente son ejemplos de carteras muy personales que la gente publica en twitter y redes y que por pura curiosidad, agradezco que se muestren, con carteras que corresponden a una estrategia de inversión ya más elaborada. Al grano, lo que en mi opinión une al famoso y buen farmacéutico, al inversor anónimo del primer ejemplo y al autor de este hilo es que tienen un sueldo más o menos alto que les permite una cierta capacidad de ahorro y a partir de ahí van invirtiendo en fondos y comprando acciones sin analizar demasiado las empresas ni saber muy bien por qué, muchas veces por FOMO o excitación por lo nuevo (¡uy, Palantir, cosas secretas!), porque son grandes y relativamente conocidas (J&J o Nestlé aún se lo compro, ¿pero que saben de AT&T) o por cercanía, en el que un español va cargado de empresas del Ibex y un alemán del DAX simplemente porque le suenan más independientemente de su calidad, sus fundamentales o sus perspectivas futuras.

En resumen, tener una capacidad de ahorro medio-alta no debería ser sinónimo de mirar las inversiones con menos mimo, lo que no quita que si alguien se lo puede permitir y quiere jugar a las criptomonedas o comprar empresas en una cartera secundaria pequeña para hacer experimentos o las compre porque simplemente le gustan, pueda hacerlo. Tengamos 100, 200 o 1.000 euros al mes para invertir, hay que reflexionar en qué invertimos y por qué, y es precisamente esto último, el por qué, lo que entiendo que realmente nos interesa a todos los que estamos en un foro como este.

Lo que he puesto hasta ahora es una presentación para situar donde estoy, a partir de ahora periódicamente iré hablando de “mis empresas” su historia en mi cartera, que espero de ellas, cuando la compré… no lo hago con intención de demostrar nada a nadie, ni de hacer de vendehumos y entiendo que a muchos foreros no les interese el hilo

Ya que ha preguntado, será la empresa a la que dedique la primera historia de una empresa en mi cartera, acompañado de un pequeño análisis (lo publicaré este finde).

La verdad no me cierro a una forma de inversion en concreto, si es verdad que durante el último año he hecho compras por lo general más defensivas y me abrí a invertir fuera de españa y a los fondos con el de Cobas internacional. (ya tocaba dar el paso a invertir fuera, ojalá me hubiera atrevido antes)

Yo lo voy a intentar,esto es una carrera larga y hay que tener paciencia, no va a base de pelotazos, alguno habrá, y algún gran fracaso también, la base es buena, quedan 29,5 años para los 65 y con el ahorro que pienso seguir aportando y el interés compuesto, espero llegar, pero bueno ya se verá.

Sobre lo de pagar a hacienda. Tampoco me puedo quejar tengo una discapacidad física así que estoy bastante bien tratado, y además tengo una hipoteca de las antiguas así que no tengo queja por el momento . 0% retención en la nómina.

De todas formas ahora los dividendos no son para buscar una renta para vivir, pues los reinvierto todos.

Los bancos si espero reducirlos en un futuro próximo, prosegur también, quizá mi mayor error de inversión.

Telefonica aunque pueda parecerle raro me gusta como esta enfocando el futuro, controlando la deuda y a ver si se quita Latam y creo que valdrá más en unos años.

También entiendo que lo que me ha querido decir, aunque pueda sonar brusco, es el pensamiento de muchos, que dirán, pero este donde va ahora con este rollo,

solo espero que con el tiempo pueda demostrar que puedo aportar algo, un poco de paciencia.

Si, si, los post anteriores eran una introducción, la presentación de mi cartera, en el futuro iré desarrollando más a fondo todo.

Pues mire que yo considero que he aportado mucho al hilo. Si veo que alguien con 4 mensajes publicados en el foro crea un hilo personalísimo, al menos lo recibo con suspicacia si lo considero flojo en cuanto a contenido. Ya he hablado en privado con @Cakun para exponerle mi punto de vista y que no lo vea como un ataque personal. Piense que si surgieran como setas los hilos-cartera, creo que +D dejaría de tener sentido. Espero leer esos análisis de alguna de las compañías en su cartera, porque alguna me interesa.

¿Por qué reconoce Prosegur como un error de inversión y la mantiene en cartera? Mi consejo es que evite crearse las narrativas a raíz del desempeño del precio, es algo que se ve mucho en twitter dónde “los muertos” son las empresas que han bajado de precio, pero no se indaga en los fundamentales de la empresa (sirva como ejemplo la reciente noticia de GEO y las ventas de muchos copycats). Por suerte en esta casa se encontrará con lo contrario, cómo ejemplo puede pasarse por el hilo del tabaco, dónde poca gente le dirá que Altria haya sido un error pese a quizá comprarla a 70 y verla a la mitad. Tenga mucho cuidado con eso, hay errores que se venden con plusvalías y aciertos que se tienen en rojo durante años.

Y venía a comentarle algo como lo de SirHall, pero no se puede decir mejor. Cuidado con pensar que por tener 100k ha usted de sobre-diversificar porque duele menos perder en posiciones de 1000 euros que en una de 10.000. Cómo se dice en estos lares: Proceso, Proceso, Proceso.

Dicho lo cual, estaremos encantados de conocer su proceso y estrategia.

Coger la fórmula de capitalización y ver si con un fondo small caps bueno, en 30 años (este señor habla de 2050) e invirtiendo los 100.000 euros de golpe, es o no una quimera lograr ese 1 millón.

Con los datos de aportación mensual de 600 euros y 100.000 iniciales hablaríamos de un 5.5% anual mantenido. Pero una cosa es la teoría y otra la vida real claro.

Viendo su cartera me parece que va a tener que reinvertir hasta el último céntimo de esos dividendos y hasta 2048 d.c mínimo, si quiere llegar a ese millón.

Mapfre, Ree, Enagas, ACS, TEF, at&t, … No les veo mucho recorrido más allá del 5% o 6% (menos retención) anual de dividendo promedio que tendrán. Compañías estupendas, pero para ese objetivo… Por lo pelos.

Son empresas de sectores maduros, estables más o menos pero un poco planas y con muchísimo coste fijo. Y tiene un 30% metido ahí.

Y los bancos… Igual también.

Si usted quiere ese millón debe dar un paso al frente e ir más allá del 5%-6% bruto. Para eso tiene 3 opciones complementarias: value y small caps, Al menos, según fama French son factores que pueden batir a los índices, y dar con el sector que parta la pana (farmas y tecnológicas suelen ir bien, también consumo)

Respecto a las small caps de la bolsa española que usted lleva, llevan mucho tiempo siendo small caps. No sé si me explico, por ejemplo: si una Bodega lleva 1 década con una micro capitaluzación, igual es porque el vino es un negocio que no va a dar mucho de sí. De poco roe.

A3media, pues hombre… Estamos con un sector de capa caída tb. Y Deoleo, (por la que ya le pregunté y tiene más de un 6% en su cartera) estamos otra vez con un sector maduro. Mire Ebro Foods que se podría comparar por sector, una empresa con ya un bajo nivel de endeudamiento, a lo sumo da un ROE de 9 o 10% y un dividendo de 3,5%.

Si me hablará de las próximas amadeus o grifols, 2 sectores de gran rendimiento y Roe magníficos, vale.

Luego hay muchas que no tengo ni idea.

Respecto al value, lleva un fondo. Eso lo comparto, me parece sensato que derive en la gestión activa una estrategia tan compleja como el Value.

Respecto al fondo en cuestión, no diré nada. Ya se habla mucho en muchos sitios.

En resumen, debe ir más allá, eso es seguro. Con en etf de distribucion a la bolsa ibérica creo que no le llegará. Hay que asumir más riesgo. Y para eso yo confiaría en una gestión profesional buena, antes que en mis decisiones amateur.

Espero sus análisis, y aprender algo de estos. Y le deseo suerte en este desafío.

No me percaté que aportaba 600 periódicamente. Aún con eso y las retenciones de dividendo, creo que debe asumir algo más de riesgo que la bolsa española con estrategia de reparto.

No valoré bien el problemón que le suponía Argentina, nunca he sido de vender rápido doy tiempo a las inversiones y a veces no salen como esperas, ¿por que no vendo? porque creo que se pasaron de frenada en la bajada, asumo mi error, no la veo en los 5 euros que la compré, pero si la veo un poco más arriba de donde está, esperaré a los resultados de este año para ir mirandola a fondo y ver que hago.

El ejemplo de altria ya lo vivi con iberdrola compradas a 4,5 las vi a 2,xx segui confiando en ella y las vendi a 7,xx más dividendos de unos años, ¿porque vendí? Me dio miedo tanta deuda, me entraron dudas.

Son la base de mi bola de nieve y ese cash que me dan (quito a Tef del grupo) será la puerta para comprar otras compañías o fondos. Y con ese % neto de dividendos mayor del 5% que tengo ahora mismo en esas empresas ya iré poniendo cifras más exactas en el análisis de cada empresa.

En cuanto a la parte de crecimiento también tengo, quizá no las faangt Americanas (empecé a invertir allí hace unos pocos meses)

Pero tengo desde hace años Altia a ~ 9,2x (esta a 26,20)

Nbi desde prácticamente cuando salió, las tengo a 1,67 € están a 5,90.

Global dominion las tengo a 3,15.

Estas 3 con idea mantenerlas mucho tiempo salvo que se disparen mucho sus múltiplos.

Del mab también tuve npg que se fue a 0 , esas cosas son así.

Cobas int a 49,0x. Creo que buena entrada y ahora a confiar en Parames unos cuantos años y son un tipo de empresas que yo no tengo en mi cartera propia.

Con estas cosas complemento una cartera principalmente defensiva.

Sobre la parte residual de la cartera ya he dicho que no soy de vender fácil y no me molesta verlas por ahí, y a veces viene hasta bien para recordarte, vaya chapuza hice aquí.

B. Riojanas fue una compra mínima hace muchos años y están más por cariño que por otra cosa.

A3 la compre a 2,85 ya se que no es el futuro, vino el covid, quito dividendo… pero sigo creyendo que después de esta tormenta volverá a ganar + de 60 millones al año y dar un buen dividendo.

Deoleo como prometí, publicaré mis pensamientos en breve (las tengo a 0,25) y creo que esta haciendo un buen turn around que debe confirmar en los resultados de 2021

Fíjese amadeus la tuve, la compré los días posteriores a los atentados del 11M de 2004 que había pegado un bajón y la vendi en la posterior opa de exclusión

O inditex la tuve a 15 € de los de antes del split allá por 2004- 2005 no aguanté más del 100% aprox de subida y perdí lo de después, era joven y quemaban tantas ganancias. Puede que en mi cartera ahora queden cadáveres del pasado que la hacen más fea, pero también ha habido éxitos que ya no están y me han permitido llegar a donde estoy, que no todo ha sido ahorro.

La empresa viene de la antigua SOS CUÉTARA una buena empresa del sector alimentación que compraba, crecía, compraba, crecía…

Llega 2008 y entre compras a precios altos (compró la marca de aceite bertolli por más de lo que hoy vale toda deoleo) la alta deuda por las compras y la crisis financiera de 2008.

Con el tiempo salió a la luz que los hermanos Salazar, (eran los máximos accionistas y estaban al mando de la empresa por entonces) Saquearon 220 millones de € de la empresa

Ahí empezó la ruina de la empresa, vendió la sección galletera a nutrexpa y después la arrocera a Ebro foods. Tras esto la empresa pasó a llamarse Deoleo, en 2011,

quedándose con la seccion aceitera (koipe, carbonell, hojiblanca, bertolli…) pero con una deuda insostenible. Fue desangrándose hasta que en 2020 al borde de la quiebra definitiva decide hacer la operación acordeón.

Consistió en la creación de la empresa, nueva Deoleo, de la que los antiguos accionistas (deoleo cotizada ) controlan el 51 % y el otro 49 % lo controlan los acreedores, a cambio de una quita de 282,9 millones de deuda y condiciones más ventajosas para la compañía en el pago de la deuda restante en los próximos años.

La antigua deoleo (cotizada) hizo también una ampliación de capital en el proceso de 50 millones que también irían destinados a amortizar deuda.

Tras la operación acordeón deoleo queda con una deuda de 242 millones (tenia unos 570 en los resultados t1 2020).

Como fue la transformación de la cotizada, se hizo una ampliación, cada acción antigua se convirtió en un derecho. Por cada 59 derechos tenías 21 acciones nuevas con un coste de suscripción de 0,10€.

sacando 500 millones de acciones que por 0,10 € dan esos 50 millones de € que amortizan de deuda con la ampliación

Estos 500 millones de acciones son los que tiene la empresa que cotiza ahora y que controla el 51% de la empresa nuevo deoleo (no cotizada que es la que presenta resultados y esas cosas)

Muy importante cuando se calculan ratios etc, porque cuando presenta un beneficio de 50 millones y la empresa cotizada capitaliza 250 millones, no está a per 5, porque a la cotizada solo le correspondería el 51% de esos 50 millones ( ~25 millones de b°) y estaría a un per ~10 veces.

Es que es algo que mucha gente que llega ahora nueva a deoleo no sabe y claro valora en exceso la cotizada.

Deoleo en la operación se comprometio a no pagar dividendo hasta 2026 y amortiza deuda a toda máquina.

Para terminar voy con los resultados de DEOLEO en 2019 (pre acordeon) y 2020 (post acordeón y beneficiada por el covid)

R° 2020 Ventas 665 M€ (+18,4%) volumen ventas (+22%) ebitda 72 M€ (+160%) B°neto 57 M€. Deuda neta 150 M€

Sube cuota de mercado en 2020 (+2,8% en USA, +1,1% España, +0,7% Italia)

El fondo CVC controla deoleo

A la espera de que confirme en 2021

Esta con una deuda neta/ ebitda de ~2 veces, con comodidad en los pagos futuros y creo que también compromiso de pagar toda la deuda antes de 2026.

Todo nuevo deoleo esta valorado hoy en 461 millones de €

Si mis cálculos no me fallan el bpa de la deoleo cotizada en 2020 fue; 0,05814

A cotización actual (0,47 €) esta a un PER de ~8,1 veces beneficios.

Me gusta como va la empresa y su intento de turn around.

En este foro los hay muy buenos analizando balances, les invito a que le echen un ojo a fondo a las cuentas de deoleo y den su opinión (yo voy aprendiendo pero aún no llego a tanto)

En resumen la empresa tiene muy mala fama, ganada a pulso por sus etapas pasadas, pero creo que desde la operacion acordeón la empresa es otra, quitándose mochilas del pasado, y salvo que la directiva actual vuelva a “gestionar” mal la empresa como en otros tiempos, dejará de ser un chicharro para formar unos sólidos fundamentales.

Me dio pena como durante la operación acordeón en redes la gente se mofaba de la empresa diciendo que quedarían sin nada y animando a los accionistas a vender a <de 2 céntimos y no suscribieran la ampliación, yo me limité a intentar aclarar, en el foro que usaba antes, como funcionaba la operación acordeón y como quedaría la compañía tras ella, espero que a alguien le sirviera de algo.

Esta ha sido mi comentario de deoleo, espero que haya podido aportar algo a alguien. Y por supuesto no pretendo que sea ninguna recomendación de compra o venta.

Deoleo parte 2: mi historia en la empresa

Compre en enero de 2018 y acudi a la ampliación de finales de ese año dejándome a un precio medio de 0,1717 bajaron pensé que quedarían en nada, aguante y suscribi estas son las que tengo en mi primer brote, el de siempre (caja españa, ahora unicaja)

Tengo las deoleo actuales a un precio de 0,5840 € en pérdidas aún pero lejos de haberse ido a 0 como decían de la operacion acordeón. Ya prácticamente se ha recuperado la inversión inicial, solo se pierden los 0,10 € de la suscripcion fina.

En mi nuevo broker self bank compre en enero 2020 a 0,0192

El 2 de junio compre derechos a 0,01

Y suscribi quedándome las de selfbank a un precio de 0,1423

Total de mis acciones tiene un precio medio de 0,2497€ (debido a que por cada 1 en unicaja tengo aprox 3 en selfbank)

tengo ~ 19500 acciones en total el 0,0039% de la cotizada, el 0,00199 de nuevo deoleo, (estás chorradas me gustan hacerlas cuando son empresas pequeñas

Además tengo unos 33.400 warrants de deoleo que nos dieron 1 por accion a los antiguos accionistas(que nos dan derecho a un futuro % del importe de la venta de deoleo en el plazo de 10 años, si el importe esta por encima de 575 millones €)

Hasta aquí todo sobre deoleo, el que quiera comentar o preguntar algo, aquí estoy o por mensaje directo, (en una semana le tocará a otra del top 5 de mi cartera )

Gracias, a mi sí me ha aportado.

Supongo que se podrán hacer análisis más exhaustivos pero usted lo ha hecho de forma gratuita. Eso es algo que todo el mundo debería valorar positivamente.

Me parece una empresa de alto riesgo, a pesar de su nueva dinámica.

Ya sería mala suerte que la nueva directiva fuera tambien fraudulenta. Para mí, son este tipo de casos (Wirecard, bankia, enron,…) los que me llevan a establecer mi estrategia core en fondos diversificados. Pero vamos, es que eso le puede pasar a cualquier compañía.

Respecto al producto; Es bueno. Y a pesar de no ser un sueño de rentabilidad sí puede tener cierta tendencia favorable. Un mayor consumo de productos saludables deberían hacer triunfar a largo plazo al aceite de oliva respecto a mantequillas, aceites de palma y demás porquerías que se consumen por el mundo.

Estas compañías de productos defensivos van bien para el buy & hold. Usted ha cogido una de riesgo. Ese es un paso adelante. Un 6,7% será mucho o poco, el tiempo lo dirá.

Ofrece servicios de consultoría y prestación de servicios TIC, trabaja para empresas, administraciones públicas y entidades financieras.

Fue creada en La Coruña en 1994 por 3 socios, de los que solo queda activo en la empresa Tino Fernández (1966), presidente y máximo accionista, controla ~80% de la empresa.

Salio a bolsa en el MAB (hoy bme growth) en diciembre de 2010 a 2,73. En 2010 la empresa facturó 17 millones de €.

Con el dinero de la salida a bolsa, en 2011 compra el data center de vodafone en vigo.

En 2013 compra la compañía Exis

Con estas dos compras la compañía consiguió un gran crecimiento a nivel nacional.

Ahí se puede ver como afectaron ambas compras (2011 y 2013) y como siguió con su expansión hasta 2015. Entre 2016 y 2019 se mantiene plana, con unos ingresos de entre 65 y 70 millones y unos beneficios de entre 6,1 y 6,75.

Mientras tanto va acumulando caja, a la espera de una oportunidad de compra, y llego a finales de 2019 con la compra de la portuguesa Noesis por 14,1 millones de euros.

En resumen altia paga 14 millones por una empresa que en 2018 facturó 38 y ganó 2,3 millones. La duda era la deuda que tenía, porque parecía una excelente compra (la que llevaba años esperando encontrar altia), pues no era excesiva la deuda, unos 5 millones pero se encontraban un poco apurados financieramente parece ser, y altia aprovecho su oportunidad, veremos en los resultados de 2021 si es así.

Resultados 2020 Ingresos 129,9 Millones (+83%) EBITDA 11,7 M€ (+19%)

B° Neto 6,2 M€ (-4%) margen neto 4,8% frente a habitual >9%.

Están saneando noesis y esperan que en 2021 empiecen a sumar a los beneficios del grupo.

Personalmente espero un b° entre 9 y 10,5 millones para 2021-22 , veremos que pasa

Pay out del 33%, se mueve en los entornos del 30%

Accionariado, el presidente y entorno controlan ~ 81% y el empresario indio Ram Bhavnani y personas asociadas, un 12%. Este último lleva años comprando, poco a poco la mayoría del papel que sale a la venta.

Nos quedaría ~ 7% de free float (aunque habría aprox un 2% en manos institucionales)

Este escaso free float es lo que evita que este en el mercado continuo.

La cotización durante estos años se ha movido por un gran impulso, lateral, impulso, gran lateral y ahora estaríamos en el impulso por la nueva compra (grafico).

El primer gran impulso, barra azul de la izquierda, se inició con la compra de exis, después vino un lateral de un año y medio, luego viene un segundo impulso con el crecimiento en los resultados tras el gran desarrollo de altia en los años posteriores a la fusión (1+1= mucho más que 2).

Después viene un gran lateral provocado por la falta de crecimiento en los resultados, periodo 2016-2019

Hasta que en diciembre 2019 se ve una gran vela verde por la compra de noesis que marca el inicio del impulso actual, hay un fallo que tengo marcado como covid en el gráfico, un fondo vendio ~ el1% de la empresa aprox, pero en mi opinión esa fecha marca el inicio de este impulso, a estos precios de entorno a 28 yo creo que cumple el objetivo de capitalización de la compañía de 1+1=2 por la compra de noesis, que como dije antes sería un b° en 2021/22 de 10 millones que a per 20, son 200 millones de capitalizacion (capitaliza 196,5 M a día de hoy) así que lo normal siguiendo la lógica de la cotización esta compañía, que suele seguir los resultados/previsiones, sería que pronto tocaría una consolidación. Y en próximos resultados si la compañía supera ese 1+1=2 haria otro impulso como pasó con exis, o no, eso el tiempo lo dirá.

Breves noticias sobre estado actual y perspectivas de futuro.

1.ª Altia se internacionaliza (53,7% ingresos en España, 22,6% Portugal, 20,2% resto de europa y 3,4% resto del mundo), cuenta con 2200 personas en plantilla, el sector público pasa de ser un 46% de la facturación a un 27,8%.

2.ª el presidente espera una década muy buena para la compañía, el objetivo es triplicar el negocio de la compañía en 10 años. En 2021 -2022 se centrará en crecer en los mercados donde ya está la compañía.

Para finalizar, esto último es una opinión mía, (cuento de la lechera) es solo una visión de lo que podría hacer la compañía si ve una buena oportunidad, otra cosa es que llegado el momento lo vea necesario.

En los últimos meses se ha visto al presidente en las declaraciones, más abierto a una posible ampliación de capital y a poder llegar a tener deuda neta. (Todo lo hecho hasta ahora ha sido a base de invertir caja) lo que permitiría en un futuro una compra grande,

por ej una compra en 2023 estimo que tendría una caja de 20 millones, amplia capital por un 20% (serían unos 40 millones a precios de ahora) y financias con deuda 30 millones (seria 2,5 veces ebitda de 2020, espero que en 2023 sea menos y tras esa nueva compra mucho menos) daría un total de 90 millones de € para una gran operación y no diluiria mucho la acción ni la dejaría con una gran deuda, y aumentaría el free float para cotizar en el continuo.

Todo este rollo no es recomendación de compra ni de venta, solo un comentario sobre esta compañía poco conocida en general y que cada uno la analice por si mismo.

Mi historia en Altia

**Compré en febrero de 2015 a 8,94 y doblé mi inversión en mayo de 2015 a 9,62. ** Las tengo a una media de 9, 30 con comisiones.

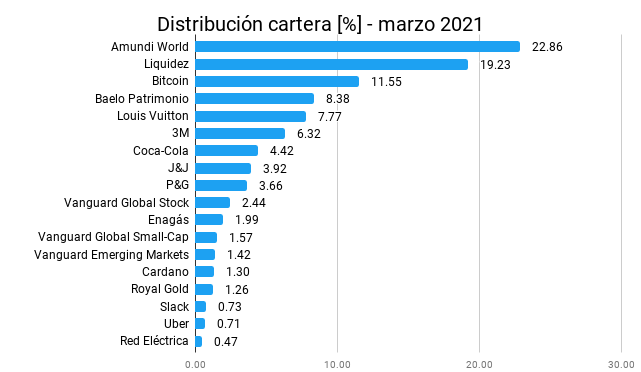

A 31 de marzo altia pesaba un 6,55% en mi cartera

Mi pensamiento es de mantenerlas muchos años más, de no cambiar la empresa o que suba a precios desorbitados.

.

. ).

).