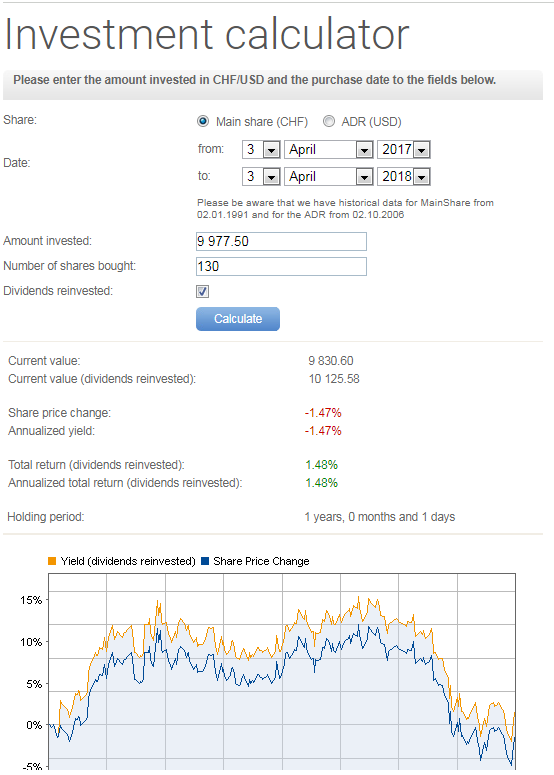

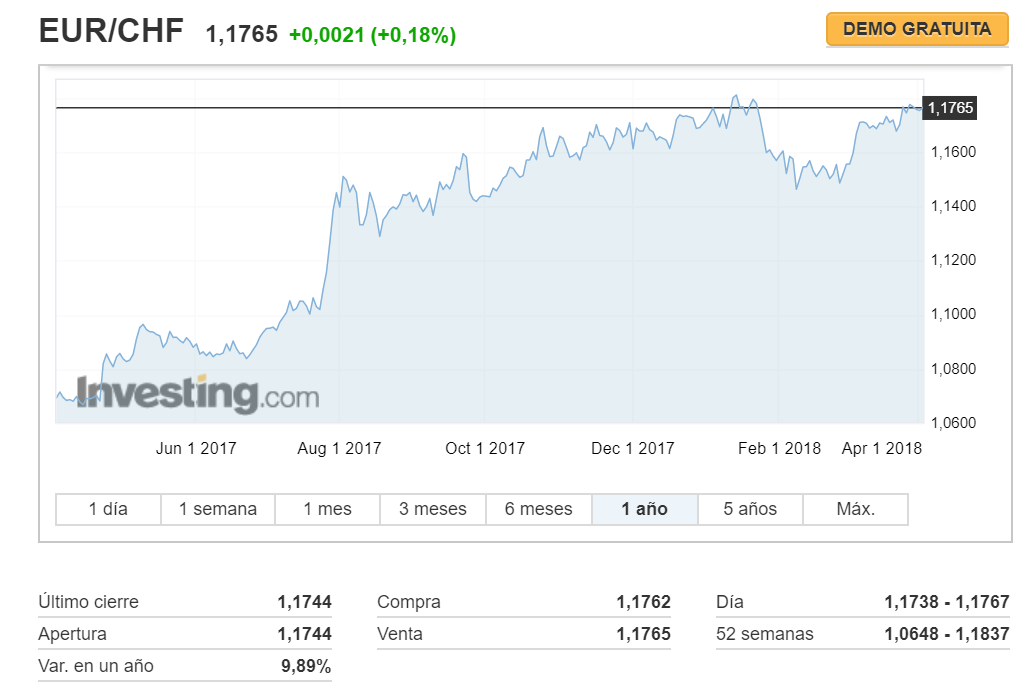

Claro el tema es la divisa (Nestlé ofrece los datos de su acción en CHF y los del ADR en USD) ¿tanto se ha movido el CHF/EUR?

Lo gracioso de esto es que depende de cuando y cómo se compre/venda, las cosas pueden cambiar bastante en el corto plazo. En mi opinión, lo mejor en estos casos es comprar la acción principal listada en la bolsa original y olvidarse pero para comparar es más sencillo la que muestra morningstar en euros (sinceramente yo ni sabia de su existencia jeje).

Buen dia @Fernando

Como Morningstar no calcula los dividendos per se, sino que hay que añadirlos manualmente tomemos el -1,47 de su cuadro y añadámosle el -5,08% que se ha revalorizado la divisa (ver gráfico debajo de VC, que quizás otro proveedor da una valoración ligeramente diferente, no lo sé), lo que nos llevaría a -6,55% de pérdida. De ahí hasta el -10,61 que indica Morningstar, pues sinceramente ni idea.

Sea -6,55% o -10,61% habría que reducir la pérdida en aprox +3% de dividendos cobrados, si interpreto bien su cuadro.

Congrats!!! yo tengo Visa jeje… pero también SPDR Europe consumer Staples ETF el STS

Aprovecho para una pregunta que extenderé en otros hilos, pero sirva para este caso específico.

Al ser el Guggenheim Frontier Markets un ETF negociado en USA y por tanto no ser UCITS ¿lo tiene disponible en su plataforma de negociación? Si sí ¿puede saberse cuál es?

¿Cómo contabilizamos la rentabilidad, en euros o en divisa local? A lo mejor no hace falta calentarse mucho la cabeza. El reto es a 5 años. Ya lo discutimos al final, porque puede ser que para entonces ya dé igual en que divisa esté

Bueno, lo que parece claro en el poco tiempo que llevamos es que ni los fondos value, ni Nestlé ni los staples están teniendo un comportamiento glorioso, pero solo llevamos un 20% del camino y pueden cambiar mucho los resultados para bien o para mal.

@arturop no me sea… qué aquí están en juego cosas mucho más importantes que la rentabilidad jajaja. Además Nestlé no es ni una elección mía (las mías “por suerte” habrían ido mucho peor jaja) y entre Nestlé, fondos value y Arturo yo me habría quedado con la tercera opción.

@aeneas el tema dividendos también es complicado porque varía dependiendo de la situación fiscal de cada uno. Fiscalidad que también habría que incluir a la hora de vender en acciones y fondos (a no ser que se quiera tener los fondos a perpetuidad y no disfrutar nunca de la pasta). Creo que siguiendo un poco en la linea de @Cygnus… mejor lo hablamos todo al final: igual se ve mas claro.

Como de costumbre se pone de manifiesto que a un año, da igual lo buenas o malas que sean los fondos o las accciones que tengas. Vamos que los que tratan de mover su dinero con esos plazos, pueden jugar a muchas cosas, pero seguro que no a mirar lo buenas o malas que son sus inversiones por parámetros de largo plazo.

Teniendo en cuenta que la mayoría de rankings de mucha prensa son a esos plazos, está claro que tipo de inversores no son. Incluso me hace gracia que con frecuencia ni los valores liquidativos, en casos de fondos, coinciden los días. @scribe se ha dado cuenta rapidísimo de algo que mucha prensa pretende luego sacar conclusiones de datos que no tienen ni correctos o equiparables.

Por otro lado ojo, una vez más, con la sensación que tenemos de lo que está “haciendo” el mercado. Que a veces los índices generales no nos dejan ver diferencias significativas entre el comportamiento interno de los mismos.

Debería haber actualizado esta información a principio de Octubre para que se cumpliera justo el año y medio, pero me despisté. Sorry!

Rentabilidad actualizada en Euros a 1 año y 7 meses aprox (desde 3-4-17 que es la fecha de inicio para todas las carteras) hasta ayer jueves por la noche 1-11-18. Ver nota debajo*

Nota *: Caso de haberlos en esta cartera, los activos USA contemplan -hasta la hora de imprimir el pantallazo- los movimientos de ayer jueves 1-noviembre, mayoritariamente al alza. Ídem los ETF europeos, según el momento en que hayan actualizado en Morningstar. En el caso de Fondos ya depende más si son D+1, D+2, etc… En el caso de ser D+1 corresponderían al cierre a 31 de Octubre.

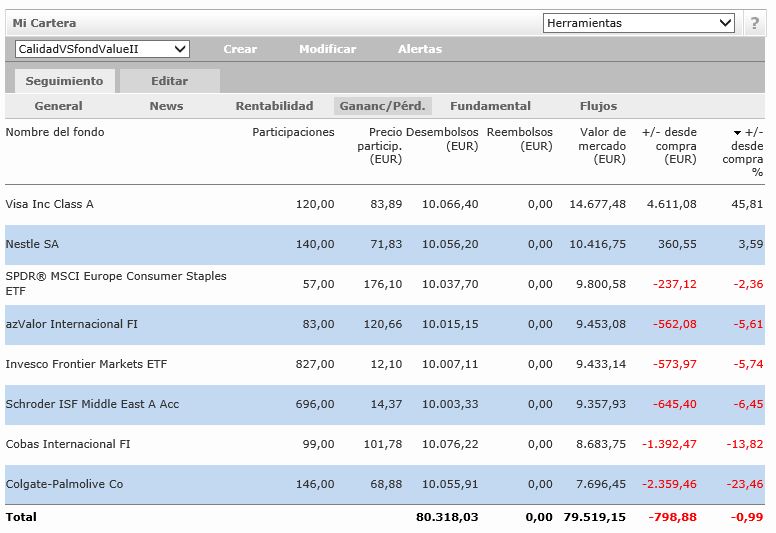

Esta cartera ocupa la 10ª posición en el ranking de rentabilidad entre las 13 que he podido recuperar. En realidad el conjunto de Acciones y ETF estaría en positivo por los dividendos repartidos (con la excepción creo de Colgate, no sé habría que calcularlo)

Disclaimer: De los mencionados figuran entre mis posiciones actuales Visa y el ETF SPDR Europe Consumer Staples, éste segundo con pérdida del -1,36% (en el caso de Nestlé -en la 2ª posición de la lista- no la tengo directamente, pero sí a través de varios ETF)

Gracias por la actualización, @aeneas. Hay que ver cómo cambian las cosas en poco más de medio año. Ahora es Nestlé quien gana por goleada, pero aún queda tiempo hasta el final del reto. Promete ser interesante el camino.

A mi me resulta significativo que con lo mal que lo está haciendo Cobas haya una acción de las 3 elegidas para dicha comparativa, que le esté superando de largo de forma negativa.

Manejar resultados y situaciones de corto plazo para un inversor en acciones está claro que supone un plus respecto a un inversor en fondos.

Sí, se ha puesto muy golosa… Lástima que me he prohibido, para intentar frenar mi tendencia a la sobrediversificación, comprar ninguna de las que lleva Baelo, que ha pasado a ser mi principal posición en fondos. En estas rebajas he acumulado en AT&T y Markel.

Está muy bien ese gráfico que además de la diferencia de rentabilidad en el ciclo, nos deja entrever también por qué hay sectores llamados cíclicos.

Aparte de ser un honor para mí esa mención y darle las gracias, creo que si se le pone a tiro una acción que le encanta la puede cazar sin temor a sobreponderar. Tenga en cuenta que Colgate puede ser aprox el 1% de Baelo, por lo que tampoco sumará tanto en su total. Y teniendo la empresa la segunda marca del mundo más vendida…

Por supuesto que no es un consejo, sólo un pensamiento en alto.

Sin duda está usted en lo cierto, porque fíjese que lo que yo trato de mantener bajo control es la sobrediversificación, que me mantiene muy alejado de cualquier peligro de sobreponderación. Es una norma tan arbitraria como cualquier otra, y aunque es verdad que CL me encanta, hay tantas buenas compañías entre las que elegir, que a mí me ayuda para descartar saber que ya la llevamos en Baelo.

La verdad es que está interesante la cosa @Cygnus. Eso sí, el que va a tener que remar a base bien es Paramés: solo para cubrir la diferencia que hay actualmente, más los dividendos netos que va a dar Nestlé estos años, menos los gastos de más del 2 anual (bastante superiores en mi opinión) que está teniendo Cobas… va tener que hacer unos años descomunales (ojalá que sea así por la cuenta que me trae).

La única conclusión que saco por ahora es que mejor no infravalorar a las alternativas para vender la forma de invertir propia: no hay necesidad y lo mismo termina por abofetearlo a uno en toda la cara aunque… pase lo que pase con el reto, muy probablemente dentro unos años solo nosotros recordemos las palabras, respecto a Nestlé, de nuestros gestores más laureados).

Ahora que estamos en temporada de conferencias value… ¿tendría Ud. @aeneas todavía la comparativa?

Aunque esto va de largo plazo, me he tomado la libertad de ver la foto de la comparativa original del hilo, Cobas y Azvalor vs la aburrida Nestlé, a fecha de hoy

.

.