Probablemente la línea de Nestle no incluye los dividendos que, como usted sabe, no son despreciables en el largo plazo.

3 Me gusta

Nestlé si que es un buen benchmark mundial y no esos que elabora MSCI jajaja.

Más allá de la broma, sigo pensando que en Cobas y AZ podrían haberse ahorrado el citar Nestlé como ejemplo de burbuja para vender su producto. Vamos yo es que creo que es un producto lo suficientemente bueno como para tener que andar con estas historias pero no seré yo quien se entrometa en las estrategias de marketing de nadie.

Después de ver la ultima conferencia de Cobas me dan ganas de un Samsung vs Apple. De verdad que no entiendo la necesidad de estas comparaciones que es posible que con el tiempo te saquen los colores (y yo creo que en este caso se los va a sacar).

9 Me gusta

Y alguna otra yo en otro hilo comenté una cartera a invertir a futuro con Nestle, Roche, BRKb y Alphabet. Sigo pensando es buena en crecimiento. Era una opción frente a fondos índices o Value creo recordadr. En la votación no ganó, creo ganó la indexación al Sp500.

1 me gusta

El problema de las carteras muy concetradas, en un % muy alto del patrimonio, es que requieren una especial convicción. La dispersión del resultado final y, especialmente, de los posibles baches del camino, no son aptos para todos los estómagos ni para todas las posibles situaciones personales.

15 Me gusta

Parto también de que BRK es un totum revolutum de buenos valores.

1 me gusta

Con concentradas me refería no a que no tengan una buena diversificación sinó que 4 valores concretos pueden oscilar mucho.

Como pegue una buena sacudida por cualquier tontería. Hay quien se pone nervioso porqué el fondo de turno cae un 5% un día, y esto a la que nos vamos a valores concretos, por buenos que sean, se amplifican las posibilidades que pase.

6 Me gusta

Que bárbaro. Visa no ha tenido ni rival, se los ha machacado a todos en los primeros 100 metros.

2 Me gusta

Aquí va una entrevista a Smith donde habla de empresas de calidad.

https://youtu.be/CbkqcG00IOU

8 Me gusta

Medios de pago, dispositivos médicos… todo lo que tiene el bueno de Terry (como el mismo dice en el corto pero intenso vídeo que nos trae @camacho113 ) es lo que más ha subido estos últimos años. Y personalmente son de las cosas que más me gustan pero uno no puede evitar pensar si precisamente el que suban hace que me gusten más (lo que sí sería peligroso).

Parece una tontería pero el modo en el que las empresas sufren las recesiones (y la cantidad de valor que se destruye en ellas) afecta una barbaridad a la rentabilidad de las mismas en el largo plazo. Casi me entran ganas de vender alguna empresa “cutre” que tengo en cartera como… BMW jejeje.

10 Me gusta

@aeneas, si no es mucha molestia, ¿podría colgar los resultados de cómo va la apuesta ITX vs Value y NESN vs Value? Si no me equivoco, se han cumplido recientemente los dos años. Gracias.

5 Me gusta

of course… enseguida que tenga un rato libre cuelgo actualizaciones a ésta y (si me permite) a otras carteras… aunque aún sigo traspuesto después de la vigilancia del Tío Sam, y se me ha cargado Ud. un par de posts que tenía a punto de publicar!

Oiga, que no es, ni mucho menos, una crítica, todo lo contrario, sino que me ha obligado a replantear escenarios para los que me estaba planteando planificar mi jubilación, por lo que agradezco infinito su enorme post. Es Ud. un grande!

6 Me gusta

Debería haber actualizado esta información el anterior fin de semana para que se cumpliera justo los dos años, pero me despisté. Sorry! Lo hice ayer domingo por la noche con los mercados cerrados.

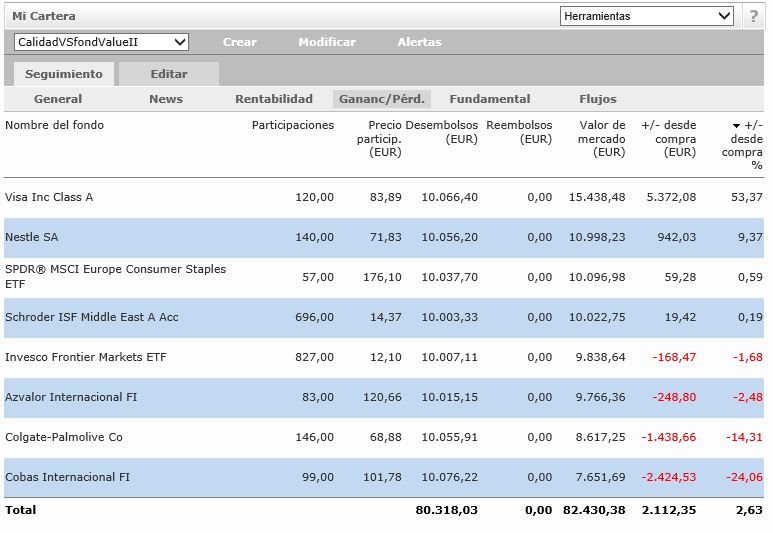

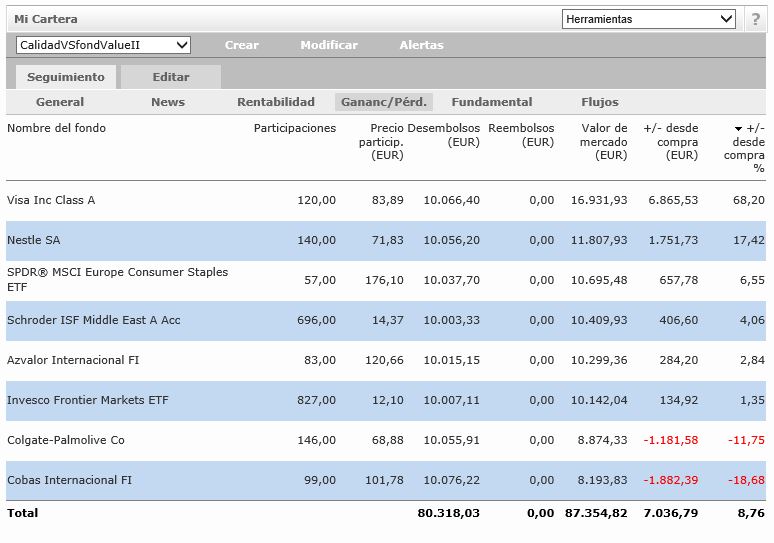

Rentabilidad actualizada en Euros a 2 años y 9 días (desde 3-4-17 que es la fecha de inicio para todas las carteras) hasta cierre viernes por la noche 12-04-19.

Esta cartera ocupa la 10ª posición en el ranking de rentabilidad entre las 13 que sigo. En realidad el conjunto de Acciones y ETF estaría algo más en positivo por los dividendos repartidos (que no he actualizado).

Disclaimer: De los mencionados figuran entre mis posiciones actuales Visa y el ETF SPDR Europe Consumer Staples (en el caso de Nestlé no la tengo directamente, pero sí a través de varios ETF).

8 Me gusta

Muchas gracias, @aeneas. Por completar la tabla, aquí tienen la rentabilidad de ITX (fue el origen de la apuesta):

-15,3% dividendos incluidos en el mismo periodo arriba señalado.

Sigue habiendo lucha entre calidad vs fondos value, aunque sea revolcándose en el fango.

5 Me gusta

Por ahora casi podríamos decir que los Balue lo hacen mejor en Iberia y peor en el ámbito internacional

Me llama la atención que cada que vez que algún gestor de prestigio (da igual el estilo) pone a Nestlé como ejemplo negativo… Nestlé tiende a presentar buenos resultados y subir en bolsa. ¿Alguien se atreve con un Nestlé vs el gestor más afamado de los últimos meses?

11 Me gusta

En épocas “normales” de mercado Nestlé lo hace bien, y en épocas difíciles lo hace aún mejor. Además, no me cabe duda que dentro de 20-30 años seguirá entre nosotros.

4 Me gusta

Caramba!

No había visto este hilo todavía!

Yo apuesto por Nestlé. (como no… Es quien me da de comer)

“Controla” materias primas muy importantes, está apostando muy fuerte por el negocio del agua. Tiene unos departamentos de “I+D” espectaculares, una capacidad de adaptación brutal, capacidad de producir binomios y sinergias con otros gigantes con una facilidad de vértigo…

No sé, llevo muy poco en esto pero en esta empresa lo veo muy claro!

PD: no la tengo en cartera, todavía.

PD2: todavía no comprendo como se salió Terry Smith, quizás el tiempo le dé la razón… o no.

3 Me gusta

Con lo que nos dejamos en casa con la Nespresso tiene usted más que asegurado el puesto de trabajo

5 Me gusta

La frase “no me cabe duda que dentro de 20-30 años seguirá entre nosotros” es, en mi opinión, una de las más importantes en esto de la.inversión, sobre todo si le añade la coletilla de “siendo todavía líder de sus mercados”.

La disrupción de los próximos años es el gran riesgo para rl cambio de status de las.principales.empresas.

Si alguien es capaz de añadir a su cartera solo algunas de las que “dentro de 20-30 años seguirá entre nosotros”, ya pueden echarse a dormir, no hace falta mirar una cuenta de resultados, PER, rent x div, etc en la vida.

Parece fácil…

6 Me gusta

Lo dicho…@aeneas , tendría usted por ahí la actualización del reto?

2 Me gusta