Si me permite darle mi opinión en base a los puntos que ha destacado (puedo estar equivocado):

Uno de los motivos que puede hacer que esté tan barata es que está listada en el AIM y todo lo que huele a Brexit está denostado. Además creo que en general no se entiende correctamente la compañía y se asocia a un negocio financiero como tal, cuando tiene ciertas peculiaridades.

Actualmente se encargan de financiar portfolios completos a los bufetes donde pueden perder algunos litigios, pero la diversificación les protege bastante. El % de casos perdidos en portfolios es del 3%.

Efectivamente es un riesgo el poder seguir captando talento humano.

Llevan obteniendo grandes retornos durante 10 años y solo queda “confiar” en que el equipo gestor seguirá haciéndolo. El CEO y CIO tienen el 8% de la compañía, por lo que son los más interesados en que la empresa siga yendo bien.

Su negocio principal está en USA donde la regulación no permite que los partnership tenga una estructura de balance como tal. Burford soluciona ese problema y permite financiarles los litigios obteniendo un % del resultado final (asumiendo la pérdida). Los propios bufetes como Garrigues tendrían que asumir una serie de costes en cada caso, y no siempre les es posible financiarlos, o sencillamente prefieren destinar ese dinero a otros asuntos.

Como cualquier idea de inversión, hay que monitorizarla e ir viendo como progresa. Actualmente el % de casos perdidos es bastante bajo por lo que nada nos hace indicar que el riesgo que estén asumiendo sea excesivo. Creo que nadie, excepto ellos, pueden saber eso y los que estamos en el valor no nos queda otra que confiar su honestidad.

Aquí es donde quería llegar. Vamos que este punto es una parte principal sobre la que se sostiene la tesis de inversión.

Le felicito por indicarlo tan claramente.

A veces observo demasiada tendencia a olvidar, en muchas tesis defendidas con vehemencia, posibles puntos complicados que son clave en la justificación de la tesis.

Muchas gracias por las respuestas compi. Creo que ha hecho los deberes y le deseo suerte.

Algunos comentarios:

1 - No sé, tiene una decena de analistas que seguro no son tontos, y sí, el Brexit y tal, pero no se. Dedsde luego me parece que tiene dificultad analizar la empresa y para un gestor puede ser dificil entrar en esta posicion.

3 - Creo que es un negocio muy personalista. Si un grupo de trabajo se larga y se lleva una buena cartera de clientes, el cliente es más fiel a la persona que a la marca del bufete, o así lo veo yo. Pensemos que el coste para Burfor son los salarios que paga y los costes de estructura, algo muy replicable…

4- Bueno, piense que no sólo el % de acciones que tienen los propietarios alinea los intereses. En España tenemos caso y casos de situaciones que no acabaron demasiado bien

5- Alguien del sector tendría que explicarme muy bien este punto, me cuesta entenderlo la verdad

Yo por mi parte me abstendré de entrar. Creo que la inversión en esta compañía tiene un punto de “acto de fe” o de “black box” que no me permite confiar en que aguantara la posición si mañána se produjera un impago y se cae la cotización un 50%, aunque como siempre, seguiremos observándola y si cuadra, cuando dije digo, digo compro …

Pues quizá esta empresa será buena inversión y tendrá un buen futuro, quién sabe.

Pero mi conclusión es que tiene un negocio mucho más impredecible que otros (pej Diageo, Unilever, Visa, y un largo etcétera de las típicas compounders).

Y yo estoy más tranquilo en negocios más predecibles. Así que me mantengo al margen de Burford.

Parafraseando una anécdota que cuenta Lynch en algunos de sus libros sobre la situación en Japón a finales de los 80, hay que andarse con cuidado sobre lo que se piensa que es ser prudente o conservador. Que uno tenga un gato igual a otro por el que se acaba de pagar un millon de euros no significa que valorarlo en 900.000 euros sea una valoración prudente.

No lo digo por Burford en particular, lo digo porque es un error que es fácil de cometer y a veces lo que pensamos que es ser algo conservador o que uno ya tiene en cuenta un mal escenario, es en si misma partir de una situación excesivamente favorable que no va a perdurar siempre en el tiempo.

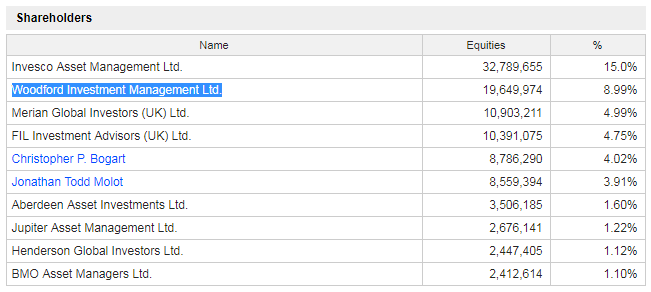

Woodford & Burford

Problemas en el fondo de Neil Woodford, antes estrella del stock picking, hoy caído en desgracia. Se le escapan los millones gestionados y puede verse obligado a realizar ventas forzadas en breve. Ojo que Woodford posee una JRAN parte de las acciones de Burford, si se viera obligado a vender, siendo $BUR relativamente ilíquida, podría hacer que la cotización bajara considerablemente. Con lo bueno y menos bueno que ello conllevaría, elijan ustedes.

¿Bufordmida-bla o Puford? Qué bonita acción para ver desde la barrera.

No pasa nada. Un burfordfan comenta que en realidad es una buena noticia, ya que así podría comprar más a mejor precio, lo bueno es que es posible que tenga razón .

En mi caso totalmente. Dado el nivel de conocimiento que tengo de ella y lo imposible que me resulta comprender aspectos clave de su negocio… salga bien o salga mal, si yo la comprase, sería una empresa más en mi lista de errores de inversión (qué ya es bastante grande jeje). Para quien la comprenda bien pues ya es otro tema.

Veo que Burford tiene poco término medio. O la ves o no la ves. Por cierto creo que el hecho de que la tenga Valentum como una posición significativa es algo a tener en cuenta, por lo menos para mí.

Yo soy de los que confío en Burford. Que alguien con muchas posiciones en el valor se vea obligado a vender puede tener un efecto en el precio de la compañía, no en el valor.

Un fondo muy grande, llegó a superar los 10.000 millones de libras (mas de 11.000 millones de euros, por comparar seria como la suma de todos los de Bestinver, Cobas,azValor y Magallanes) y que fue bajando hasta los más de 4.000 actuales. Pero que invertía sobre todo en smallcaps & micro (mas del 70% cartera) y encina tenia tambien empresas no cotizadas.

Mal asunto él crecer mucho un smallcaps

…

…