Y hay gente que dice que TV con 200 millones ya no es capaz de encontrar rentabilidad …

bueno también es verdad que así le ha ido al fondo inglés no?

Está claro, pero hablamos de niveles incomparables, gestionar 4/10.000 millones con small y microcaps es una locura, tanto como un fondo smallcaps español con 1.000 millones

1 me gusta

Una locura desde luego.

Llegó a gestionar en ese fondo casi 80 veces lo que ahora True Value o Valentum o más de 300 veces Horos Internacional.

Y todo eso con más % smallcaps & micro que True Value, y muy similar % al de Horos Internacional.

Cierto que había bajado mas de un 50% su patrimonio, aun así sigue siendo más que p.ej la. suma de todos los fondos de azValor mas todos los de Cobas.

Sin contar con que además del fondo también tenía gestión de carteras de institucionales, entre otros fondos de pensiones que uno de ellos de casi 4.000 millones de euros.

Me parece aberrante la verdad.

1 me gusta

¿Ese porcentaje sabe si aparece en su reporte anual?

No pongo en duda ese 97% de tasa de éxito, pero siempre he tenido la sospecha de que el papel aguanta cualquier cosa, imaginen que los jugosos beneficios provienen porque ganan un porcentaje bajo de los litigios pero casualmente éstos han sido los que han tenido un premio más jugoso… Y si un dia el porcentaje de litigios ganados baja, y además los ganados no generan tanto dinero?

¿Cuál es la tasa de éxito en litigios de un bufete top? Sería interesante saberlo, para compararlo con el 97% que tiene Burford.

Un saludo

3 Me gusta

Una aportación rápida (y polémica).

Vaya por delante que yo tampoco tengo ni idea de Burford

También, que estoy seguro de que hay algún precio en el cual la empresa es una buena inversión.

La idea que quiero transmitir es que esta empresa no es la mejor de mundo. Ni la segunda mejor. Ni probablemente la que hace mil. Además, es terriblemente difícil de valorar, si no imposible.

Básicamente porque este negocio es como el de los seguros. Y el negocio de los seguros es un poco una carraca. Esencialmente por dos motivos:

- Primero porque el marco en el cual se compite es pura competencia perfecta. O, en el mejor de los casos, competencia Bertrand. No hay ningún elemento estructural que prevenga la erosión de los beneficios. Cuando un negocio tiene beneficios anormales, atrae a otros competidores. Además, los expertos de la firma, que no dejan de ser proveedores, pueden ser contratados por otras empresas, o pueden montarse por su cuenta, o pueden forzar salarios que borren los altos rendimientos. Es lo que Porter llama el poder negociador de los proveedores.

- Segundo porque tienen que poner precio a los juicios que compran mucho antes de saber cuál es el verdadero “coste de la mercancía vendida”. En el caso de seguros de coches, vivienda, etc. tienen sus tablas actuariales, con sus distribuciones gaussianas y tal, pero ¿a qué tabla echas mano para valorar la movida de YPF?

La combinación de estos 2 elementos puede potencialmente arrastrar a la industria a una espiral descendente peligrosa.

Esta es mi humilde aportación, espero que les sea de utilidad.

Un saludo

26 Me gusta

Sí, el dato aparece en el AR del 2017 creo recordar que es. Pero ese 3% es de los portofolios que financian, donde hay muchos casos individuales y por tanto la pérdida completa del portfolio es muy baja. Está claro que muchos casos individuales no salen como esperaban (tanto para bien como para mal). Al final por mucho que puedas tener razón, todo depende de un Juez o jurado que tome la decisión.

1 me gusta

La dificultad que le encuentro a Burford es que me resulta imposible de valorar, al final todo se resume en un ejercicicio de fe y en ver su gráfica de rentabilidades pasadas (que como siempre , no implica rentabilidades futuras). Existiendo , como existen, cientos de negocios más sencillos de entender, pasapalabra con burford. Por supuesto, esto no implica que les vaya estupendamente a los que están dentro, y yo que me alegraré de verlo. Buen domingo a todos.

8 Me gusta

En un pleito lo normal es saber si las probabilidades están a tu favor y en tu contra, así que la esperanza matemática la tienen a su favor. Lo normal es ganar cuando tienes razón y perder cuando no la tienes. Alguna vez ganas sin tener razón, claro está, pero son las menos.

Ni el derecho ni los pleitos son aleatorios.

1 me gusta

Dependerá también de como hagan los deberes los abogados de las partes.

1 me gusta

A ese nivel lo harán bien. Ambas partes.

Hola,

Asumo que su comentario va contra mí ![]()

La realidad es que la economía subyacente a este mecanismo es un poco más compleja.

Un ejemplo intuitivo donde las probabilidades son conocidas: por simplicidad, imaginemos que una empresa está envuelta en un juicio donde puede ganar un millón de euros y la probabilidad de ganar (conocida) es del 60%. Luego el valor del juicio es 600 mil euros.

¿Cuánto puja por el juicio? ¿400 mil euros? ¿qué impide a otro competidor o a otro competidor potencial pujar 410 mil euros? ¿y a un tercero 420 mil? Al final la dinámica que se establece es la misma que en el pricing de la competición Bertrand en oligopolios con productos homogéneos:

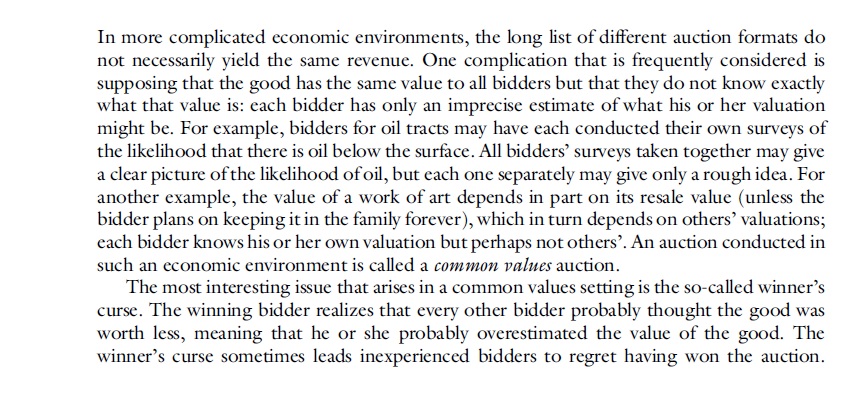

Pero la realidad es todavía más cruel, ya que las probabilidades no son conocidas. Con lo de la espiral descendente me refería de alguna manera al winner’s curse de la auction theory:

Edito para explicar en castellano la maldición del ganador de la teoría de subastas:

Los pleitos tienen el mismo valor para todos los competidores, pero este es desconocido. Cada competidor tiene una estimación del valor. Cada competidor hace una oferta “un poco” por debajo de su valor estimado, para poder cubrir costes y tener un beneficio. Gana el competidor cuya oferta es mayor. Por tanto, cabe la posibilidad de que el ganador de la “subasta” haya sobrestimado el valor del pleito.

Saludos

12 Me gusta

Mi comentario no iba por nadie en especial. Lo único que digo es que como modelo de negocio es bueno. No entro en las demás variables.

Un saludo

1 me gusta

No, no es tan sencillo como parece y menos considerando los diversos sistemas legales y judiciales en los que se ventilan los pleitos.

Señala Ud. literalmente que “lo normal es ganar cuando tienes razón y perder cuando no la tienes”, cuando en realidad deberíamos decir que “se gana cuando TE DAN la razón y se pierde cuando TE LA QUITAN” pues siempre es un tercero, el titular o titulares del órgano judicial en el que se ventila el asunto, los que toman esa decisión sobre lo que se ajusta a la norma.

Pero no anda Ud. errado, pues el juego de lo que Ud. considera como normal y lo que yo le señalo es el riesgo a aquilatar y valorar por el profesional.

Realmente no es difícil en una gran parte de los casos, la experiencia, la jurisprudencia, la claridad de las normas a aplicar, el asunto en cuestión, en fin, lo que es el día a día y no presenta dificultad, por repetitivo, conocido y habitual, puede solventarse con un muy alto grado de prosperabilidad, siendo extraño sentencias que se aparten de lo ya resuelto en anteriores y numerosos asuntos.

Pero la casuística y la complejidad de las relaciones personales, sociales y económicas es inabarcable y es ahí donde estriba la dificultad de determinar que resultado será el más favorable. No les falta razón a quienes señalan que este tipo de valoraciones son muy complejas y difíciles de cuantificar.

Un sencillo ejemplo actual, la conocida y delicada situación en la que se encuentra Bayer. Es posible que ……………………………, aunque resulta que si …………………………, aunque en todo caso ………………………………… si se apela puede ………………………………………, no obstante su balance podría soportar que …………………………, aunque supondría unos años en los que ……………………………………, y todo lo que Ud. desee colocar a continuación. Ahí esta el precio de la acción y su decisión en comprar o no en base a lo anterior.

Otro ejemplo similar lo tiene en TEVA y su actual cotización. ¿Se equivoca el mercado en la valoración? Repetimos nuevamente, es posible que ……………………………, aunque resulta que si …………………………, aunque en todo caso ………………………………… sí se apela puede ………………………………………, no obstante su balance podría soportar que …………………………, aunque supondría unos años en los que ……………………………………, y todo lo que Ud. desee colocar a continuación. Ahí está el precio de la acción y su decisión en comprar o no en base a lo anterior.

Si ya es difícil cuantificar una empresa en base a datos estrictamente contables, de negocio y mercado, se que es consciente del incremento de las dificultades si, además, inciden con notoria fuerza políticos, abogados, jueces y diversos intereses ajenos a la marcha de la empresa y que pueden afectarla gravemente.

No dudo que el departamento de riesgos de esta empresa y sus profesionales sean excepcionales en la determinación del nivel de riesgo asumen en sus operaciones, pero fácil, tan fácil como lo expone, le aseguro que no lo es. Si lo fuera, sencillamente no existirían pleitos, nadie arruina a un cliente jugando a perder, el profesional incurriría en responsabilidades.

14 Me gusta

Será el TOC o la PELA pero he dado otro chance a esta empresa y he empezado a mirararla con otros ojos.

No había entendido del todo el negocio pero creo que ahora sí veo cómo se mueve este sarao.

Me autocito para responder a mi ignorante yo del pasado:

1- El tema de analistas y fondos parece que tienen buena explicación en el primo Woodford (Paramés se traduce así en inglés?

3 - El asunto es que los que allí van no se dedican a litigiar y dejarse los cuernos en los tribunales sino a escoger casos, cosa que pinta mucho más liviana para la coleccion de sabiondos sexagenarios que allí tienen (dicho en el buen sentido) además de la pura y dura gestión de activos legales

4 - Hay que ver un poco más a fondo el tema remuneracions (que ojo carajo lo que ganan !) pero parece que el tal Bogart tiene experiencia y sabe que o los pones contigo o acaban contra ti.

seguiremos rumiando el tema…

3 Me gusta

En resumidas cuentas: “Juicios tengas y los ganes”

6 Me gusta

Bienvenido al barco  En cuanto al tema salarios, si comparas lo que poseen en % de acciones respecto a salarios, la verdad que no hay color. (Se juegan mucho más que nosotros sin duda alguna). Lo que hay que vigilar de cerca es ver la evolución de los casos (Si el % de fracasos se dispara durante varios períodos) y el tema regulatorio, ya que si deciden cerrarles el chiringuito estamos perdidos (Aunque aparentemente no hay ningún motivo para ello).

En cuanto al tema salarios, si comparas lo que poseen en % de acciones respecto a salarios, la verdad que no hay color. (Se juegan mucho más que nosotros sin duda alguna). Lo que hay que vigilar de cerca es ver la evolución de los casos (Si el % de fracasos se dispara durante varios períodos) y el tema regulatorio, ya que si deciden cerrarles el chiringuito estamos perdidos (Aunque aparentemente no hay ningún motivo para ello).

A mi una duda que me surge con esta empresa es en la cuestión de que los defensores la pintan como que tiene muy buena relación con los despachos que le pasan los casos porque gracias a ellos pueden quedarse el caso y todo eso.

Pero francamente si yo fuera uno de esos grandes despachos estaría escocido de pasar años 1500 casos anuales y que solo se queden 50, si hubiera otra empresa que hiciera lo mismo y me cogiera un porcentaje mayor empezaría a dar de primeras los casos a esta nueva compañía, y si quizás esta nueva compañía tendría menos sentencias éxitosas pero es que parece que los margenes son tan altos que no creo que sea un problema que entraran a competir en ese aspecto hasta reducir los retornos a niveles mas razonables.

1 me gusta

La duda es bastante razonable pero si tu fueras un Bufete serio, ¿no preferirías que te financiara alguien que sabes que tiene capital de sobra? Burford además cuenta con un track-record de casos ganados y un prestigio importantes, supongo que el hecho de que Burford te financie un caso te da también cierto prestigio. Esto debería motivar a los Bufetes a intentar que les financien cada vez más casos y no menos.

Por otro lado, entiendo que la información detallada de los casos es bastante sensible y dudo que los clientes/bufetes estén dispuestos a compartirla con cualquiera.

Pienso que en este sector no vale solo con llegar con capital y ponerse a financiar casos. Es necesario cierto conocimiento y experiencia.

Pero tiene mucho sentido lo que planteas, este tipo de “ventajas competitivas” son muy volátiles.

3 Me gusta

Con tu permiso voy a copiarte y te contesto en negrita, que son muchas cuestiones en una:

La duda es bastante razonable pero si tu fueras un Bufete serio, ¿no preferirías que te financiara alguien que sabes que tiene capital de sobra? Yo pienso que al cliente (que contrata el abogado) esto no le debe aportar mucho, al final una vez financia un litigio si el financiador decide cortar la inversion es el el que pierde el dinero que lleve gastado (skin in the game a tope por parte del financiador), si tu caso necesita de 5millones, entre que me financie una empresa que capitalice en 400M o una de 4000M no veo que haya aporte de valor para el cliente. Burford además cuenta con un track-record de casos ganados y un prestigio importantes, supongo que el hecho de que Burford te financie un caso te da también cierto prestigio. Puede que tenga algo de incentivo este punto, pero lo que realmente le interesa al cliente es el abogado (el equivalente al Garrigues Americano) que le lleve el caso, no veo que que la parte que lo financie a pesar de llevar un estudio juridico del caso pueda inclinar la balanza a uno u otro lado, por poner un simil malo, me recuerda a cuando ves una obra y pone “financiado por XXX”, a la gente le importa quien ejecute la obra, el arquitecto y el resultado final, el financiador no veo que aporte nada mas alla de la publicidad en la fachada y el capital necesario Esto debería motivar a los Bufetes a intentar que les financien cada vez más casos y no menos.Este es el quid de la cuestión, si Burford me esta aprobando el 3,3% de los casos y me esta deshechando el el 96,7% restante quiere decir que me esta financiando muy poco(entiendo que cuando le pasan un caso lleva un preestudio, no creo que pasen casos sin sentido o sin posibilidades) En este supuesto a mi lo que me interesa es el financiador que mayor porcentaje de casos decida financiarme, si la alternativa a Burford me esta cogiendo el 5% o el 10% de los casos, significa que voy a ganar mucho mas como abogado.

Por otro lado, entiendo que la información detallada de los casos es bastante sensible y dudo que los clientes/bufetes estén dispuestos a compartirla con cualquiera.Estoy de acuerdo PERO, que pasa con el 96,7% de los que no financian? pierden al cliente por no poder pagar el litigio? Aqui es donde tiene cabida un competidor de Burford, hay muchos casos quedando huerfanos de financiacion, si empiezan a pasar casos que Burford no escoge a un hipotetico competidor y este financia en un mayor porcentaje podría acabar perfectamente siendo la primera opción a la hora de buscar financiador, de hecho lo logico sería pasar cada caso en primera instancia al que mas apruebe de cara a no tener que buscar otras opciones y compartir la información con cualquiera

Pienso que en este sector no vale solo con llegar con capital y ponerse a financiar casos. Es necesario cierto conocimiento y experiencia.Correcto, pero no me parece barrera suficiente para evitar que entre a competir alguien con margenes y crecimiento tan jugosos en el sector

Pero tiene mucho sentido lo que planteas, este tipo de “ventajas competitivas” son muy volátiles.

**PD: Soy accionista de Burford, creo que es una gran empresa y esta barata, pero no estoy de acuerdo con esta parte de la tesis que defiende sus ventajas, no creo que tenga fosos tan grandes como los que nos hace ver la famosa tesis de esta accion.

PD2: Si el de la foto de perfil eres tu, compartimos afición

4 Me gusta