Asturiana de Laminados es una empresa asturiana que hace bobinas de Zinc, principalmente para recubrimiento de edificios en arquitectura.

Están a punto de poner en marcha una nueva línea de producción, que por varios motivos, se ha demorado mucho. En principio este año termina la puesta a punto de la misma y según la empresa:

“permitiría internalizar el proceso productivo mejorando su eficiencia y su competitividad, así como ampliar la gama de productos obtenidos en un ancho superior a 1.000 milímetros, con los que revolucionará los estándares de producto conocidos hasta el momento y permitirá una fuerte y rápida penetración de la Sociedad en los mercados internacionales.”

Quizás en 2020 empiece a generar beneficio, a día de hoy está en pérdidas y con mucha deuda (riesgo de AK aunque actualmente cotiza a 0,4X€ y el valor nominal de las acciones es de 1€).

También ha bajado mucho la cotización porque había un fondo que necesitaba liquidez y ha vendido donde ha podido.

Muchas gracias por su aportación, la verdad es que conozco bastante poco el zinc y sus derivados.

Entiendo que será como todas las que se dedican al sector de los metales, una empresa cíclica.

Intentaré echarla un vistazo en las próximas semanas.

¿Tienen datos financieros de más de 5 años para intentar ver sus ciclos?

¿Cómo se encuentra su balance?

No había mirado nada anteriormente sobre ROBOT pero no tiene mala pinta.

Quizás sea objeto de análisis y teniendo en cuenta que capitaliza 8 millones posiblemente no la siga mucha gente.

Tengo curiosidad por conocer la valoración y perspectivas en este mercado, pero no tengo ningún conocimiento de contabilidad ni de valoración de empresas.

Se trata de la empresa de restauración Amrest, que, según creo, lo que tiene es los derechos de franquicias de distintas cadenas, fundamentalmente en Europa del Este y ahora, en España.

Pongo algunos enlaces: https://www.amrest.eu/es

Por temas de confidencialidad me tempo que lo único que puedo decirle es que tal y como dicen las cuentas anuales y sus publicaciones trimestrales/anuales el grupo se encuentra en un momento de gran crecimiento.

Pero entienda que no puedo decirle mucho más por razones lógicas (No es recomendación ni lo opuesto)

Véase las conference call que hace el CEO trimestralmente y su forecast a 3 años a ver si le convence y mire el precio que paga por dichas estimaciones.

La parte buena podríamos decir que está algo menos seguida ahora por el tema de que el año pasado se vino a cotizar a España.

Creo recordar que Horos en su conferencia anual ha hablado algo sobre ella.

Atrys es una de las excepciones del MAB, en mi humilde opinión. Compré las primeras acciones cuando aún cotizaban en el fixing a 1,45€ después de escuchar a su CFO José María Huch (por cierto consejero en la nueva aventura gestora True Value) y al CEO Santiago de Torres.

Ya hicieron una ampliación de capital para financiar una adquisición hace unos años y fue un éxito, con las acciones cotizando a 3,5€ permitieron comprar acciones a 2,7€ (números aproximados).

La ampliación de capital actual, a la que he acudido, ha permitido adquirir acciones a 3,5 cuando en el mercado están cotizando sobre los 4,5€; de nuevo para la adquisición de competidores, a los que integran tanto los laboratorios como los directivos haciéndoles accionistas, y para el lanzamiento de un centro de oncología avanzada juntamente con Sanitas.

Es una empresa muy pequeña y por tanto la inversión conlleva mucho riesgo, más del habitual en bolsa, así que no recomiendo a nadie este mercado. En el caso de Atrys los accionistas principales son los propios directivos, el grupo asegurador Caser y el capital semilla viene de Inveready (un venture capital español, entre sus éxitos recientes está Masmovil, ya en el IBEX 35).

En esta presentación están los detalles de la AK, objetivo adquisiciones y la apertura de un centro oncológico avanzado junto con grupo Sanitas

De momento la empresa está cubriendo sus planes de expansión muy rápidamente, pero como digo esta es una inversión con una componente especulativa, por el tamaño de la empresa y la incertidumbre que ello conlleva (es casi venture capital), y que las métricas de valoración habituales sirven de poco (ya ni menciono el análisis técnico), hay que ver el negocio y ver si el equipo directivo tienen ese punto de intelligent fanatics que hablan los de microcapclub.

Si siguen creciendo orgánica e inorgánicamente en pocos años pasarán a cotizar en el mercado continuo y empezarán a expandirse por Europa (su principal competidora es Eurofins Scientific)

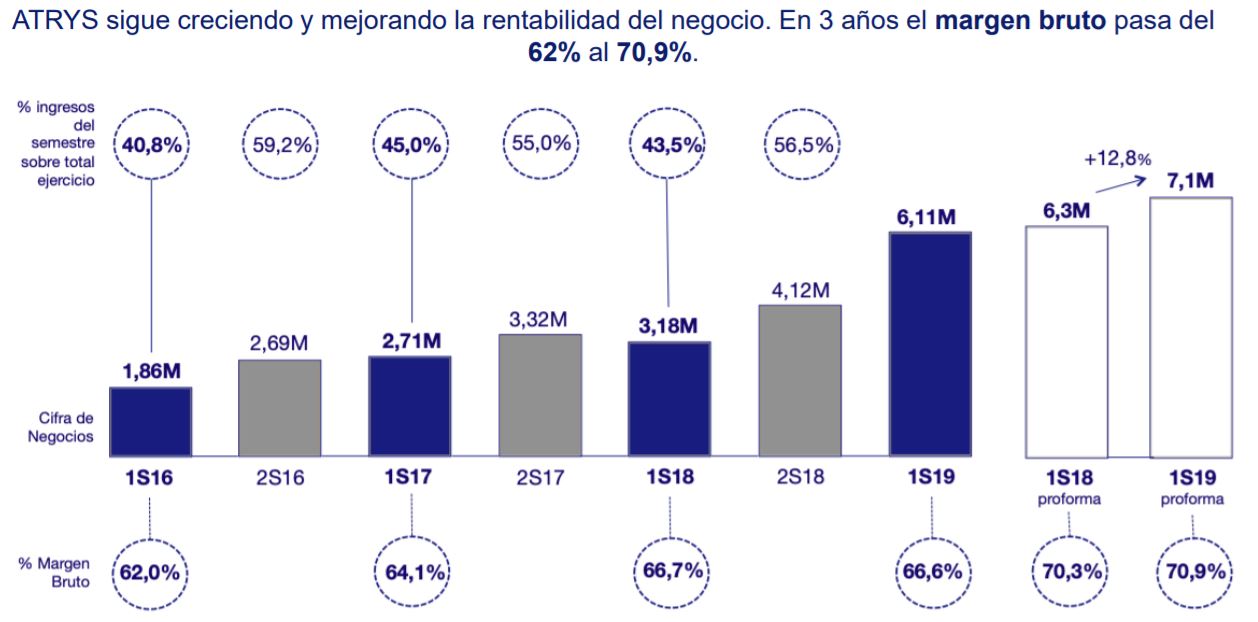

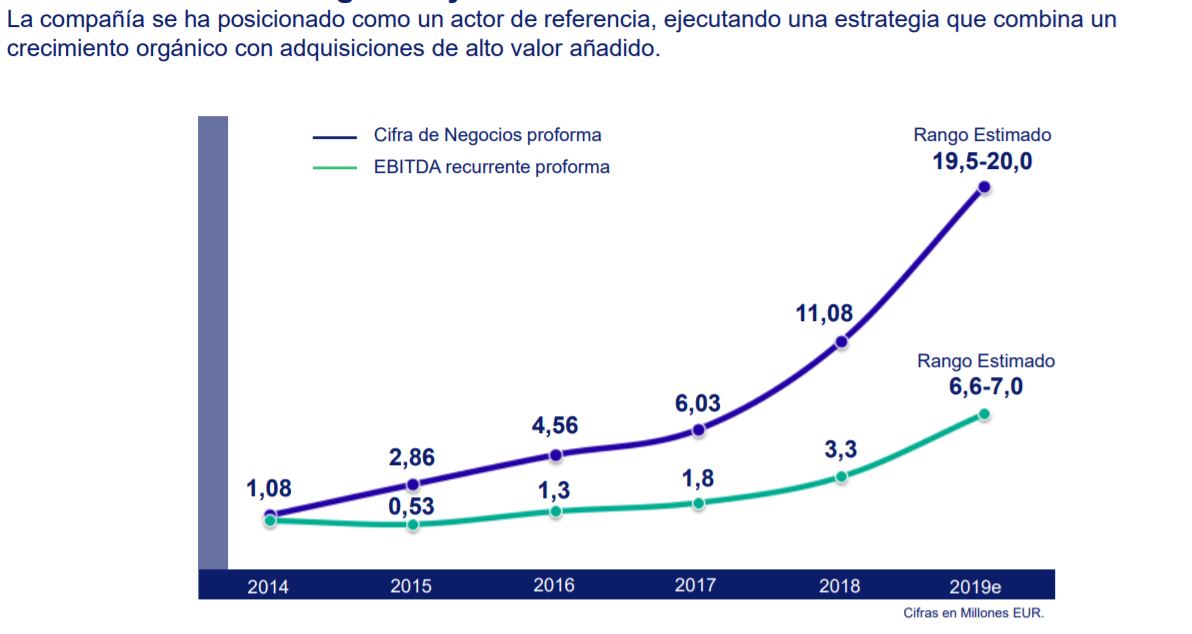

Algunos números de la última presentación de Atrys Health

Tengo acciones desde 2017 y mi opinión sobre la empresa puede estar sesgada así que no tomen este comentario como una recomendación. Las empresas pequeñas en expansión conllevan más riesgo que las grandes, pero si se tiene paciencia y los directivos ejecutan bien el plan de negocio y el entorno acompaña, los resultados pueden ser extraordinarios. Pero más que nunca en estos casos, no hay que mirar la cotización a menudo.

Si encuentran buenas empresas en edad temprana no duden en compartirlas en el foro, nunca se sabe una pequeña semilla dónde puede llegar.

@DanGates le agradezco enormemente su aportación a este hilo, la verdad es que sería muy bonito que empezásemos a darle forma como es debido para ver si podemos tal y como usted dice, encontrar una futura perla que acabe dándonos muchas alegrías a los miembros de estos foros.

Lo que sí que comparto con usted (al menos por lo que he investigado) es que hay pocas cosas atractivas en el MAB.

De hecho, hay alguna que otra promesa pero tal y como están de fuertes las compañías grandes y que desde mi punto de vista, o son muy innovadoras, o se quedarán por el camino, me cuesta mucho atreverme a meterme dentro de una de ellas.

Hay que reconocer que con los avances tecnológicos que estamos teniendo en los últimos años y con las economías de escala observo una cierta tendencia a que las grandes se hagan cada vez más grandes. Hay excepciones debido a la regulación como pasó con Masmovil por la CNMC pero lo veo muy complicado.

Por favor, siga aportando todo lo que quiera a este hilo que será muy bienvenido.

Gracias por su aportación.

Darle la razón en todo lo que indica, ya que las cuentas de Atrys no podrían justificar una capitalización de 90.000.000 €.

En el 2018 tuvieron un beneficio neto de 11.000 €, con una facturación de poco más de 7.000.000 €.

En el primer semestre del 2019 tienen en activo intangible (incluido fondo de comercio), casi 40.000.000 €. No me he leído la auditoría y es posible que sean buenos activos, pero parece mucho dinero para tan poca cifra de negocios.

No conozco el sector, expectativas, proyecciones… pero, para mi, los múltiplos son extremadamente altos.

Hace unos días @agenjordi nos mencionaba el fondo de small caps de Baillie Gifford

En el análisis de Morningstar explican sobre el método de inversión:

The team seeks to identify immature, ambitious, and entrepreneurial companies that are looking to scale up their operations on a global level. These companies typically offer solutions that larger companies are failing to address, and if successful, can offer investors asymmetric returns as they take market share and disrupt incumbent operators.

The process is bottom-up in nature and focused on initially immature companies with a market cap of typically, but not always, less than USD 5 billion. (…) In addition, given where they are in their evolutionary development, around a third of the portfolio is in companies that are not yet making a profit. (…) The strategy is unapologetically “growth” in style and is substantially more expensive when compared with the benchmark in terms of price/earnings, price/book, and price/free cash flow but with substantially greater forecast sales growth.

En línea con el comentario de Morningstar en mi mensaje sobre Atrys mencionaba que las métricas tradicionales no son útiles para este tipo de empresas en expansión y lo asimilaba más al venture capital que a la inversión en empresas maduras que cotizan. Lo mismo que para el fondo de Baillie Gifford, no se pueden comparar sin más las métricas de las empresas en su cartera con las de un fondo de otro estilo, pero sí hay que saber por qué estos ratios son tan altos en unos fondos (o tan bajos en otros), para saber dónde estamos invirtiendo y ser conscientes de los riesgos añadidos.

En este tipo de empresas deep value (si se me permite emplear el término) y las cíclicas, precisamente cuando más altos son los múltiplos, peor está la empresa y sería el momento de comprar. Cuando suben, los múltiplos mejoran mucho y es cuando la gente entra, normalmente a destiempo. En las empres “de calidad” los múltiplos altos son la norma y es ahí cuando hay que buscar las ventanas de oportunidad en las caídas de éstos.

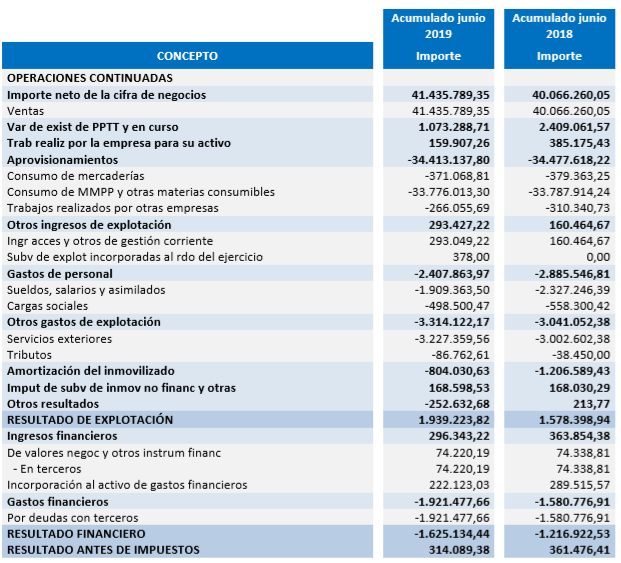

En el MAB hay mucha morralla. Empresas familiares con poca rentabilidad y en la que toda la familia está empleada (conflicto de intereses con los accionistas. Se pueden subir la paga dejando con rentabilidad 0 al accionista). Empresa con deuda hasta las trancas, como ASTURIANA DE LAMINADOS que tiene un rango de deuda sobre fondos propios superior al 250%. Empresas de la burbuja de las energías renovables que están financiando sus proyectos a tipos de interés bajo pero veremos qué pasa si esta situación cambia.

En fin, que hay que hilar muy fino. El caso es que si hubiese algo bueno, sería una oportunidad. Estas empresas, por sus características, suelen estar fuera del radar de los inversores institucionales.