Y aunque lo estuvieran, por su tamaño no suelen encontrarse en cartera de fondos grandes, donde no aportarían significativamente sobre el rendimiento global. tendrían casi que comorar la empresa entera. O sin casi. En estas posiciones los fondos pequeños pueden sacar ventaja.

3 Me gusta

Pues yo duermo a pierna suelta con mis acciones de NBI. Vendí cuando hubo la barrida hace 2 semanas y he podido comprar más abajo de mi anterior precio de compra esta semana. A veces la iliquidez es nuestra amiga.

3 Me gusta

Entiendo lo que me quiere decir. Parece obvio que cuando gane el doble de 11.000€ y su PER sea la mitad, seguirían siendo múltiplos elevados. Y siempre serán así con una facturación tan baja. Y si la forma de aumentar la facturación es comprar más empresas, vía ampliaciones de capital. Yo me preguntaría. Hacen una ampliación para comprar una empresa (e incrementar volumen de negocio) o para esconder la disminución de caja?. Ya que los ratios cambian al aumentar el patrimonio neto. A mi me da que la respuesta es ambas, pero, sinceramente, desconozco el porcentaje.

¿Usted conoce o supone? Porque son dos cosas bien diferentes. Desconozco el ROCE de atrys, pero si logran uno alto, está claro que la estrategía sería la adecuada. A veces las ampliaciones de capital no son malas en sí mismas, porque ayudan a desapalancar las compañías, un problema sobre todo en las rollup, y a que aumente la liquidez de las acciones, al poner más en circulación. Insisto, dependerá de los resultados obtenidos.

Edito: Echando un cálculo rápido y sin ajustes, el ROCE de Atrys en 2018 se queda en un exigüo 6.3%, que no es para tirar cohetes, pero no es una destrucción de riqueza tampoco

Izertis debuta en el MAB con un valor de 36,2 millones

@expansion

https://www.expansion.com/mercados/2019/11/25/5ddb882b468aebed0b8b459d.html

1 me gusta

No es del MAB (muevo el comentario sin problema si no viene a cuento) y no tengo un conocimiento muy profundo de la empresa pero como es pequeña, española, poco seguida, con gente interesante detrás del proyecto y buena pinta (repito que no tengo gran conocimiento) me parece interesante mencionar: Solarpack.

Tal vez alguien por aquí tenga algo de conocimiento y pueda aportar algo.

5 Me gusta

No puedo aportar nada por el momento. Conozco lo poco que he leído en prensa (Vamos, nada).

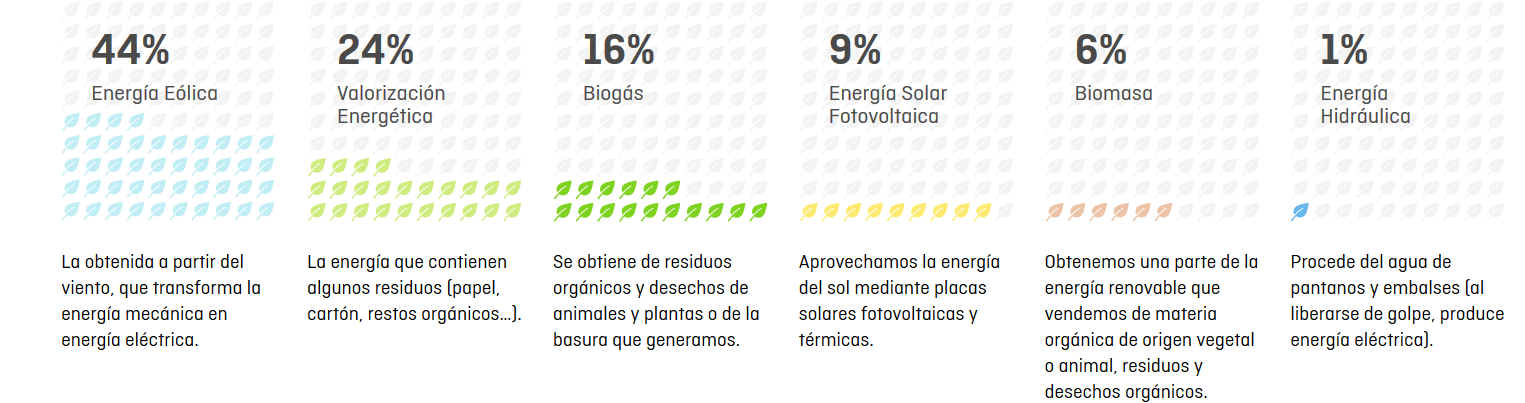

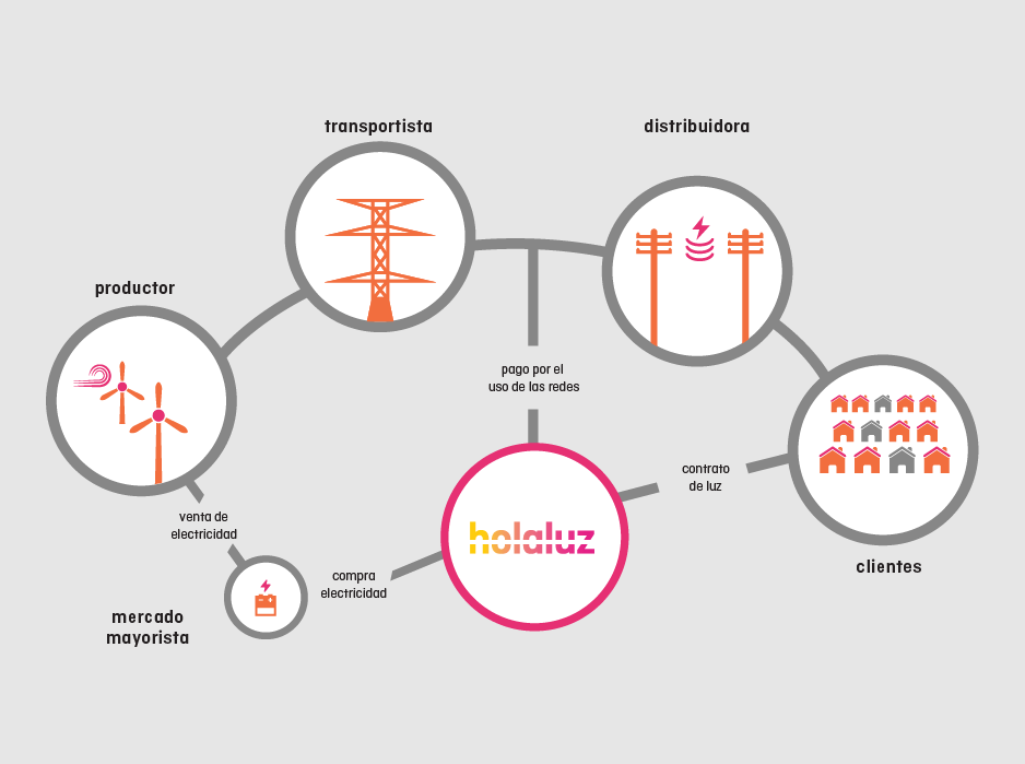

La que si que es del MAB y sale el 29 de noviembre es holaluz. Resumen: más de 100M de € de capital y beneficios de 150.000€. No son Martin Luther King pero dicen que van a cambiar el mundo. Quizá sea la primera ONG que cotiza en la bolsa.

1 me gusta

Una comercializadora de energía que habrá inventado la muy innovadora práctica del filtrado de electrones según su color, si son verdes, amarillos o rojos, porque no entiendo eso de que venda energía “verde”. O quizás es que han creado una red de distribución paralela a la de REE a la que sólo están conectadas las fuentes que ellos eligen, porque se ve que no consumen electricidad de ciclo combinado, carbón o nuclear:

Este gráfico resumen muy bien lo que hacen, nada, generan 0 valor a los clientes más que venderles la moto de lo verde. Una empresa vacía que se ha subido a la ola de la ecología progre:

6 Me gusta

Quizás ya lo haya visto pero por si acaso:

Un saludo

2 Me gusta

Me dan mucho miedo las solares.

Recuerdo un amigo de mi padre cómo nos contó en el año 2.014 que había en el 2.010 metido todos sus ahorros en un proyecto de placas solares por la subvención que J.L. Zapatero posteriormente quitó y se encontró con un proyecto que iba a amortizar en 15 años, a recuperarlo con suerte en 40.

Después de eso además, se han creado placas y otros tipos de generar luz más eficientes por lo que el precio de la luz bajó y ya ha dado por perdida toda la inversión.

Hay que ser claro y decir que aún no es una manera eficiente de generar electricidad y dependes del político de turno para que te subvencione o no los proyectos.

En época de bonanza si sobra el dinero y no importa vale, pero, si hay que ajustarse el cinturón las ayudas desaparecen…

Sin contar con que hay una burbuja más que maja en el sector.

De hecho, tengo una amiga que trabaja en la parte de project finance en una de las grandes que me contó hace poco que les está empezando a costar más dinero financiarse…

Un 10 para mí por sacar la empresa a bolsa en momentos de auge, pero creo que para nosotros no es un buen momento ser sus socios…

5 Me gusta

Esa estrategia me suena mucho a lo que ya han hecho varias ingenierías como Abengoa. En vez de construir para otros y cobrar mi factura, me endeudo para mantener los proyectos y generar retornos. Con los tipos actuales están muy bien planteárselo de esta forma, pero son proyectos a largo plazo, 20-30 años, en los que los tipos de interés y las retribuciones pueden cambiar para muy mal. El riesgo es quedarse colgado de la brocha, pagando intereses crecientes con retribuciones menguantes, y no lo desdeñaría. Es un sector en el que es mejor estar del lado de los que venden los aparejos, que del lado del que los manejan; al estilo de la minería, ser el que vende los picos y no quien los blande.

La deuda bruta asciende a 155M€ con coste cercano al 6%, pero podrá mantenerla, dado que, el aumento del negocio que le proporcionará las compras realizadas y las que previsiblemente realizará, mejorará las proporciones entre deuda y patrimonio (159,5M€) y entre la deuda y el Ebitda (actualmente Deuda bruta es 9,4 veces Ebitda y la neta 6 veces).

Mucho ojito

No obstante, puede haber variaciones importantes en el BPA y probablemente podría ser superada.

Tanto al alza como a la baja, que no se nos olvide

8 Me gusta

Creo que de todos los que escriben aquí soy el más inexperto. Voy a decir una estrategia y ya me diréis si es una burrada o no.

¿Tendría sentido una estrategia de inversión mixta en empresas de este tipo y en bancos?

Si los tipos permanecen bajos, las empresas verdes van a subir. Los bancos continúan planos.

Si los tipos suben, estas empresas lo pasarán mal y necesitarán ampliaciones de capital. Pero los bancos tendrán una revalorización importante.

El que quiera saber la historia de Abengoa tiene este libro. Tampoco es una maravilla, pero no está mal y es ameno, que no es poco. No todo van a ser libros de empresas norteamericanas

https://www.amazon.es/ocaso-del-imperio-sol-energética/dp/8499425615

1 me gusta

Yo veo mucho riesgo por la iliquidez de unas y la torpeza del sector bancario en general que va a remolque de todo salvo honradas expecpciones. Si cree en el sector determine un % en su portfolio no muy grande(un 7-10% máximo) y seguir evolución en el largo plazo. Solo es una idea, yo de renovables prefiero caballos grandes como Vestas, Acciona o Siemens-Gamesa.

3 Me gusta

Si yo invirtiera en bancos no sé si estaría seguro de esta torpeza, pero sí que tendría interiorizado que los mandos altos y medios me estarían robando, mes tras mes, y no me refiero a través de sus nóminas y bonuses

5 Me gusta

Me consta que los accionistas mayoritarios de Solarpack son gente seria y de fiar.

De los de Abengoa no tengo constancia ni en un sentido ni en otro.

Gracias por la opinión.

2 Me gusta

Y no he expuesto dudas en un sentido ni en otro, de hecho no he comentado nada acerca del equipo gestor, ni de Solarpack ni Abengoa, sólo he comparado los modelos de negocio, que me parecen similares a distinta escala. Está pagando a día de hoy un 6% por la deuda, si el equipo gestor lo puede sacar adelante e imponerse a la competencia significará que es muy bueno.

4 Me gusta

Parece que a Grenergy ya no le gusta el MAB. Saludos

Grenergy dará el salto del MAB a la Bolsa oficial el próximo 13 de diciembre

1 me gusta

No es que no le guste, es que ya supera los 100M de capitalización.

1 me gusta