Es que en los años de 2002 a 2007 , no es que el Seilern lo hiciera peor (en términos de resultados) que Bestinver o Metavalor, es que lo hacía significativamente peor que cualquier fondo de bolsa española de esos de sucursal.

Ojo con la lógica que espera uno que tengan los mercados donde casi siempre termina encontrando opciones poco recomendables que lo han hecho mucho mejor que otras bastante más recomendables.

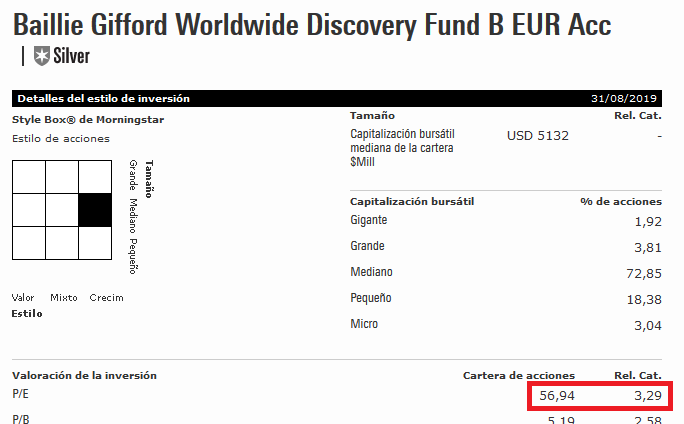

Por cierto ya que hablábamos de PER . Aquí tienen un fondo de la prestigiosa gestora británica Baillie Gifford.

Con estos datos a parte que uno se sienta más o menos cómodo con el estilo de inversión, lo importante es que el gestor sepa manejar el tipo de circunstancias al que le puede llevar este tipo de estrategias bastante alejadas de otro tipo de carteras más típicas.