Gracias @apandres

Tras la salida del fundador del otro fondo, el Investissement, pues era de esperar saliera del Patrimoine

El Patrimoine es otro ejemplo de lo que comentabamos ayer de que un mixto flexible tiene mas oportunidades de fastidiarla. El Patrimoine se ha pegado 7 trimestres seguidos con números rojos

Lleva clavado el 0% a 5 años (bueno el A un +0.01) y palmando mas de un 2 anual a 3

Bueno de la parte psicológica de la inversión… y de las necesidades de los inversores. En otras palabras, si el inversor tiene necesidad de liquidez y sus inversiones han caído un 30% un factor psicológico puede transformarse en una necesidad real.

Reconozco que estar invertido siempre ofrece más rentabilidad a largo plazo. Pero los horizontes temporales de los inversores son heterogéneos. En otras palabras no todos moriremos el mismo día, ni el mismo año.

La aproximación a las inversiones puede ser entendida de dos formas:

A) Ganar dinero. Cuanto más mejor.

B) No arruinarte

El 100% de las personas que se han arruinado inviertiendo en algo ha sido precisamente por estar invertido.

No conozco a nadie que se haya arruinado manteniendo una posición en cash ***

***: Entendiendo cash siempre por una moneda seria.

Todos los inversores nos encontramos (dinamicamente) entre A y B. Yo me encuentro más cercano a B. Y aún siendo consciente de lo que “me puedo perder”… no tomando la posición A, sí sé que jamás lo perderé del todo.

Es un ejemplo sin duda.

No obstante yo sí que estoy a favor de los mixtos. Aunque siempre con una serie de condicionantes. El principal ( necesario, aunque no suficiente) es la existencia de un sólo vehículo asesorado/gestionado por el gestor.

Este puede ser el caso del mencionado andrómeda, los cartesio, el Avantage, Baelo, etc.

Sé que no es una opinión muy popular, pero para el 95% de los inversores en España probablemente (y en mi humilde opinión) sean una muy buena alternativa de inversión.

Yo antes pensaba que los mixtos eran lo.ideal. Y gran parte de mi cartera eran fondos mixtos: Cartesio, Carmignac Patrimoine, BGF Global Allocation, Nordea Stable Return, Deutsche Kaldemorgen y MultiOpps, R4 Wetefinder … Me he cargado todo salvo Cartesio.

Cierto que da mejor sensación si el gestor solo se dedica a uno o dos mixtos. Y hay SGIIC que solo tienen mixtos como Cartesio, Belgravia y, Ábaco. Pero eso no impide grandes pifias, véase Ábaco 2018 o Belgravia 2011-2012 y 2017-2018.

bueno que si abrí el hilo sobre los mixtos es por lo quemado que estoy. Igual.sobrerreacciono

Igual, igual que yo, pero este año he traspasado el PCI a la RV pura y dura. Fin de los mixtos: RV y liquidez, hay que ir preparando la vejez

Los mixtos es una categoría especialmente amplia para que haya gran diversidad de opciones distintas. Al final hay tantas diferencias entre ellos que cuesta compararlos. A veces uno se pregunta cuando se recomiendan mixtos y se salta de un extremo al otro si se es consciente que las alternativas propuestas tienen poco o nada que ver.

En mi opinión el gran problema de los mixtos es que tradicionalmente se han vendido con espectativas bastante engañosas sobretodo en cuanto al binomio rentabilidad/riesgo. Vamos son fondos donde es muy fácil para los comercializadores hacer creer a los posibles partícipes que el riesgo es inferior al verdadero.

No se suele ser consciente de que pretender variar el % de inversión significativamente ya es un riesgo por sí sólo o que la incidencia del tipo de gestión que se hace de la renta fija y renta variable suele tener tanta o más incidencia que el propio % invertido en ellas.

Relacionado con esto hay un aspecto que se suele olvidar, y es que los buenos gestores de renta variable suelen ser mejores a largo plazo gestionando la renta variable, al ser stock pickers puros, que los buenos gestores de fondos mixtos. Estos últimos suelen estar demasiado condicionados por otras variables a la hora de decidir donde invertir la parte de renta variable.

Vamos si uno es un gestor de renta variable se fijará en si la empresa de turno es una buena o mala inversión con perspectiva a varios años vista. Los de mixtos posiblemente puedan estar más condicionados, a menos que se marquen de entrada un % fijo estricto, por si otras variables les fuerzan a bajar o incrementar el % invertido para tener que deshacer posiciones.

¡ Diana ! y aún así no resulta sencillo , parece ser que se tiene que pasar por más mercados bajistas , en mi caso llevo dos ( 2.000/2.003 y 2.007 - 2.009 ) y no crea usted , estoy más curtido en lo que no tengo que hacer , que en lo que debo hacer . Los mejores grabados a fuego son los conseguidos con merecidas pérdidas , por hacer sin saber .

La tolerancia a las minusvalías, en el dinero que no se va a necesitar seguro o casi seguro (salvo desastre) en un plazo de unos 10 años o así, mínimo, es cuando menos curiosa. Creo que muchas personas dependiendo del caso la interpretan de una forma u otra. Por lo tanto, no creo que sea tanto una cualidad inherente a uno sinó en parte al menos es una forma de afrontarlo.

Para no irme por las ramas, como de costumbre, vamos a ir a un caso práctico familiar: la vivienda. Yo he visto un montón de gente con supuesta nula tolerancia a las pérdidas que en caso de tener comprada, no ya la vivienda propia, sinó otra, no han vendido en pérdidas y no parecen tener tantos problemas en tener que aguantar tiempo para recuperarse. Y no será que no sepan/supieran que esa vivienda ha sufrido una caída tremenda de precio.

Ojo, no digo que no haya que hacer ningún caso del temor que uno pueda tener a la volatilidad, digo que con frecuencia hay que tener ya de entrada, cierto margen de tolerancia tanto sobre los niveles que uno está dispuesto a aguantar como sobre el plazo temporal. Vamos si uno se marca un límite del 20% de caída sobre su patrimonio, si las circunstancias personales se lo permiten no debería, una vez hecha la cartera a conciencia, alarmarse más de la cuenta si llega a un 25%, y debería dar cierto margen temporal para ver como evoluciona la cosa.

Aquí entraría el debate de si ha confeccionado realmente su cartera bajo la perspectiva adecuada, pero las perspectivas suelen padecer de no considerar según que escenarios que se producen de forma muy ocasional pero que se producen precisamente, y sin necesidad de ver manos negras, para cuestionar las premisas de según que formas de invertir.

Cierto. Y en muchos casos sus buenos resultados eran fundamentalmente por el buen resultado de los índices de la RF: bajada de tipos durante años que hacían subir la cotización de los bonos antiguos + reinversion cupones. En cuanto ha habido subida de prima de riesgo se la han pegado.

No hay mas que ver como les ha ido a muchos mixtos con relativamente poca RV en 2017-2018: acabaron planos en 2017 y tuvieron significativs perdidas en 2018. No solo Carmignac Patrimoine sino p. ej Altair Patrimonio II con un máx de 10% RV, en 2017 +3.6 y en 2018 -9.9, ese casi -10 le hace estar en negativo a 4 años (y 4 años sí es periodo relevante para un mixto conservador). Es otro de los mixtos que tuve en cartera y eliminé.

La habitual combinación largo de deuda corporativa + BTP medio plazo y posicion corta Bund ha hecho un roto a muchos mixtos conservadores y fondos RF (recordemos el -3 del Securité).

Lo mismo pienso.

Siempre pongo el ejemplo de que aunque sea lo mismo la inversión en un inmueble que en la bolsa, para el propietario de una vivienda no es lo mismo.

El inversor español no soportaría con la misma tranquilidad si tuviera un piso y todos los días en su balcón apareciera un número con el precio real. Más de uno se obsesionaría.

Sin embargo, tiene la suerte de ver que su inversión sigue ahí y que no tiene que estar con la incertidumbre de esos vaivenes.

Si a los que vamos a 10 años o más nos dejaran un diploma con las acciones que poseemos, las guardáramos y no supiéramos el precio real hasta la fecha de cuando fuéramos a vender y preguntáramos en la «inmobiliaria» de nuestro fondo de inversión; entonces, ganaríamos casi siempre y sin ningún disgusto de por medio. Es más, como nos enteráramos de que habían bajado mucho más los pisos en una época, hasta les compraríamos a los niños un apartamento regalado del que nos hemos enterado.

Mira qué fácil. Pero, tenemos un defecto a los que esto nos encanta y es que ahora vuelvo a hablar de «mi piso» de los fondos , cuando en la otra situación no me meto a ver si bajó o subió hoy 1000 euros y no me meto en un foro para hablar con los vecinos de la calle del futuro precio, o si la alcaldesa va a asfaltar la calle, o vete tú a saber qué le puede afectar al valor del mismo, o si el ibi y las comunidades me limitan la bola de nieve del interés compuesto, o si en la panadería el pan es de Aryzta y se me indigesta.

Completamente de acuerdo.

Yo no creo que se trate de sobrereaccionar. También creo que uno se aleja de los fondos mixtos cuando adquiere mayor conocimiento sobre las inversiones.

Cuando un gestor o gestora saca un fondo de inversión coexisten al menos dos intereses comerciales:

-. Potencial de revalorización de la cartera

-.Potencial de comercialización del fondo

Si se trata de una gestora independiente, (o gestor!) ambos intereses se encuentran perfectamente alineados.

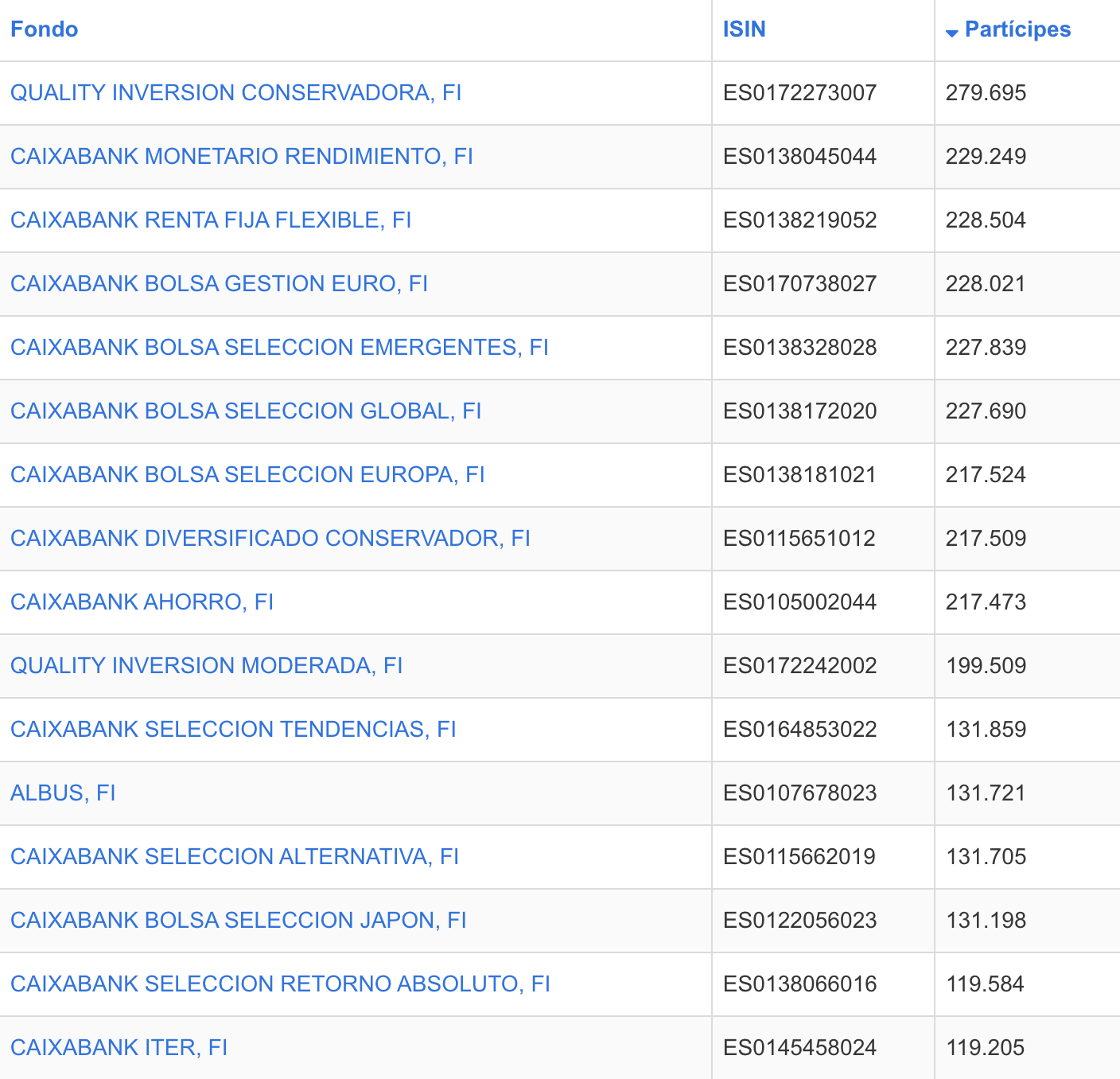

Si se trata de una gestora no dependiente puede no ser siempre así. Estos son los fondos de inversión con más de 100.000 partícipes en España:

Muchos de ellos son mixtos. Tu valoración me parece al menos justificada (muchos fondos mixtos han tenido un rendimiento decepcionante últimamente), pero no rechazaría un fondo de inversión sólo por ser mixto.

Un abrazo!

De acuerdo. Hay excepciones, ya he comentado que llevo ambos Cartesio. Y no me importaria llevar B&H Flexible. Quizá Amiral Sextant Grand Large (aunque Los gabachos son siempre caros) o Sycomore Partners.

La parte que quiera de renta fija mejor a un fondo de renta fija o llegado el momento de exuberancia irracional traspasar un.porcentaje a fondo de renta fija previo estudio.

De acuerdo y por lo tanto desde mi punto de vista educable , en el sentido de que el mercado te va a ir colocando en situaciones que o te saca o te fuerza a entender .

Hay momentos que el sólo hecho de perder , nos coloca en una situación de tirar todo por la borda ( mal vender ) únicamente por no tener que soportar ese estado de cosas ; independientemente del futuro que pudiera tener el fondo o acción que ignoramos y eso ayuda a una decisión quizá errónea pero que tranquiliza .

Difícil cuestión , cuándo se quiere unir perspectiva con resultados , este punto para mi es de los más difíciles de hacer coincidir .

Creo que cuándo se da el caso , el inversor debe mirarse sus manos , generalmente ocurre que es más fácil meterse en problemas que salir de ellos .

Esta fue una de las lecciones que tuve que aprender , entendiendo que para mi es más tranquilizador tener RV y liquidez que gestionaré según entienda en cada momento.

…y algún ritual invocando a los astros, porqué tal y como está la cosa…

Por ejemplo una subida de un 40% en 3 años que supone buena plusvalía nos invitaría al rito de pasar el 80% a un fondo de renta fija de deuda no superior a 3 años. Luego cuando las bolsas caigan más de un 10% dar marcha atras e ir traspasando a RV. Este rito se llama market timing ![]() el problema está en conseguir ese 40% en tres años quizás.

el problema está en conseguir ese 40% en tres años quizás.

Simplemente es una estrategia la cual siempre va en función de la situación de cada persona.

Bueno… yo particularmente para la RF estoy inviertiendo en EM.

Percibo cierto consenso entre los institucionales lo que me hace estar un poco with the fly behind the ear.

En cualquier caso las valoraciones estan ahí