No lo conocía. Interesante vida.

No da pistas sobre su sistema de inversión. ![]()

Buffett es un dividend growth investor. Siempre ha tenido su cartera llena de vacas lecheras. ![]()

2 Me gusta

me refería a la opinión de Buffett sobre que hacer con los beneficios de BRK.

Claro claro, yo hago lo mismo en Baelo… ![]()

1 me gusta

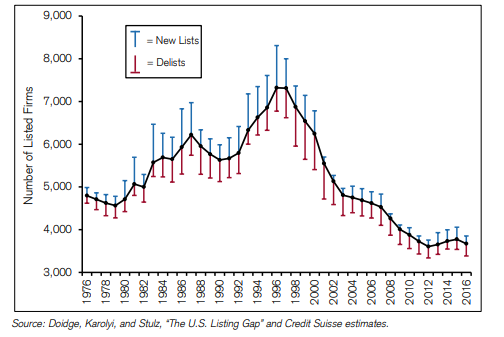

Un artículo sobre la tendencia del numero de empresas cotizadas, del mercado americano, sobre la cual no era cosciente, por lo menos en estos términos

The incredible shrinking Universe of Stocks

En resumen en los 20 años desde 1976 hasta 1996 el numero de acciones se ha incrementado del 50% aproximadamente alcanzando un máximo de 7.300.

Desde entonces , hasta el 2016, el numero de empresas cotizada ha disminuido un 50% mas o menos, hasta las 3670 del 2016.

La principal causa de la reducción ha sido el numero de fusiones y adquisiciones.

7 Me gusta

Creo que algún día lo comentábamos con @Fernando y a la que uno se pone a leer la historia de algunas de las grandes compañías americanas, ya intuye por donde va la cosa. Que luego se hagan estudios de sesgos de supervivencia sin tener presente este factor, el de las adquisiciones y fusiones, es pretender buscar resultados en la estadística sin entender si la estadística refleja la realidad.

3 Me gusta

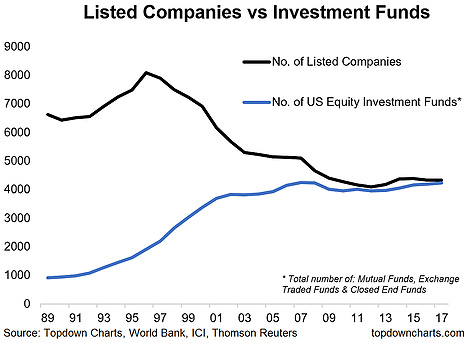

Compare esa gráfica con la siguiente, ¿considera una casualidad que la curva pase de lineal a exponencial justo en 1997? Yo no lo creo:

1 me gusta

Fíjense que el número de fondos es prácticamente ya el mismo que el de empresas cotizadas.

8 Me gusta

Cuánta alienación con el partícipe.

Teniendo en cuenta que hay muchos fondos que no pueden invertir por folleto en determinadas empresas creo que quizás se podria considerar de manera práctica que hay más fondos que acciones. No puede ir esto en contra de la indexación en estos momentos,???

En España tenemos unos 10 veces más que acciones, más de 2400

2 Me gusta

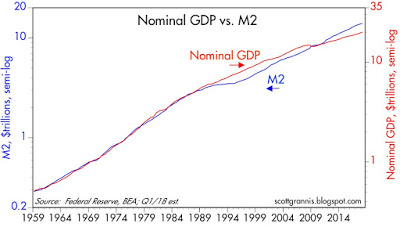

@malagaga siendo la M2 un indicador de Oferta de Dinero, o liquidez, me resulta complicado asociar su crecimiento a la reducción del numero de empresas cotizadas.

Veo más sencillo asociar el incremento de la M2 con la evolución del PIB

@Cygnus de seguir así la tendencia será mas fácil acertar con las empresas ganadoras respecto a los fondos, aunque sea solo por probabilidad ![]()

No ofrezca Ud. ideas, que en la próximas cartas trimestrales nos encontraremos una parrafada sobre los peligros de la indexación ![]()

5 Me gusta

Por esto mismo, habiendo mucha más liquidez y dinero barato a las empresas grandes les sale a cuenta realizar M&A mediante deuda con una mayor rentabilidad que el crecimiento orgánico

1 me gusta

Interesante artículo, sobre todo por la reflexión sobre cambio paradigma

4 Me gusta

Si, es un artículo interesante, como otros muchos publicados hasta la fecha, eso sí, a caballo pasado y viendo los resultados.

Si algo me ha enseñado la inversión, y no lo digo por hacer una frase grandilocuente, es que conviene ser humilde y prudente. La humildad reconozco que me cuesta, aunque soy bastante “disimulón”, la prudencia la he ganado a disgustos.

Señalo lo de la prudencia porque el autor del articulo que nos aporta, y al que sigo en otro foro, también metió la pata, recientemente y por dos veces, bastante seguidas, con una rápida especulación en bolsa bajo el supuesto de la “total y absoluta imposibilidad” que un tal Sánchez fuera presidente del gobierno y otra, más reciente, sobre operativa de gran éxito en la ampliación de Duro Felguera. Luego, lógicamente, como hace Paramés y hacemos todos, las correspondientes explicaciones. En mi casa, a este tipo de comportamientos, los llamamos “los del club del si no fuera por ………”

Se lo digo yo que hoy, con Pandora, llevo un enorme disgusto que he moderado bebiendo en los postres una delicadeza escocesa que no acostumbro, lo que le he señalado antes, prudencia, mucha prudencia. Y eso que le sacaba unos buenos duros. Veremos cómo va el asunto.

7 Me gusta

Por supuesto que hay que tener humildad y darse cuenta que todos cometemos errores, de ahí que yo no tenga una cartera concentrada.

No obstante, quien acudiera a la AK de MDF y vendiera un par de días después (o ayer u hoy) se habrá sacado un +10%. Que es más de lo que pueden decir la mayoría accionistas antiguos de esa veterana empresa, ahora chicharro.

1 me gusta

Yo lo de Aryzta no lo entiendo bien. FGP es lo suficientemente experimentado para no ponderar, desde inicio, un 8-9% en sus fondos con una posición en una situación problemática. Nos hemos comido una gran bajada desde entonces. La acción puede ser interesante, pero por qué no montar un 2-3% del fondo e ir aumentando conforme se fueran sucediendo los acontecimientos?

Si por otro lado los fondos están invertidos al 98-99% imagino que seguirá comprando deshaciendo otras posiciones. Leyendo como he leído que tienen valores “haciendo cola” para entrar en el fondo… No incurrimos en un coste de oportunidad?

Yo personalmente me sentiría más a gusto con la primera posición más segurola, más conservadora. No la más difícil.

Espero que multiplique por 4, si no, para mí no va a tener ningún sentido. Solo para volver al punto de partida donde la compraron, tiene que duplicar…

Saludos.

3 Me gusta

O mas que duplicar. A mediados del año pasado la panadera rondaba los 32 CHF y hoy los 12 creo

1 me gusta

Parece que desde el idilio quebrado de los exbestinver, donde algo gordo debió pasar para que no se volvieran a reunir cuando parecía que estaba hecho, que hay una suerte de competición entre azvalor y cobas donde se están tomando posiciones muy concentradas en empresas, o sectores, de dudosa calidad, a ver quien llega más alto.

Han hecho muy buen marketing con la paciencia necesaria (que la es) para que no se marchen los inversores. Veremos que les depara el futuro, espero que próspero por el bien de los partícipes.

8 Me gusta

lo mismo pienso. Y no me convence esa competición. Creo hice bien en mantener mi posición en Bestinver

1 me gusta