Mirando el texto, las conclusiones son las que por aquí se apuntan:

“ (…) Por último, se debatió la aparición de los ETF en el mundo de la gestión. Los ponentes coincidieron en que por lo general se trata de una buena noticia puesto que supone una reducción considerable en los costes de gestión. Ahora bien, “solo para determinados mercados como EEUU. En España a la gestión pasiva no le vemos ningún sentido” concluía Ussía.”

Bueno si el índice con el que se compararan no fuera el IBEX-35 donde al final mucha ponderación está muy concentrada en valores y sectores, sinó algo más general tipo IBEX-35 Equal Weight igual varios se llevan una sorpresa en cuanto a que no funciona la indexación.

Aquí tenemos los datos que @hipotrader nos facilitó de una charla de Pablo Fernández. Luego ya habría que ver la eficiencia para implementarlo en la práctica.

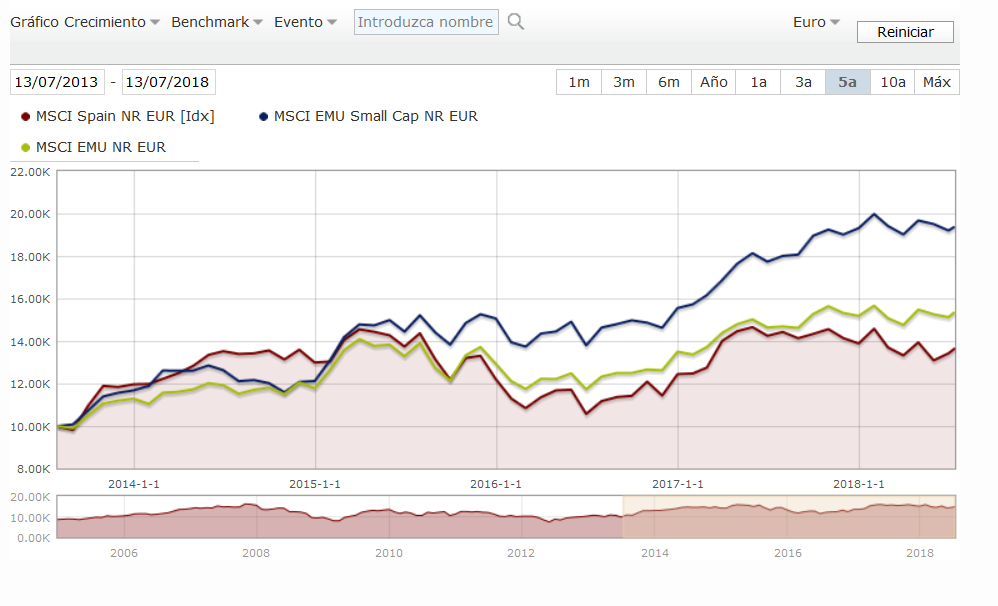

Insistiendo en la sensación que hay últimamente de que batir al IBEX-35 está chupado, como ya había comentado otras veces, ojo con confundir el comportamiento de los últimos 3-4 años de índices de grandes empresas europeas y españolas con los de pequeñas.

Aquí tenemos un índice de pequeñas empresas zona euro respecto otro de grandes empresas zona euro y uno de grandes empresas españolas. Está claro cual es el que ha funcionado. Incluso algunos parecen empeñados en extrapolar incluso la menor volatilidad como si los gestores de según que fondos estuvieran haciendo maravillas cuando no deja de ser algo circunstancial que el propio índice ha recogido.

Incluso hay gente empeñada en el gran valor que aportan fondos tipo Santander Small Caps España a la vista de estos últimos 3-4 años. Si lo comparamos con un índice de pequeñas empresas de la zona euro ya no parece tan clara la ventaja.

Pero es que luego si nos ponemos a mirar este mismo fondo, que tenemos la suerte que tiene un historial que otros fondos (u otros gestores) no tienen resulta que vemos que curiosamente ya tuvo una época fuertemente alcista donde lo hizo mucho mejor que el índice para luego revertir a él cuando vinieron los problemas.

Vamos que el fondo no logró sacar ninguna ventaja al índice en 10 años pillando fase alcista donde parecía destacar y otra fase mucho más complicado. Y recordando lo del IBEX equiponderado que he comentado antes, posiblemente peor lo ha hecho respecto a un índice más acorde con el sesgo de tamaño del fondo.

Por otro lado, teniendo en cuenta lo mucho que ha destacado este fondo los últimos 3-5 años, más allá que nos gusten más las palabras de unos gestores u de otros, difícil afirmar en que medida se está aportando valor y en que medida simplemente están sacando ventaja de los sesgos que tienen esos fondos favorecidos por el comportamiento particular de los mercados estos últimos 3-5 años.

“En las gestoras independientes, los gestores pueden dar rienda suelta a sus ideas y a su creatividad”, indica Jorge Nuño de Fidentiis.

Pues que quieren que les diga. Yo con esta frase del artículo ya me quedo mucho más tranquilo. Eso de dar rienda suelta a su creatividad me suena a una actitud muy española.

Un buen gestor, para mi, debería ser generador de ideas y tener pensamiento independiente, pero eso de creatividad no se como tomármelo. Esa palabra me suena mejor en otros ámbitos. Cuando la veo asociada a la contabilidad y las finanzas siempre me recuerda a otra cosa muy distinta a la seriedad. Ya me entienden.

Aquí la cuestión es cuál es el argumento que hace irrelevante el sesgo de quien afirma. Yo no he leído el articulo porque no leo el Marca, pero tampoco he visto que nadie de los aquí presentes lo haya expuesto…

Ben Whitmore, gestor del Jupiter Global Value, un fondo de estilo valor con una cartera relativamente concentrada en unos 40 valores, comenta al respecto de la diversificación en un fondo concentrado (pueden ir al min. 4:30 directamente):

We want to have a series of investments which are no related to each other so that we get some diversity (…) to make sure that the securities we’ve selected, are reasonably few, are all suffering from a different problem and they’re unrelated, so you get some fundamental diversity.

Ya he mencionado alguna vez mi desconcierto con Azvalor, no dudo que obtendrán una alta rentabilidad, sigo invertido desde hace tiempo y el año pasado realicé aportaciones, pero cuando la rentabilidad llegue, habrá que pasar balance en los riesgos (en cuanto a concentración/diversificación) tomados para alcanzar tal rentabilidad.

Además personalmente llevo también Magallanes en cartera y ambos van bastante correlacionados, punto a tener en cuenta en la construcción de la cartera.

Para los amantes de la inversión en valor con carteras del tipo Magallanes+Cobas+Azvalor, les dejo una alternativa desde el Reino Unido por si le quieren echar un vistazo. No es una recomendación.

Lo primero es que madrugamos mucho, aunque no sea necesario.

Y en cuanto a la importancia del crecimiento, no puedo estar más de acuerdo que para dar el salto a otro nivel hay que ser obsesivo inicialmente con él. Hay personas que tienen, tendrán un tiempo y finalmente cerrarán su pequeño negocio por no haber crecido a tiempo. No hace falta que sea en la industria del software.

Si lo he entendido bien, dice que es más rentable que la empresa reinvierta el beneficio a que lo reparta, paguemos impuestos y lo reinvirtamos nosotros. Ya había oído la idea por aquí pero siempre está bien escuchar más opiniones.

A mí me parece que esta opinión es correcta, sin embargo, muchas empresas reparten dividendos y una parte de los inversores buscan acciones que repartan dividendos. También hay fondos especializados en empresas que repartan beneficios.

¿Por qué las empresas reparten dividendos?

¿Por qué algunos accionistas quieren empras que repartan dividendos?

Si es por obtener una renta periódica, bastaría con vender algunas acciones; sólo las que se necesite y en el momento que se necesite. Y no cuando lo quiera la empresa, en el momento que dice la empresa…

Como dijo Jack… vayamos por partes: ¿por qué debiera hacerse?

En rigor, y desde un punto de vista económico / financiero, si la empresa considera que no es capaz de sacar un mejor provecho a sus recursos que el que puedan obtener con ellos sus propios accionistas, lo suyo es entregárselo a los accionistas (algo que a Buffet nunca parece haberle ocurrido! )

Cierto es que existen otros mecanismos para dar valor al accionista sin repartir caja (como la recompra de acciones propias para su posterior amortización o el amortizar deuda), pero lo que está claro es que repartir dividendos siempre es mejor que algunas compras “busca sinergias” o “busca crecer a cualquier precio” que se suelen dar por ahí… Para malgastar el dinero ya estamos nosotros! (bueno, esto último es una opinión, lo reconozco)

Dejo aquí a modo de ilustración un listado de las opciones disponibles para un CEO para emplear el capital disponible (del libro The Outsiders, William Thorndike, disculpar el inglés, espero que se entienda):

* investing in existing operations

* acquiring other businesses

* issuing dividends

* paying down debt

* or repurchasing stock

¿por qué algunos accionistas lo quieren así?

Normalmente es por esa renta periódica, sí.

Se trata de una renta ineficiente desde el punto de vista fiscal, pero sólo en fase de acumulación.

Cuando se emplea para vivir de ella, es bastante más sencillo tirar de dividendos que andar vendiendo parte de la cartera.

A este respecto, hay quien opina que son situaciones equivalentes, el vender un % de la empresa o recibir el mismo % vía dividendo (como sabemos, la cotización de una empresa disminuye automáticamente por el valor del dividendo repartido), sin embargo, en mi opinión, con este planteamiento se obvia el componente de la cotización que no depende de los números objetivos, sino de las expectativas, como la capacidad de generación de ingresos futuros de la misma empresa.

A esa expectativa no quiere renunciar quien recibe los dividendos.

Más sobre el “fango” y la situación actual de mercado:

History never repeats but it does rhyme. Just as we see valuations and leverage as key reasons to be cautious about a lot of companies on our watchlist, so we see plenty of concerning parallels with other moments in stock market history.

One parallel is with the mid-late 1960s. After a decade of decline, stock market volatility picked up significantly at the same time that consumer price inflation moved above 2% for the first time in years. The phrase ‘stagflation’ was coined by the Conservative politician Iain Macleod in November 1965, and ultimately came to characterise the demand destruction caused by supply-side-driven oil price inflation in the 1970s. As government bonds and equities became positively correlated during this period, it was much more difficult to construct a low-volatility portfolio.

Another is with the late 1990s, when a desire to avoid overleveraged emerging markets, in an environment of a strong US dollar, caused capital to flow aggressively into what ultimately became a very crowded trade in US technology stocks. The last time the information technology sector was 20% of the MSCI AC World index, or 25% of the S&P 500 index, was in the TMT bubble. Incidentally, that was also the last time that the consumer staples sector accounted for less than 7% of the S&P 500.

A related parallel is with what we dubbed the “GFC see-saw” in 2008. Markets were dominated by banks on one hand - representing overleveraged Anglo-Saxon financial systems and consumers - and miners on the other - representing emerging market demand growth, in particular the government-driven Chinese construction boom. Investors were expected to take one side or the other, and they were labelled as ‘value’ or ‘growth’ investors depending on which side they took. Running a UK equities fund at the time, we avoided both. The problem was that in seeking to avoid one kind of risk, it was very easy to become overexposed to another.

It is exactly the same now: we fully sympathise with a desire to avoid overleveraged companies but that does not mean you have to chase the FAANGS. We think a better answer is to build a diversified portfolio out of companies towards the middle of the see-saw: neither extreme ‘value’ or extreme ‘growth’, but with solid franchises and balance sheets, with more tailwinds than headwinds, and trading on sensible multiples.