Lo leí en uno de los primeros libros sobre inversión en valor que leí y que, por cierto, me gustó mucho:

Básicamente, lo que se trata de resumir es que una empresa a PER 20 que crece al 10 % (PEG 2) está más barata que una empresa a PER 15 que crece al 5 % (PEG 3). Siempre que el crecimiento de estas no varíe significativamente de lo esperado.

También le digo que hay que coger todo esto con pinzas. Como ejemplo empresas como Ansys están a un PEG de 8 (y está generando rentabilidades muy buenas). El ratio PEG 2 o inferior implica comprar crecimiento a buen precio, pero esto puede ser indiferente de los resultados. A mi es que me gusta comprar barato, que le voy a hacer

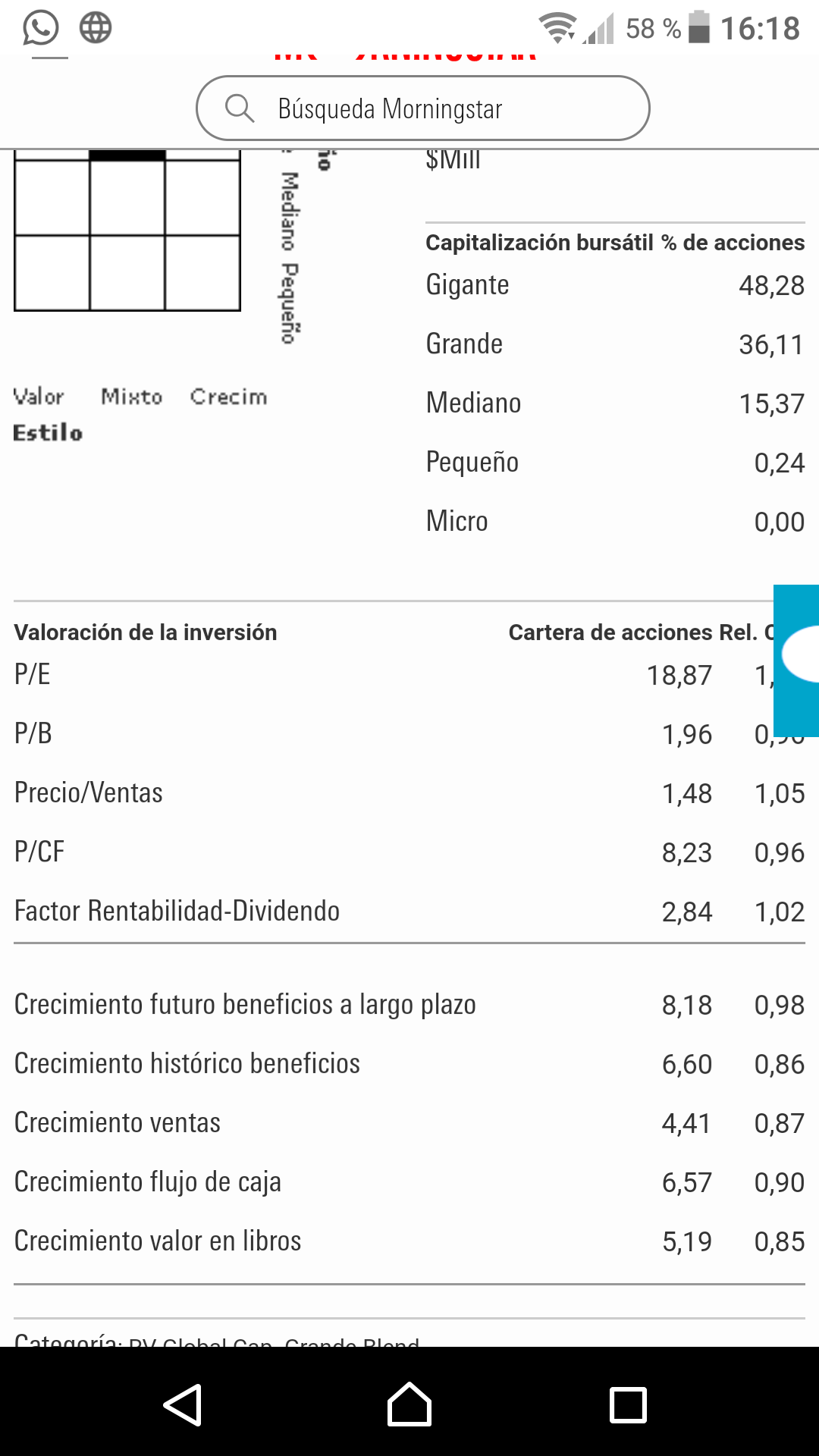

Para que vea los ratios de un fondo cuantitativo muy famoso por estos lares (PEG 0,5)

Expuesto todo esto y como le decía al principio. No vamos a venir nosotros con un simple ratio a tirar por tierra las tesis de Seilern investment pero si nos da una idea de lo atractivas que resultan según qué carteras en según qué momentos.

Si, el caso de Nokia imagino que se estudiará en los ADEs y similares, es preocupante comprobar cómo la condición humana nos lleva a cometer los mismos errores una y otra vez, con empresas, imperios, civilizaciones, …

Interesante el ratio PEG, no lo conocía. Sólo una pregunta (sin ánimo de buscar tres pies al gato). ¿Cómo se estima el crecimiento futuro de beneficios?, se lo pregunto porque sinceramente no lo sé.

Buenas tardes.

No debo opinar cuando un gestor ha dejado de ser interesante y no es por no tener opinión. No he tenido en cartera nunca un fondo, menos estudiado a quien los gestiona. Por otra parte, me considero un buen gestor… de lo mio . Tal vez, como cualquiera de los que estamos aquí, una vez que ha alcanzado los objetivos que persigue en la vida, sean económicos o por causas de diversa índole conlleve una menor implicación, sea el detonante para dejar de “ser interesante”.

Me habla en el ámbito fundamental, su proceder en la toma de decisiones. Comparto plenamente que el uso de “operativas de riesgo” por parte de un gestor (opciones y demás) no son necesarias. Allá cada cual.

Una conversación constructiva por el lado fundamental y técnica va a ser complicada. No es que no tenga mis valoraciones y no las utilice, es que desde el principio decidí no prestarle la suficiente atención, obligándome a no leer absolutamente nada que implique un camino o proceder ya dado y justificado por el Análisis Fundamental o el Técnico “al uso”.

Si ha leido mi comentario en el hilo de “Dias de crash”, enumero las siguientes “posibles realidades” y alguna mas…

… puede hacerse una idea.

Los datos fundamentales que después me comenta, son parte de su camino, que deseo que le ayuden en su toma de sus decisiones de la mejor forma posible.

Como usted, desde el principio invierto a largo. Tampoco vendo por vender, no obstante vendo cuando es menester

Lo que me comenta es cierto, en su contexto y casualidad. Quise decir de forma general o particularmente del inversor que se aproxima por primera vez a este mundo. Por descontado, uno que empieza con ese capital tras un periodo de aprender en carne propia… finalmente procurara rentarlo de la forma que mejor sepa y menos riesgo entrañe. Otra cosa es que la mochila que lleve no le pese mas de la cuenta para hacerlo.

Paramés tiene su proceso, usted el suyo, yo el mio… los tres de un modo u otro participamos en La Empresa que alguien construyó, en el que a base de posibilidades exponemos nuestro capital, para de una “forma cómoda” multiplicarlo . El juega de forma segura para ganar. No creo (puedo estar muy equivocado) que ahora se desviva por nadie.

Quiero decir y por poner un ejemplo, que un fondo con suficiente capital pudiera comprar lo mismo que cualquier inversor con el mismo capital, pudiendo hacerse con el control de una buena empresa o su totalidad mediante la oportuna OPA, para rentar el capital de los participes, cobrando un % solo de las ganancias caso de tenerlas, que por supuesto serian mayores de las que ha ganado “el mismísimo Paramés” via comisión por gestión, independientemente gane o pierda. Cualquier gestor hubiera elegido esta opción.

Si quisiera/n que existiera igualdad de oportunidades para todos, es de suponer que individualmente al no disponer de ese capital, estas fuera de esa posibilidad, pero si en esas variables se tradujera en tener las mismas oportunidades para todos, si podrías/mos ser dueños de una empresa a través de la compra de esa empresa a través de un fondo que tuviera el capital cumulo de sus participes. Seguro que ninguna empresa la veríamos a precios que se ven.

Para que eso no ocurra ya se encargan de “limitar, acotar y obligar”.

Saludos.

Como quiera, que le va a dar igual. Si hubiera una forma exacta de hacerlo sería fácil, por lo tanto proyecte su visión de la empresa al futuro y cruce los dedos, cualquier forma que encuentre de hacerlo es falible.

Desde mi punto de vista el ratio PEG que comenta le veo más sentido en momentos de mercado más tranquilo, no se si en la situación actual tiene demasiado sentido fiarse del crecimiento de beneficios esperado que proyecta morningstar, si ni siquiera la mayor parte de las empresas es capaz de hacer proyecciones aceptables para el año que viene.

Totalmente de acuerdo, ademas suelo penalizar los crecimientos estimados. Al final, es un proceso simple para un resultado a largo plazo, teniendo en cuenta que los gestores de los fondos en los que invierto son, como mínimo, mucho más eruditos que yo en la materia.

Vuelve a la carga nuestro contraindicador favorito, que ya se califica directamente de especulador: ha cerrado el corto sobre el eurostoxx (se ha llevado un buen revolcon), y abre largos sobre el Nasdaq !!! intuyo que ya hemos visto lo mejor para el indice tecnologico en este año (al menos comparado con otros indices…)

“Para reflexionar, excelente artículo”… excelente, bajo mi opinión es quedarse corto. Disfruté mucho leyéndolo. Calidez y calidad, también me parece corto.

En 15 horas ningún comentario al respecto, “esta igual que siempre”. :pensando:

Muchas gracias.

A estas alturas pocos dudan de la importancia y la influencia de la psicología de los inversores en los mercados. Pero de ahí a pretender saber que va a hacer el mercado a corto o medio plazo atribuyéndose la capacidad de detectar ciertos ánimos inversores, hay un paso significativo y peligroso. Esa frase que dijo para ponerse corto sobre que no había visto todavía capitulación parecía digna de alguien con unas capacidades de entender la mente, sobrehumanas o casi.

En los mercados a veces conocemos las limitaciones (o deberíamos conocerlas) de ciertas estrategias. Por ejemplo mantener un % de inversión cuando viene una caída significa comerse caídas en el patrimonio de uno (al menos a corto plazo). Pero ojo con los supuestos remedios para evitarlo que en muchos casos terminan siendo peores y basados en principios mucho menos sólidos o bastante más complicados de aplicar.

Existe una gran diferencia en interpretar lo que ya ha pasado en base a según que principios psicológicos (o incluso por parte de las distintas teorías económicas) con tener capacidad de predecir con demasiado precisión que va a pasar en base a ello.

A veces que se acierte o no casi es lo de menos, porque el riesgo de equivocarse es significativo. A menos claro que uno se esté jugando poco capital. Ojo que según que tipología de inversiones se basan precisamente en que las que las hacen son un tipo de inversor que nada tiene que ver con nosotros, no en que sepa algo que los demás no sabemos.

{kind=link}