Ayer noté en varios momentos del día que la web no se cargaba. En medio de otros desastres particulares, pensé que la pandemia global era pequeña cosa considerando el cúmulo de situaciones vividas durante el día.

Me automediqué de madrugada.

Sea todo para bien.

3 Me gusta

Muy interesante el video, les animo a que lo escuchen.

1 me gusta

Ensayo sobre la desigualdad

https://www.carlosrodriguezbraun.com/wp-content/blogs.dir/4/files/2018/06/Desigualdad-Revista-Occ.docx

2 Me gusta

Pronto, pronto, amigo! Ya queda menos para poder anunciarlo

5 Me gusta

Revista Inversion de El Economista - Mayo

Me parece exagerado el articulo que sugiere destinar el 20% de la cartera a las megatendencias, personalmente creo que se corre el riesgo de apostar mayormente por las modas, fondos calientes justo en la cresta de la ola…

6 Me gusta

HETEROGENEIDAD EN EL IMPACTO ECONÓMICO DEL COVID-19 ENTRE REGIONES Y PAÍSES DEL ÁREA

DEL EURO

1 me gusta

¿Por qué el crecimiento seguirá superando al valor?

https://seekingalpha.com/article/4350946-why-growth-will-continue-to-outperform-traditional-value

2 Me gusta

Yo creo que es porque el crecimiento se basa en hechos, y el valor en suposiciones y/o expectativas, sobre todo en estos tiempos que corren (desde hace años), donde es muy complicado encontrar buenas empresas con descuentos

En mi blog favorito hay dos entradas hoy, una con, entre muchas otras cosas, la prórroga estado de alarma y otra con el paso a fase 2 y 3

https://www.boe.es/boe/dias/2020/06/06/

1 me gusta

Los estilos de valor y crecimiento son iguales en el fondo pero tienen dos grandes diferencias:

- Momentum.

- Punto de partida.

Porque ambas estrategias se basan en que el crecimiento futuro esperado (implícito) por el mercado es inferior a las expectativas (hipótesis) del inversor.

El inversor Value, en términos generales, invierte en acciones que están pasando por una época complicada y, por tanto, el mercado la penaliza. Es más, el mercado está estimando que esa situación se va a seguir proyectando en el futuro. Por contra, el inversor value cree que esa situación es pasajera y por tanto sus estimaciones son mejores que las del mercado. En muchos casos el mercado está descontando crecimientos negativos y el inversor value, seguramente, crecimientos positivos, probablemente nada exagerados, crecimientos posiblemente de un dígito . Pero aún así, la diferencia con el mercado es considerable.

En la estrategia Growth , el mercado descuenta crecimientos altos, pero el inversor cree que pueden ser incluso superiores. Como suelen ser acciones glamour , el comportamiento inversor hace que se vean favorecidas por la masa ( glamour + buenas noticias + buenos números ) y por tanto, los precios suben ante el exceso de demanda. Esto hace que los múltiplos de precio se disparen. Lo contrario que en el caso de empresas con problemas, cuyo precio cae y con ello los múltiplos.

Cuando en las acciones value la situación complicada se disipa (si llega el caso) o el mercado así llega a percibirlo, podría darse el caso de que termine convirtiéndose en acción growth , porque los precios se mueven y se conocen más rápido que los fundamentales (beneficios, cash-flows , etc.).

8 Me gusta

La teoría de cada estilo está definida desde hace mucho, lo del “inversor value” o “inversor growth” ya lo dudo un poco más, cada persona es un mundo y no he visto estadísticas de comportamiento al respecto.

Lo que pasa es que la teoría guía y la práctica decide y, aunque no soy ni mucho menos un experto, diría que un gestor con estilo crecimiento invierte en empresas que están demostrando crecimiento, y aunque eso no implica automáticamente que lo sigan haciendo, tampoco implica lo contrario, es más, es más fácil que una empresa que está creciendo lo siga haciendo a que deje de hacerlo de la noche a la mañana; es decir, apuestas, pero a alguien que ya va en cabeza.

Para que el gestor acierte sólo tiene que suceder una cosa: que la empresa siga subiendo.

Por el contrario, un gestor con estilo valor supone que una empresa que ahora mismo tiene un valor bajo (según sus estimaciones), subirá en el futuro, bien porque le ve potencial (potencial, qué palabra tan bonita), bien porque la empresa ya tuvo un valor más alto en el pasado, o por lo que sea; es decir, el gestor apuesta a un crecimiento futuro todavía no demostrado (de momento la empresa no está subiendo).

Para que el gestor acierte tiene que suceder varias cosas:

- Que no se haya equivocado en sus estimaciones en cuanto al potencial

- Que el mercado reconozca ese potencial y el valor suba

- Que la empresa no quiebre, cosa que le puede suceder a cualquier empresa, pero que es más probable cuanto más devaluada esté dicha empresa

6 Me gusta

Por ende, ambos inversores ven potencial. Como decía, la única diferencia es el momento.

¿Quién le asegura a usted que una empresa va a crecer todos los años al 20 %? Recordemos que sectores muy rentables atraen competencia mientras que sectores más oscuros la ahuyentan. Además, una empresa no va a crecer de la misma forma en las primeras etapas de expansión que cuando ha dominado el mundo.

Vamos a poner un ejemplo, ¿teekay es una empresa de valor o de crecimiento? Resultados de este trimestre:

¿Nestle es una empresa de valor o de crecimiento?

Generalmente he visto pocas quiebras de empresas en las que los fondos value invierten.

Al final, tan peligrosas son las trampas de valor como pagar múltiplos muy altos por una empresa que deja de crecer.

Lo que veo francamente peligroso es la retórica que se ha creado en los inversores minoristas de pagar lo que sea por empresas buenas. Lo podemos ver en el SP500 ahora mismo: las tasas de paro por las nubes en EEUU, unos años venideros bastante menos agradables que los anteriores y muchos inversores eufóricos comprando acciones subestimando los riesgos existentes.

La cuestión es que toda inversión ya sea a bajos o a altos múltiplos requiere de crecimiento de los beneficios para ser una buena inversión. Uno de los matices sería que las empresas de valor requieren de menor crecimiento.

7 Me gusta

Está claro que es muy difícil que una empresa demuestre crecimiento de manera sostenida año tras año, pero que “pinche” durante un periodo no implica necesariamente que ya no vaya a crecer en un futuro; de hecho, diría que es deseable, yo dudaría de una empresa que no ha tenido un mal año en toda su historia.

De la misma forma, una empresa no puede ser “value” indefinidamente, ya que eso implicaría que nunca desarrolla su potencial. Si la empresa de verdad es buena, en un momento dado empezaría a crecer de forma sostenida (pasaría a considerarse “growth”).

No hace falta que me lo asegure nadie. Lo que yo espero de un buen gestor (sea cual sea su estilo), es que se de cuenta que la empresa deja de ser interesante, la venda y busque otra. Uno de los problemas que le veo yo a algunos gestores, sobre todo algunos value patrios, es que mantienen sus postulados contra viento y marea (eso sí, con el dinero de los demás). Ya sabemos que no se puede ganar siempre, y mucho menos en inversiones.

Quizá porque llevamos un montón de tiempo donde las empresas más débiles siguen vivas por el efecto del dinero casi gratis. Por otro lado, está claro que es primordial el precio que pagas por algo. Yo no defiendo comprar empresas a cualquier precio, sean del estilo que sean.

Por último, ambos estilos han demostrado su eficacia durante ciertos periodos de la historia. Entiendo que el value es más probable que sea más efectivo tras recesiones más o menos severas, mientras que el growth lo tendría que ser en épocas de crecimiento (claro).

Es más, estoy deseando ver los resultados de los movimientos “value” que a buen seguro muchos gestores con ese sesgo habrán aprovechado para realizar a raíz del maldito virus, que ha dejado muchas y muy buenas empresas a precios golosos durante cierto tiempo. (Magallanes European, a ver si me remontas un poco, leches)

Saludos y muchas gracias por compartir sus conocimientos, @estructurero

12 Me gusta

Ya me gustaría a mí @vic32 y @estructurero tener con mi señora un debate tan sano sobre algo!

Un placer leerles a los dos!

9 Me gusta

Jajaja, @camacho113, en eso no le puedo dar mi opinión, sólo le diré que yo tampoco he encontrado ese Santo Grial.

Ahora en serio, el placer es mío y les doy las gracias a ustedes, que desinteresadamente comparten sus conocimientos

3 Me gusta

Un gustazo “verles” conversar. Gracias. (vic32 y Estructurero)

Bajo mi criterio, todos somos gestores, independientemente de que nuestra cartera este compuesta por fondos, acciones y cualquier otra combinación. Con esa premisa también es misión nuestra darnos cuenta cuando una empresa o gestor a dejando de ser interesante y seamos nosotros los que vendamos la empresa/fondo, y busquemos otra. Tener un fondo no debe implicar dejar de gestionar lo nuestro delegando responsabilidades.

Estoy completamente de acuerdo con usted, no se puede comprar empresas a cualquier precio, sean del estilo que sean.

Entonces, y bajo su criterio, ¿como sabemos cuando comprar y cuando vender?

Las variables deberian ser las mismas para todos. No es así. Es decir, considero que un inversor con 1.000 o con 100.000 euros, con el mismo criterio debería rentar su capital con una media posible, pongamos un 10% de media anual a lo largo de una vida de inversor superior a 10 años. La realidad es que “casi ninguno” tiene una estrategia para ello, independientemente de lo que haga el mercado.

El de los 1000 se aventura en el riesgo dado que es pasto de “necesidades creadas”. Me encantaría encontrar inversores que con 1000 euros para la inversión se conformen desde el principio con una media de 100€.

El de los 100.000, que va “a lo seguro” y que por “el miedo” a perder lo que le ha costado ahorrar, tampoco lo conseguirá.

Los que trabajan para “La Empresa” su misión no es enseñar, sino “captar” su/nuestro capital.

Si fuera sencillo para un gestor rentar un capital, solo cobraría un % de las ganancias. Si incluso lo hace de forma recurrente captaría todo el capital. Para que eso no ocurra ya se encargan de “limitar, acotar y obligar”.

Un saludo.

2 Me gusta

Muchas gracias. Lo dicho, el gusto es mío.

Uff, la pregunta del millón (al menos para mi). Le diré que no tengo ni idea, y lo malo es que me temo que nunca la tendré. Sólo le puedo indicar algo de lo que he leído y que me han parecido razonable; sobre todo, que el análisis cualitativo y de ciclo económico nos indica qué comprar, y el análisis técnico cuándo comprar. Como no tengo conocimientos ni para uno ni para otro, se puede imaginar mi grado de acierto. De hecho depende de qué tipo de inversor seas (o creas ser) y de la aversión al riesgo. En mi caso, pretendo dedicar una pequeña parte de mi cartera a movimientos a corto plazo, intentando “adivinar” qué sectores puedan verse beneficiados por la coyuntura, mientras que el resto (la gran parte) dedicarla a valores a largo plazo, por lo que serían empresas que cumplen con criterios mil y una veces comentados.

Totalmente de acuerdo con que las variables deberían ser las mismas para todos independientemente de la cantidad disponible para invertir, el único problema que le veo cuando hablamos de pequeñas cantidades, es que los costes de correduría (en el caso de acciones y ETFs), al ser fijos, van a pesar mucho más en operaciones pequeñas. No es lo mismo pagar 15 o 20 EUR de comisiones y demás cuando compras 500 euros de acciones que cuando compras 10.000, por ejemplo.

saludos

3 Me gusta

Trabaja bien “La Empresa”, su eficiencia es total. Si fuera posible una igualdad de variables, posiblemente las comisiones no serian lo que son para el pequeño inversor. Sera “un dato” mas que hace que el pequeño inversor opte por el riesgo al estar en realidad en desventaja? Que casualidad, sigue beneficiandose “La Empresa”.Como nos conocen… ![]()

Bien. Dicho así parece fácil. Los hechos demuestran que no debe de ser tanto. Lo cierto y por no entrar en el fondo, (si acaso dejamos eso para otra ocasión o para una charla con unas tapas de por medio,) , decía que lo cierto, que lo que interesa saber cuando comprar y digo yo que en este contexto debe de ser igualmente de valido cuando vender. Aquí entramos en un dato razonable: tiene que estar en el razonamiento de la compra el cuando vender, al igual que en los motivos de la venta, cuando no comprar.

Podemos deducir que si compras y no sabes por que compras, tampoco sabrás por que debes vender?

Si la inmensa mayoría pone el esfuerzo en estudiar que y cuando compra, igual es igualmente razonable poner exclusivamente todo el esfuerzo en saber cuando vender, igual se descubre que aprendemos cuando comprar.

Saludos.

Buenas tardes,

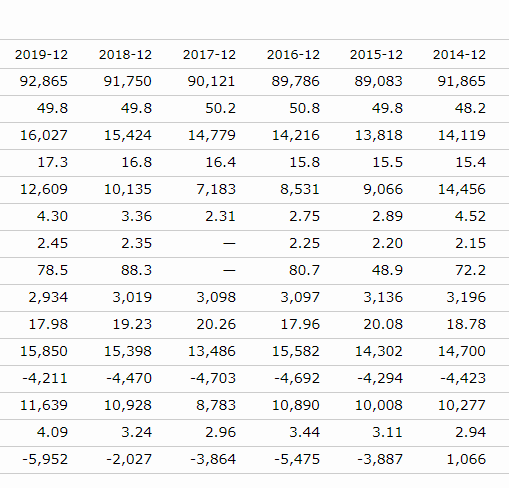

Me he acordado de la conversación de días atrás en relación a las empresas de crecimiento y a la estimación de crecimientos futuros y quería adjuntarle el caso de una mítica: Nokia (en cartera de Magallanes) y que lleva una rentabilidad YTD de más del 20 %.

Y es que me he acordado de cuando Nokia parecía una empresa indestructible. Lo que hoy es un Iphone, tiempo atrás fue Nokia.

Con todo, adjunto el gráfico de lo pasa cuando el crecimiento se detiene:

Evidentemente, a este tipo de situaciones están sujetas tanto las tesis value como las tesis de crecimiento. Lo que únicamente trato de comentar es que las empresas de calidad hasta la fecha no tienen porqué ser empresas de calidad en el futuro y no lo digo por menospreciar a los stop pickers tipo Terry Smith, que seguro verán este tipo de situaciones. Si no por la gran cantidad de inversores que han adquirido empresas de este tipo a cotizaciones exigentes asimilándolas a un cuasi-bono que va a crecer permanentemente.

Totalmente, la cuestión que usted menciona tiene una gran incógnita (que ya me gustaría conocer) y es cuando un gestor ha dejado de ser interesante. En este sentido, las únicas armas que en mi caso personal empleo son dos:

- ¿Ha cambiado su proceso de inversión según los criterios por los que entré? Entre estos, pues exijo que el análisis sea bottom up (en ningún caso Top Down), que el fondo no se apalanque, que no tome posiciones cortas, etc.

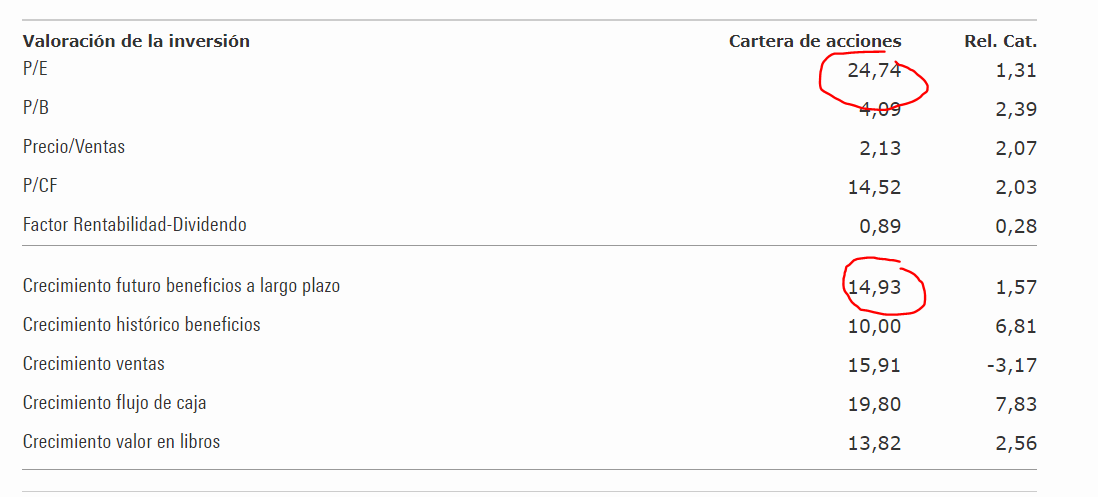

- Intentar no invertir en fondos que ya llevo en cartera y que vea caros (aunque estos puedan subir al infinito) y le pongo un ejemplo. Según mis reglas, y a excepción de caídas, intento no realizar aportaciones en fondos con precios ajustados al crecimiento (PEG) por encima de 2.

Por ejemplo, Seilern world growth no cumpliría este requisito actualmente:

De modo que las aportaciones cambiarían a productos de otra tipología (sin concentrarlo todo en Value. Por ejemplo, indexados, cuantitativos u otros fondos de crecimiento a precios más razonables.

Un fondo de crecimiento que llevo en cartera y que cumple este requisito tan simple. El comgest growth europe opps (ojo, que los datos de morningstar no están actualizados, simplemente es por poner un ejemplo de como lo hago yo):

En cuanto a vender, **intento no vender nunca a no ser que vea niveles muy de burbuja o el proceso de inversión haya cambiado.**O simplemente, derivado del aprendizaje de uno mismo simplemente queramos estar en otros productos. Pero, fundamentalmente, intento no vender.

Depende, si un inversor con 100.000 € ha compuesto su cartera poco a poco no es lo mismo que la quiera formar de golpe, para lo que si sería muy cauto.

Por otra parte, pienso que un inversor con 1.000 € (o muy poco capital) si quiere estar diversificado con un indexado al MSCI World sobraría. No obstante, si quiere ese rendimiento extra debería virar hacia las small caps.

Paramés habló de esto un día y ciertamente, cuando se han generado durante años rentabilidades de doble dígito también se ha cobrado el 1,80 %. Al final, debemos ser conscientes de que pagar más o menos por una determinada gestión es decisión del propio partícipe. Para una persona que no tiene los conocimientos para invertir en empresas tipo las que lleva Cobas, a mi no me parece un robo (resultados a parte).

Saludos.

11 Me gusta

Me interesa mucho el cociente que detalla entre el per y el crecimiento de beneficios. Donde lo ha leído?

1 me gusta