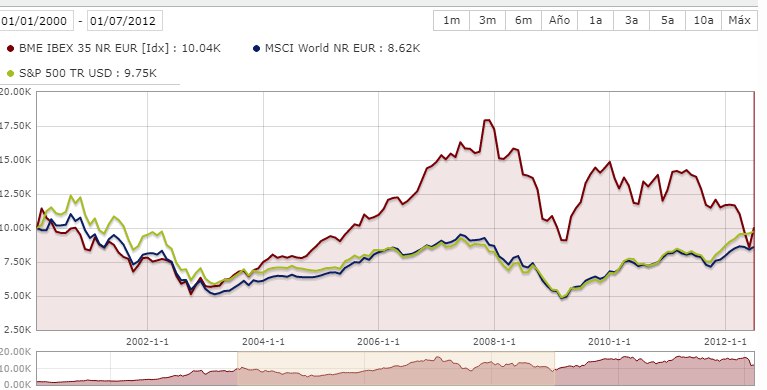

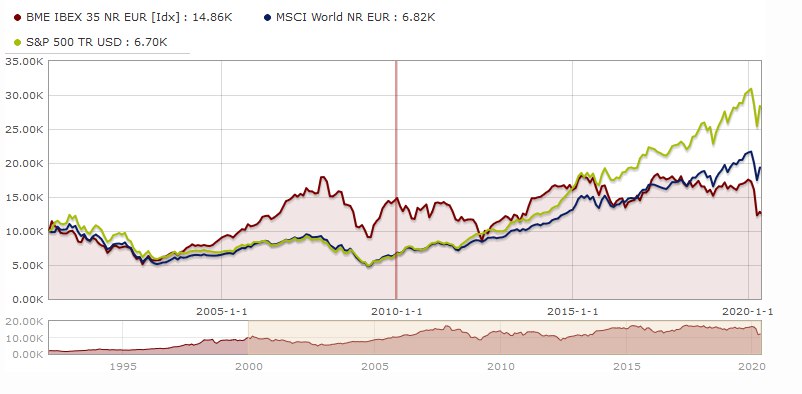

Sobre la leyenda urbana de que nadie ha perdido en SP500 a 10 años

Es falso al menos para inversores en EUR que es lo que a mi me interesa. Incluso a 12 años.

Un -33 en 10 años es perder.

Y parecido MSCI WORLD

Por supuesto no es lo mismo con DCA etc