Aprovechando que hace poco introducimos los Private Equity con Apollo, y a petición de @Fernando, vamos a dar unas pinceladas hoy de Blackstone, la compañía fundada por Steve Schzwarman y Pete Peterson hace más de treinta años. No dispongo de demasiado tiempo, por lo que es únicamente una primera toma de contacto que intentaré ir ampliando en lo sucesivo, si hay interés.

Hablar de Blackstone es hablar de Steve, un fanático del mundo de las finanzas, cuya frase más repetida es que “no le gusta perder dinero”. De lo que fue Blackstone en sus inicios a lo que es ahora, hay una diferencia brutal, pues Steve ha sabido crear una compañía, que es un gigante mundial en Inmobiliaria, líder indiscutible en el universo de las Alternative Investment Firms, con una clara vocación de continuidad, reflejada en una estructura fuerte con gente muy competente en los puntos clave.

Por el equipo de Blackstone han pasado figuras como Laurence Fink , que posteriormente fundó Blackrock, y que es una de las espinas clavadas de Steve, por poner un ejemplo.

¿Qué hace Blackstone?

- Private Equity

- Real State

- Hedge Funds Solutions

- Credit

Hay otro área no muy conocida que es la parte de Tecnología (IT), donde parece que están desarrollando cosas interesantes.

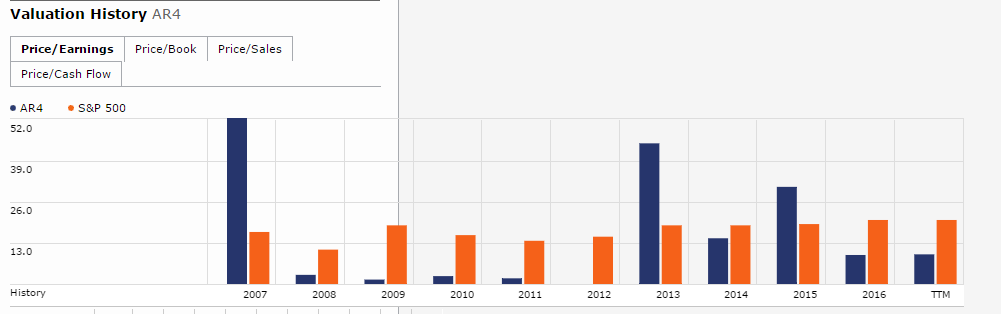

Blackstone ha llevado un crecimiento muy fuerte desde sus inicios y lo sigue manteniendo

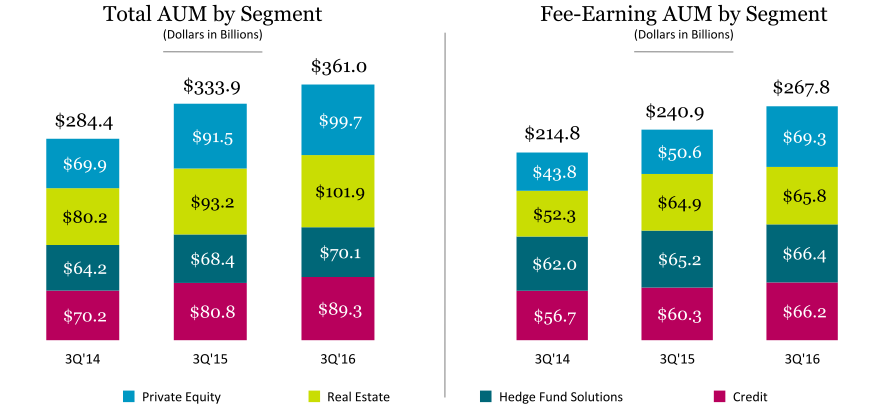

En la imagen vemos lo que ya comentamos con Apollo, referente a los AUM (Assets under management) y los consiguientes management fees. Esta es la clave de la inversión en estas compañias si uno busca comprar y mantener por un periodo indeterminado.

Total Segments

Es importante observar que si bien el ENI varía, hay años de siembra y años de recogida, los AUM y por consiguente los Fee-Earnings aumentan año a año. (En el último reporte, el acumulado eran 361.040.173).

Veamos como explicaba el bueno de Steve este punto en el reporte del Q216:

For our unitholders, if you simply ignore realizations and focus solely on our fee-related earnings, we have a clear line of sight towards strong double-digit growth in fee earnings for next year.

This alone could generate approximately $1 per unit or more depending upon the timing of certain events, particularly funds being launched. You should know, which I actually didn’t, that the S&P is yielding around 2% today. It’s incredibly low. And we don’t see why our mostly locked up fee earnings shouldn’t be capitalized in our stock price at a similar, if not, lower yield to the S&P. You could do the math. A 2% yield, the same as the S&P on $1 off fee-related earnings implies a $50 stock price, not to $26 where we are today. I know this seems hard to believe but it happens to be mathematically true and finance is supposed to have something to do with mathematics.

At a 3% yield which is a 50% premium to the S&P for long-term locked in cash income - and I wouldn’t understand why you made a premium, it implies the stock price of over $30 and that’s giving no consideration to realizations, which have already added $0.40 per unit to distributable earnings in the first half of the year and which have averaged almost $2 per unit in distributable earnings over the past three years.

But when you put this all together, I think the math is sort of simple and Blackstone sort of has earnings in two pieces; one, fee earning income, which is highly predictable and which deserves a market multiple at a minimum and that takes you to much, much higher levels than where you are today, as well as our distributions from realizations which always happen and that’s our primary business, good investments for our limited partners and that’s why they give us so much money. So I’ll leave that all to you.

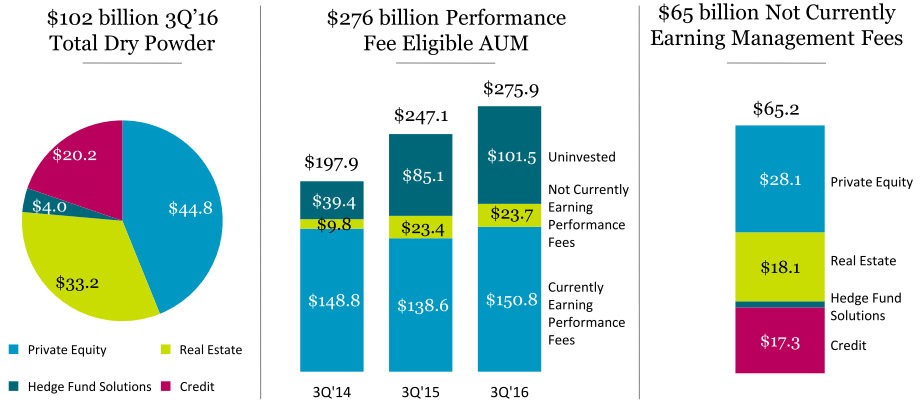

Recapitulando, tenemos una compañía que en general a los inversores no les gusta. Con un negocio que suele costar de entender, pero que en el fondo es muy simple, ser oportunista. Con accionistas importantes como el Gobierno Chino, y élites de medio mundo , colaboraciones con las familias más importantes del planeta (como los Kirstiansen de Lego y su vehículo inversor Kirkbi) y con una cantidad de “dry powder” impresionante, listo para invertir cuando se generan oportunidades.

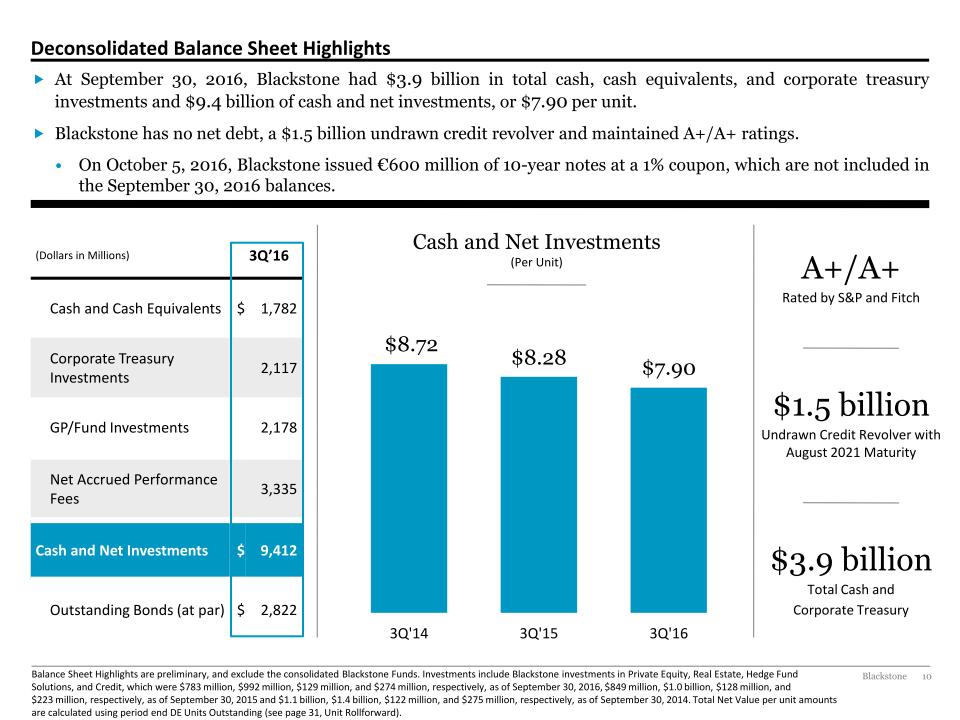

Un punto importante es la cantidad de cash, que tiene cada acción y la ausencia de deuda neta

Blackstone es una inversión volátil y con riesgo, (en mi opinión, menos de lo que el mercado en general le supone), pero con riesgo importante al fin y al cabo, como cualquier inversión en bolsa. Es por ello que este artículo no es ninguna recomendación de compra, y cada inversor debe realizar su propia “due dilligence”.

Hasta aquí las primeras pinceladas sobre Blackstone, intentaré añadir más información en breve. Finalizamos con un video corporativo del tipo de gestión que realizan. “Mondays at Blackstone”.