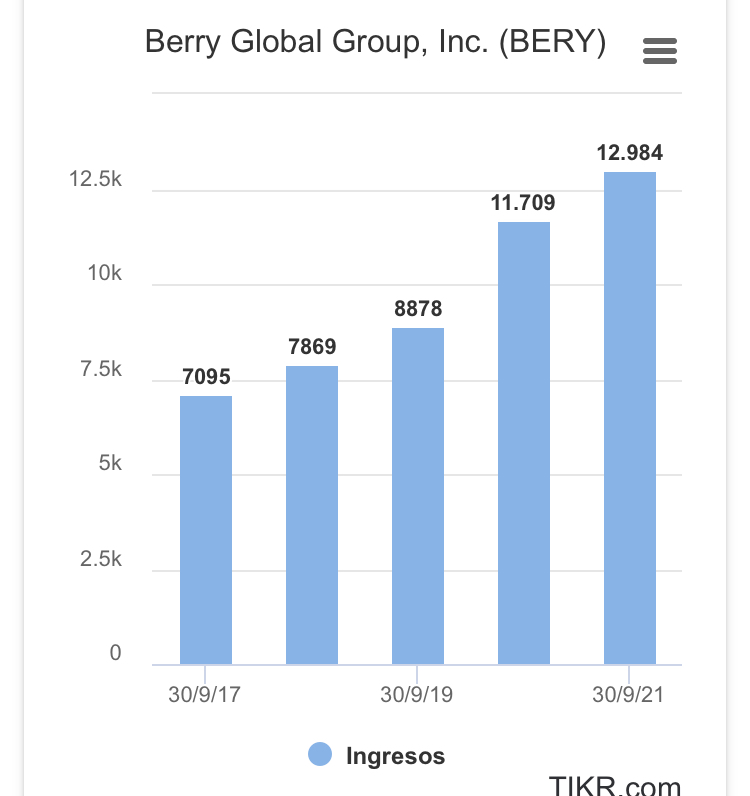

Viendo por curiosidad los resultados de Berry Global Group (Junio 2.020), y en relación a la conversación mantenida hace unos meses (@Fernando; @Helm), vemos como se están cumpliendo las expectativas del management:

Parece que las cosas van incluso un poco mejor de lo esperado y la cotización lo ha ido acompañando. Si el nivel de deuda sobre EBITDA (beneficio, FCF o como quiera que se mire jeje) continua reduciéndose, la empresa va a quedar muy apañada y tal vez habrá que pensar en vender si la cotización lo incorpora pero por ahora parece lejos (aún con la subida).

Muy cómodo en esta compañía la verdad.

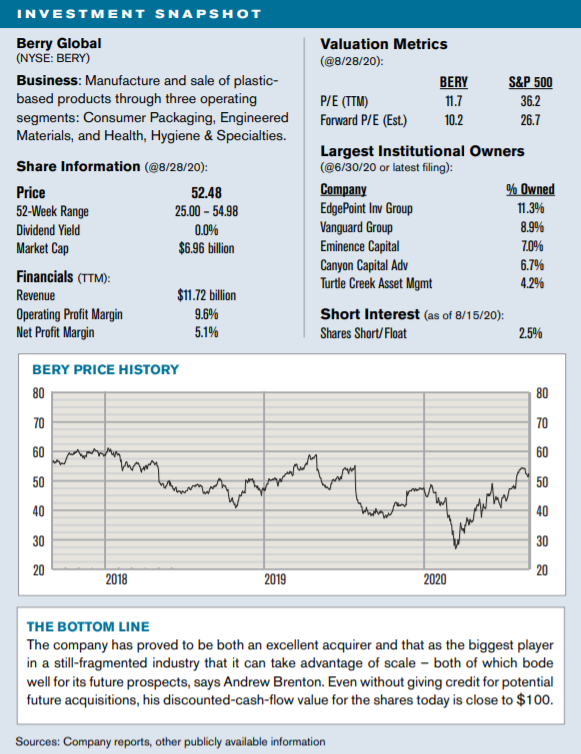

Como está usted Long Berry, adjunto le remito un interesante Investor_Insight_Brenton_2020_BERRY.pdf (527,2 KB) artículo que le puede ser de mucha utilidad de Los Tortugos.

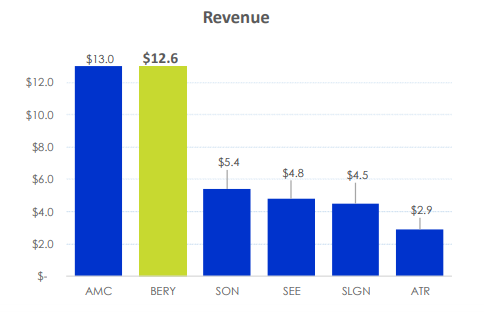

Estos días he estado mirando un poco la competencia: Amcor es el otro mastodonte del sector y una empresa también bastante interesante (capitaliza bastante más que nuestra Berry pero la deuda está mucho más controlada). Al igual que Berry, se ha dedicado a realizar bastantes adquisiciones para crecer, al tiempo que desinvertía en otros negocios.

Lo realmente interesante es que cada vez tiene más pinta de que el sector se está consolidadando y estas dos empresas van a ser los dos grandes en una pecera repleta de pececillos.

Esto me gusta porque creará más oportunidades de crecimiento inorgánico interesantes al tiempo que se reduce la competencia y probablemente se gane escala.

Por cierto, otra empresa interesante que llevan los tortugos y que he comprao es Middleby (cocinas). En cuando consiga un rato libre intentaré escribir algo sobre ella.

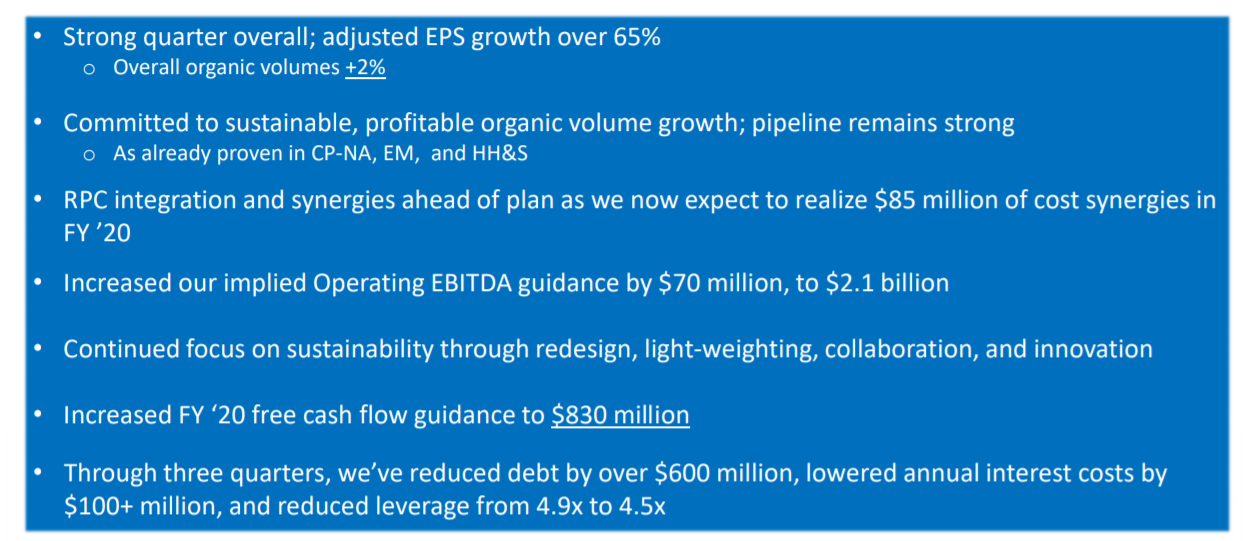

Parece que con la epidemia se ha acelerado el crecimiento orgánico lo que es tremendamente positivo. Además esperan un 2021 muy bueno. Poco a poco parece que se va cumpliendo la tesis.

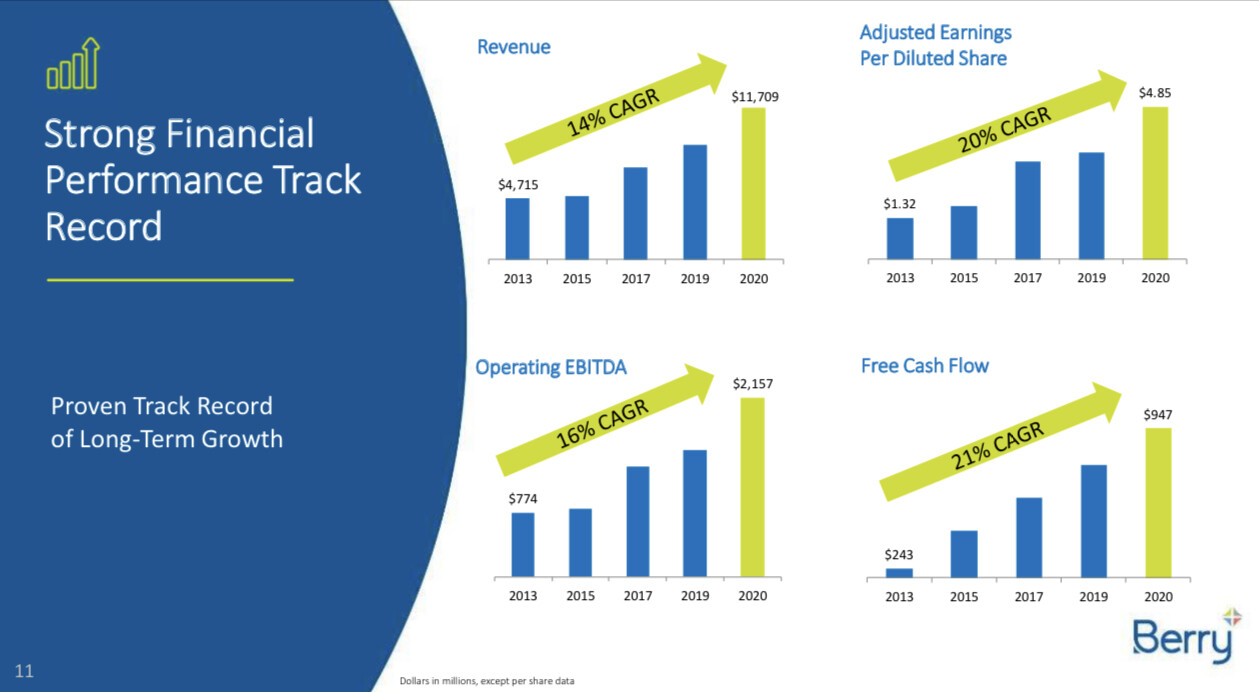

Net sales of $3.1 billion; 7 percent organic volume growth

Operating income up 53 percent to $304 million

Operating EBITDA up 20 percent to $539 million

Net income per diluted share up 174 percent to $0.96

Adjusted net income per diluted share increase of 100 percent to $1.12

Increased fiscal 2021 organic volume growth assumption by 2 percent, now targeting 4 percent

Raised fiscal 2021 operating EBITDA guidance range by $25 million to $2.175 - $2.225 billion

Reaffirmed cash flow from operations and free cash flow guidance

Estaría bien hacer un uptade de lo expuesto al inicio y su ejecución por parte del Management.

En cuanto a la idea de inversión (Turtle creek) o más conocidos como “Los tortugos” empresa con negocio estable y aburrido, algunos peros, pero con catalizadores potentes.

La verdad es que los tortugos estos son todo un referente. Cumplen perfectamente con aquello tan sencillo y tan complicado de “buenos negocios a buenos precios”. Es una pena que algunas de sus posiciones sean financieras y me pierda un poco con ellas.

Otra bien interesante que tienen es Gildan Activewear (nunca pensé que se pudieran conseguir esos retornos sobre el capital con camisetas cutres). Aunque en esta, tengo la sensación de que ya llegamos tarde.

Pues ante la falta de oportunidades, la mejora evidente que ha experimentado la empresa (y creo que la cotización está lejos de recoger) y dado que no me gusta tener más de 50 euros en liquidez… he vuelto a comprar Berry un poco más caro del precio al que las había vendido ¿Se puede ser más tonto?

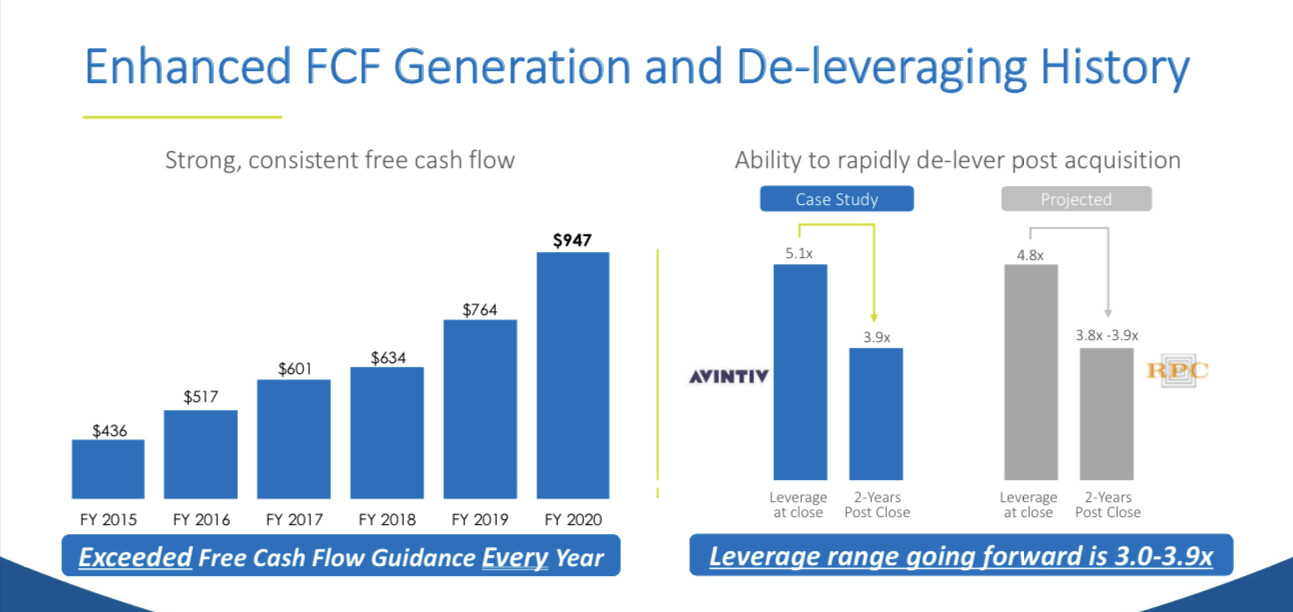

Sigue teniendo el problema de la deuda aunque es verdad que ya mucho más controlado: tanto por el mayor FCF que generan como porque parece están refinanciando a muy buenos tipos. No sé, comprar algo defensivo muy generador de caja, en un sector que se está convirtiendo poco a poco en un duopolio no está mal (sobre todo cuando el mercado le pide a uno 40X por cualquier medianía).

Ha metido 400 millones más de operativo (unos 320 después de impuestos) porque ha desembolsado 6.5B por RPC Group (<5%). Es como si uno pone 1.000€ a plazo fijo al 10%, al final del primer año tiene 1.100€ … llega el segundo y tiene 2.310€ ¡pedaso de IPF! ¡¡+100%!! no pillín, que has metido 1.000€ más de tu bolsillo, el retorno sigue siendo un 10%

Bueno pero es que en consumo defensivo, en USA, ha llegao un punto en el que al final el negocio es ese no? Apalancar, consolidar mercado y generar FCF. Podemos estar de acuerdo en que el gran riesgo es que sobrepaguen (sobre todo con los tipos tiraos) pero la gracia está en que las cuentas salgan sobre el total después de la operación. Cuando estén otra vez en disposición de comprar pues igual habrá que plantearse salir.

Berry offers a complete line of Agricultural films manufactured using advance technology and materials to insure that they stand up to the harshest conditions. The Berry line includes a diverse array of Silage, Mulch and Greenhouse films as well as Polypipe® irrigation tubing.

Al final, el gran punto a vigilar de la empresa es que el management cumpla con los planes de reducción de deuda. Negocio aburrido y estable, si no hay contratiempos una gran inversión.

Actualmente se les está yendo un 30% del beneficio operativo en intereses.

En este sentido el upgraded de Moody’s de este mes de Ba3 a Ba1 está ayudando a refinanciar a muy buenos tipos. La ultima emisión justo después:

The Notes will bear interest at a rate of 1.65%, payable semiannually, in cash in arrears, on January 15 and July 15 of each year, commencing on January 15, 2022. The Notes will mature on January 15, 2027.

En mi opinión, el nivel de riesgo ha bajado bastante respecto al de hace unos meses. También el precio está bastante más arriba

Con estos hay que estar atentos porque es muy probable que una vez esté estabilizada la situación, les de por hacer más compras aplancadas.