Buenos días a todos.

Muchas gracias por su interés. Por favor, no invierta mientras tenga dudas de que la estrategia del fondo cumple con lo que usted busca y no le genera dudas.

Ante su primera cuestión de si se eliminan de la cartera las empresas que recortan su dividendo, si ha podido leer el hilo verá que @SirHall ya le ha respondido, se venden sin más dilación.

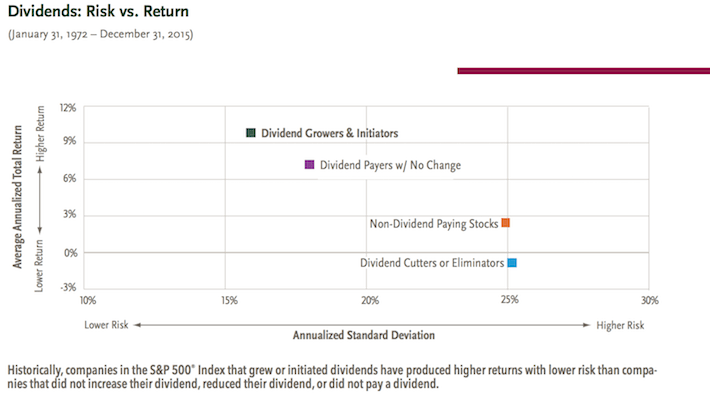

Las empresas con un historial destacado de incrementos del dividendo que deciden recortarlo, lo que nos suelen decir con ello es “tenemos problemas”. Como en Baelo no queremos empresas que estén pasando por problemas para desarrollar su estrategia comercial y financiera, las sustituimos.

A la pregunta de si una empresa que esté pasando por problemas debería recortar su dividendo si es insostenible o inadecuado, mi respuesta es obviamente sí.

A la pregunta de si nos las quedamos en Baelo, la respuesta es no. En esto seremos inflexibles, y ante la menor duda de eficiencia en el método, mi recomendación, aunque sea tirar piedras contra mi propio tejado, es no invertir en el fondo.

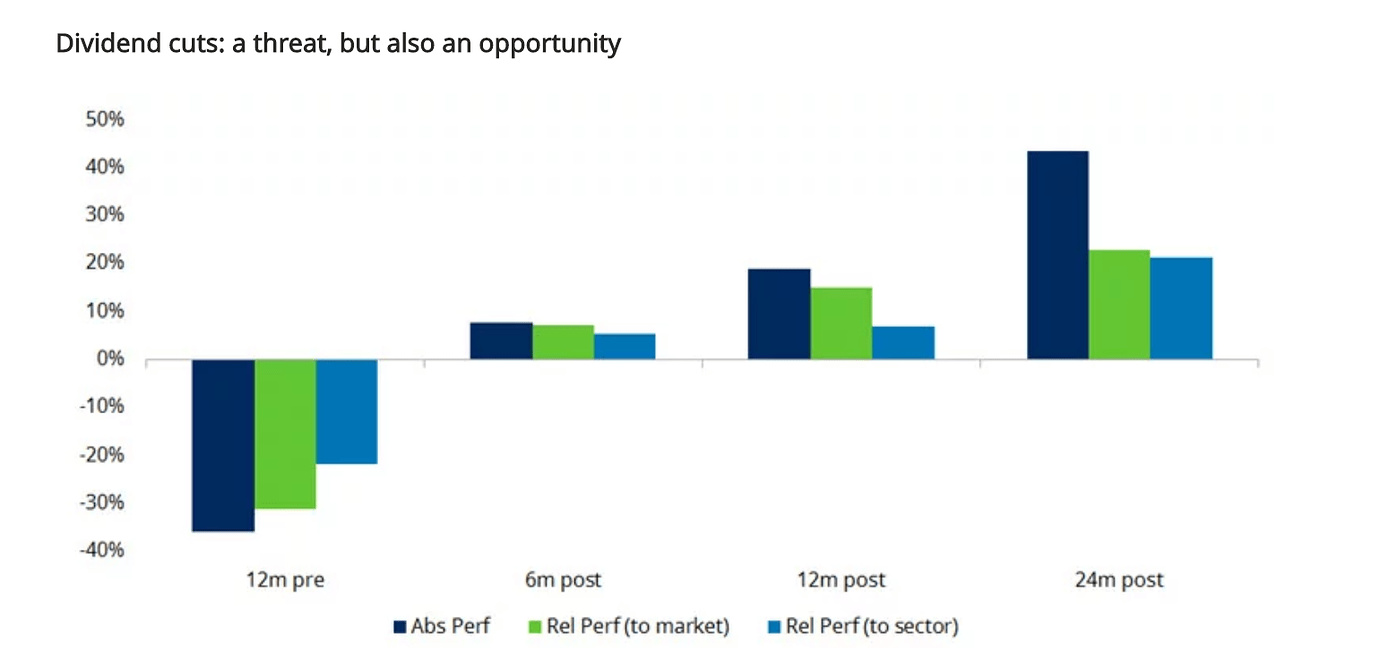

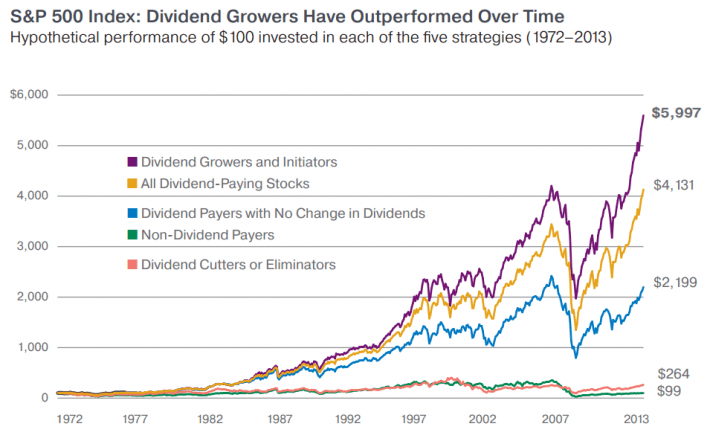

Una estadística con respecto a su duda sobre los periodos de crisis en los que se producen más recortes: En el año 2008, como bien apunta, varias aristócratas recortaron. El mercado general USA descendió un -37%, mientras que el índice oficial de aristócratas lo hizo en un -23%, casi un 40% menos de caída. El hecho de tener en cartera acciones que recortaron no hizo que un portafolio diversificado de aristócratas lo hiciera peor que el mercado.

Por otro lado, con respecto al estudio que nos apunta, en mi opinión no nos sirve como muestra adecuada para sacar conclusiones importantes sobre la cartera de Baelo.

Si llevamos el recorte del gráfico un poco más abajo podemos comprobar como el estudio está realizado sobre el MSCI UK Index en un periodo de 10 años.

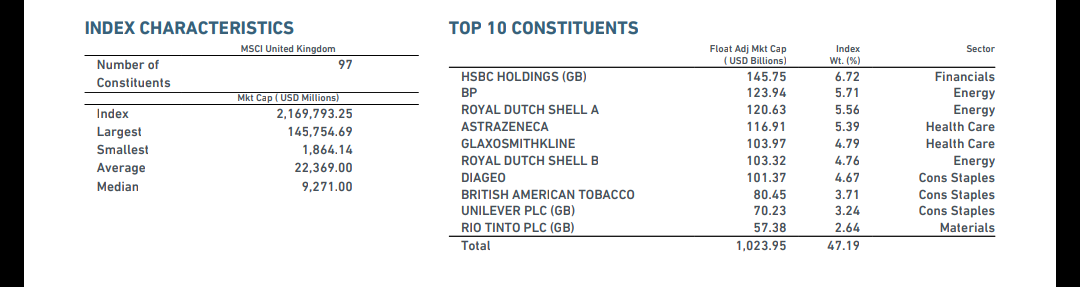

Esto en mi opinión no es representativo y puede llevar a engaño al trasladarlo a la estrategia de Baelo. El índice en cuestión está representado por menos de 100 empresas, con una capitalización media 4 veces menor que la de Baelo, y con una mediana de sólo 9 mil millones de dólares, que vendría a representar más bien a empresas de capitalización media con un historial indefinido de incrementos del dividendo, y no a las bluechips con un historial destacado. De hecho, sólo 7 empresas de ese índice superan en capitalización a la media de Baelo. Insisto, en mi opinión, no es representativo.

No es lo mismo que recorte el dividendo Procter & Gamble, a que lo haga una mediana empresa UK con un historial de ¿2, 3, x? años de incrementos. Habrá de todo en ese índice, también empresas grandes que recortaran con variados historiales de incrementos, pero probablemente si una pequeña empresa británica está en problemas para seguir creciendo, el recorte del dividendo tenga todo el sentido.

Las empresas que componen ese índice son más pequeñas, más volátiles y con una eficiencia menor medida por sharpe ratio inferior a las acciones que representan el mundo. No muestran características propias de las empresas que buscamos, aunque por supuesto todos los datos y estudios son trabajados por si nos pudieran servir de ayuda.

Además, mi sugerencia es que tome como muestras estadísticas las más amplias posibles, porque ese estudio es de sólo 10 años y muestra resultados a 24 meses. En mi opinión, mejor estudios de varias décadas de datos con resultados de largo plazo.

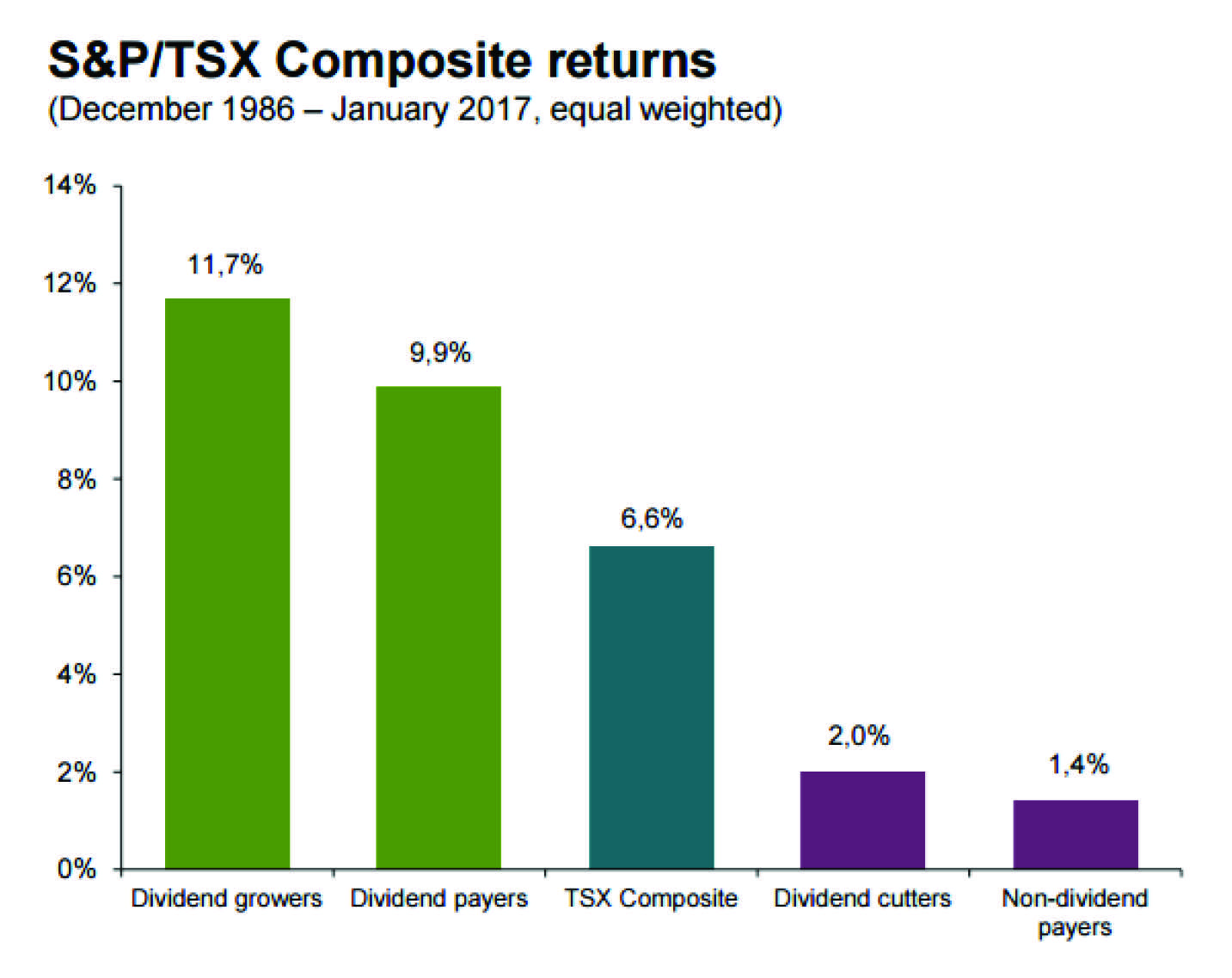

Aquí sobre el mercado canadiense desde 1986:

Por favor, no me crea. En mis palabras y razonamientos siempre estará mi verdad, no la verdad. Investigue y, si tiene la más mínima duda sobre la estrategia del fondo, no invierta, ya que cuando los mercados no nos otorguen vientos favorables, esas dudas le harán descreer de la estrategia, y probablemente venderá en el peor momento.

Muchas gracias y que pasen buen sábado.