Al menos hay otra posibilidad además de esas tres que apunta. Y es que la Bolsa esté más o menos plana muchos años, de modo que el ajuste se haga mediante el tiempo más que mediante el precio.

Al final la rentabilidad a medio plazo sería mediocre sin haber sufrido caídas importantes. Y lo que es peor para los que estamos en fase de acumulación, sin que el Dolar Cost Averaging nos sirva apenas. Para algunos puede ser psicológicamente peor que una caída fuerte porque no es lo que esperan.

Expuse los diferentes escenarios en caso de caídas, pero tb puede pasar lo que usted apunta, o bien seguir subiendo. En cualquier caso, estamos de acuerdo que en fase de acumulación las caídas son bienvenidas (aunque cueste entenderlo a muchos ).

Con tipos negativos durante tiempo las grandes compañías con dividendos sobre un 3% lo pueden seguir haciendo bien y de rebote los mercados e índices. Solo falta el value despegue.

La mayor parte de mis ahorros los tengo concentrados en una empresa que ha subido mucho, y tengo decidido vender hasta el 40% para diversificar esperando la caída maravillosa prometida.

Pero claro, si vendo pronto tengo dinero parado que podría seguir subiendo y dando dividendos, así que sigo cual seminarista estudiando y esperando una señal divina.

Creo que en este hilo o en otro el propio Antonio Rico dijo que a día de hoy no tenían intención de plantearse un PP lo cual a futuro…no se sabe. De todas formas si contesta él ya lo dirá con más exactitud.

Me refería a que el gestor ha dicho varias veces que por ahora no habrá plan de pensiones, pero que considero que Baelo sería un fantástico fondo que se podría portar a PP.

Solo por aportar algo más de información a la gente que esté interesada en el fondo, pego un extracto de un artículo de Meb Faber (aunque hay muchos otros y no hay por que tomar ninguno como la fuente única o más fiable ) y que cada uno saque sus propias conclusiones y análisis:

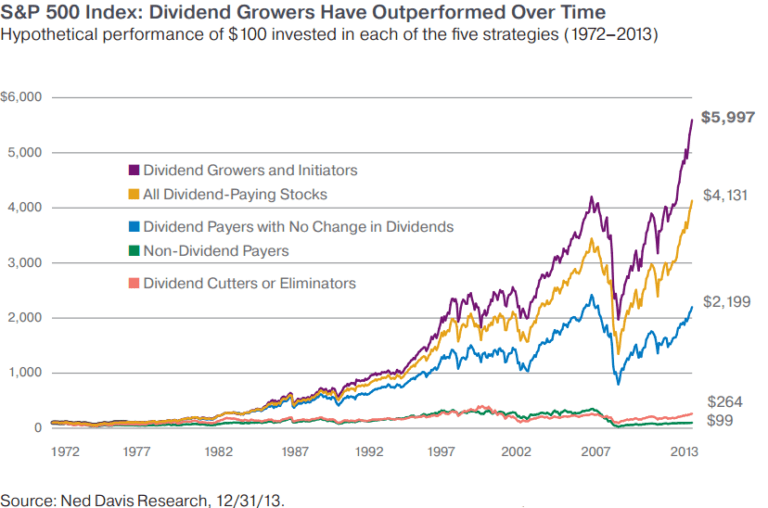

I can’t tell you how many times I’ve seen the following graphic, as I’m sure you have too (if not, just do an image search for “dividend growth” on Google):

The take away is simple – invest in dividend growth stocks!

Usually this piece is tied to marketing for a dividend ETF (over 100 now) or a dividend mutual fund (God knows how many of those there are).

So what’s wrong with this picture? After all, dividends have a great brand and tell a great story…

The problem is that it’s incomplete.

Frankly, it’s “Schwab vs Interactive Brokers vs Robinhood” just in different clothing.

I partnered up with our good friends at Alpha Architect, and had Jack Vogel run some simulations on dividend stocks for us. Here’s what we found dating back to 1982 (results are similar to 1972):

Hmmm, sort of at odds with the above chart. Where’s all that towering outperformance of dividend growers?

It turns out that Ned Davis (whom we love more than any quant shop on the planet) had been calculating the returns in a different way than what we’re currently used to. The Ned Davis statistics are based on geometrically weighted indices. When they created them over 15 years ago, geometric indices were common. However, the industry has since shifted to arithmetic indices. One of the reasons is that geometric means suppress the performance of outliers. Two years, ago Ned Davis introduced arithmetic weighted dividend charts.

Now, with its updated return calculations, Ned Davis shows dividend growers returning 12.89%, all dividend stocks 12.83%, and equal weight S&P 500 12.35%! (All beginning in 1973.)

So, an entire generation of funds was sold on the premise of dividend growth outperformance. The problem is it’s misleading because it doesn’t tell the whole story.

Un poco en la línea de los vídeos de Ben Felix, el CFA canadiense cuyo canal de youtube conocí gracias a un amable forero. Al final viene a decir que los dividendos son, entre comillas, irrelevantes, y en cualquier caso lo que expresa el Dividend Growth es el sesgo de supervivencia de una serie de empresas magníficas que lo han hecho muy bien a lo largo de la historia. A mí el DGI no me parece una mala estrategia aunque personalmente prefiera la indexación pura y dura porque no tiene esta dependencia del pasado y me incluye las DGI sin perderme las próximas Facebook o Amazon.

En el caso concreto de Baelo, me parece el fondo perfecto para quien no sabe mucho de bolsa e inversiones y hasta le da un poco de miedo, pero quiere estar en el ajo. Mucho cuidado, no estoy diciendo que Baelo no sea una opción a considerar para un inversor más avanzado ya que me parece un fondo fantástico con una filosofía buena y sólida, otra cosa es que discutamos si es la mejor o no, aquí para gustos los colores.

Pero mi impresión, cuando he hablado con gente cuyos conocimientos sobre inversión limitados, es que para convencerles de las ventajas de invertir es mucho mejor enseñarles la cartera de Baelo que hablarles de indexación o de value investing. Ven bonos alemanes, cosa que siempre da mucha tranquilidad, y en lugar de Aryztas o Petra Diamonds, o de asustarles diciéndoles que en el MSCI World están invirtiendo en 1.600 empresas, ven una cartera con empresas como Coca-Cola, Johnson&Johnson, Colgate, LVMH, Danone, etc, con las que están muy familiarizados, y esto les aporta mucha tranquilidad e incluso les despierta cierto interés.

Yo a esto que comentas le veo un cierto peligro, que mucha gente acuda al fondo sin conocer realmente los riesgos que comporta cualquier inversión y salgan corriendo al primer petardazo gordo. Hay mucho dinero que viene del plazo fijo y del los depósitos buscando acomodo, y fondos como Baelo pueden ser atractivos. En esto Antonio es sincero, y llama a la reflexión, pero ya sabemos cómo somos.

Para la gente que no tiene ciertos conocimientos estadísticos, es complicado entender hasta que punto, cuando nos vamos a mirar la rentabilidades pasadas de según que estrategias que no corresponden a la rentabilidad de algo cotizado en sí mismo, sinó la rentabilidad de estrategias que han implicado movimientos o selecciones de activos, esa rentabilidad puede ser sensible a la forma como se calcula la estadística.

Por otro lado los mercados a veces se distinguen por “penalizar” especialmente algunos supuestos de estrategias que en el pasado han gozado de un comportamiento especialmente bueno a tenor de los datos. Se pone uno a leer libros y estrategias publicadas entre 2002 y 2007 y uno puede observar como se tiene tendencia a priorizar la exposición a REIT’s con la sensación que era fácil bajar el riesgo simplemente cambiando RV típica por REIT’s. Luego en 2008 el mercado se cebó ampliamente con este tipo de activo, que al final no dejaba de ser RV.

Hay componentes de fondo en los mercados que persisten y otras que cambian según la época o más bien su rendimiento pasado se contextualiza con nuevas situaciones.

Fíjense por ejemplo que muchas empresas de negocios bastante defensivos han incrementado sensiblemente presencia en mercados emergentes, lo cual es en principio una buena noticia dado el crecimiento de estos mercados. Sin embargo son mercados con una componente de ciclicidad mucho más marcada con lo cual es posible que en según que escenarios complicados, haya que asumir la posibilidad que acciones que habían tenido una volatilidad bastante controlada casi siempre, la puedan tener superior.

Ten siempre presente que en periodos de corto y medio plazo la rentabilidad obtenida es un dato poco significativo de la calidad en la gestión, e incluso es muy difícil saber si el resultado de un producto a largo plazo se debe especialmente a la habilidad en la selección de activos o bien a que el ciclo secular ha favorecido el factor que la estrategia sobrepondera.

Cuidado con sacar pecho con los resultados a corto plazo, el propio @AntonioRRico lo está advirtiendo. No nos conviene atraer a los perseguidores de rentabilidad, porque luego nos dejarán tirados en el peor momento…

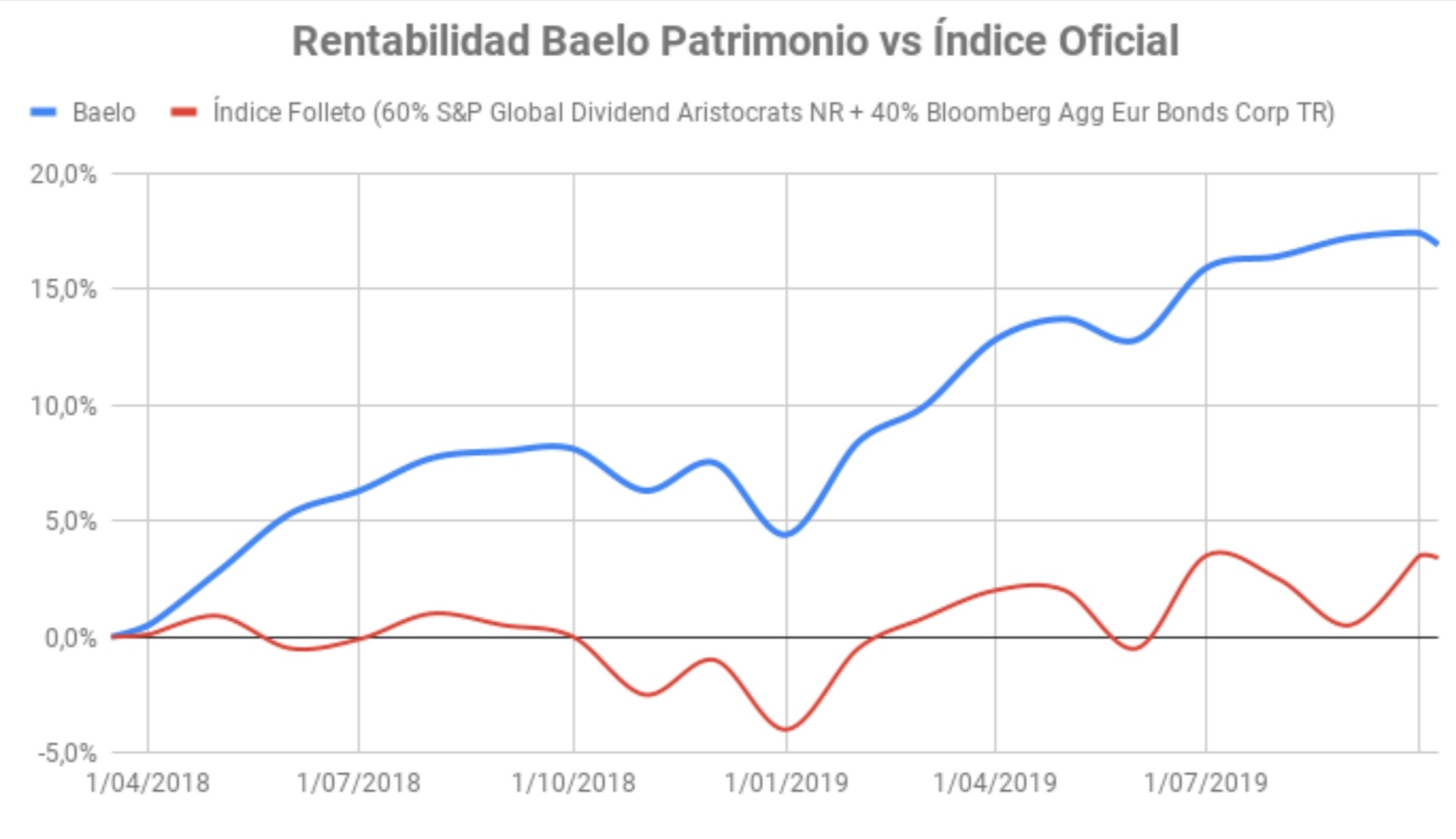

Dada la divergencia significativa ente los resultados del fondo y el supuesto índice oficial, y dado que el gestor no realiza toma de decisiones en teoría activas, tal vez lo interesante sería intentar entender las razones de la divergencia y en que medida el fondo se puede diferenciar de los resultados pasados de la extrapolación de los datos pasados de la estrategia reflejada en dicho índice.

Con matices distintos significativos me recuerda usted, que no el gestor, a el caso de la cartera de más riesgo de Indexa. Espero que los que adopten dicha estrategia entiendan las posibles diferencias que se puedan dar entre una comparación de dicha cartera (la de más riesgo de Indexa) con un índice global MSCI World NR, ya sea en positivo o en negativo, y vigilar con no interpretar demasiado incorrectamente dichas razones, algo por otra parte habitual de la gestión activa.