Creo que el artículo de Vicente Varó aporta poco valor a lo ya comentado en este hilo sobre el DGI. De hecho creo que puede inducir a cierta confusión. En él se destaca lo siguiente:

“Muchos inversores prefieren cortar por lo sano en estos casos y librarse del mar de lágrimas que suele acompañar a estos valores en los meses posteriores a la decisión de la compañía. Lo saben bien, porque lo han sufrido en sus propias carteras, los accionistas de algunas de las grandes empresas españolas.”

A continuación muestra el caso de un par de empresas españolas de gestión discutible como ejemplos del “mar de lágrimas” que espera a cada inversor en este tipo de empresas que recortan dividendo, pero como todos ustedes saben, una golondrina no hace verano (y dos tampoco).

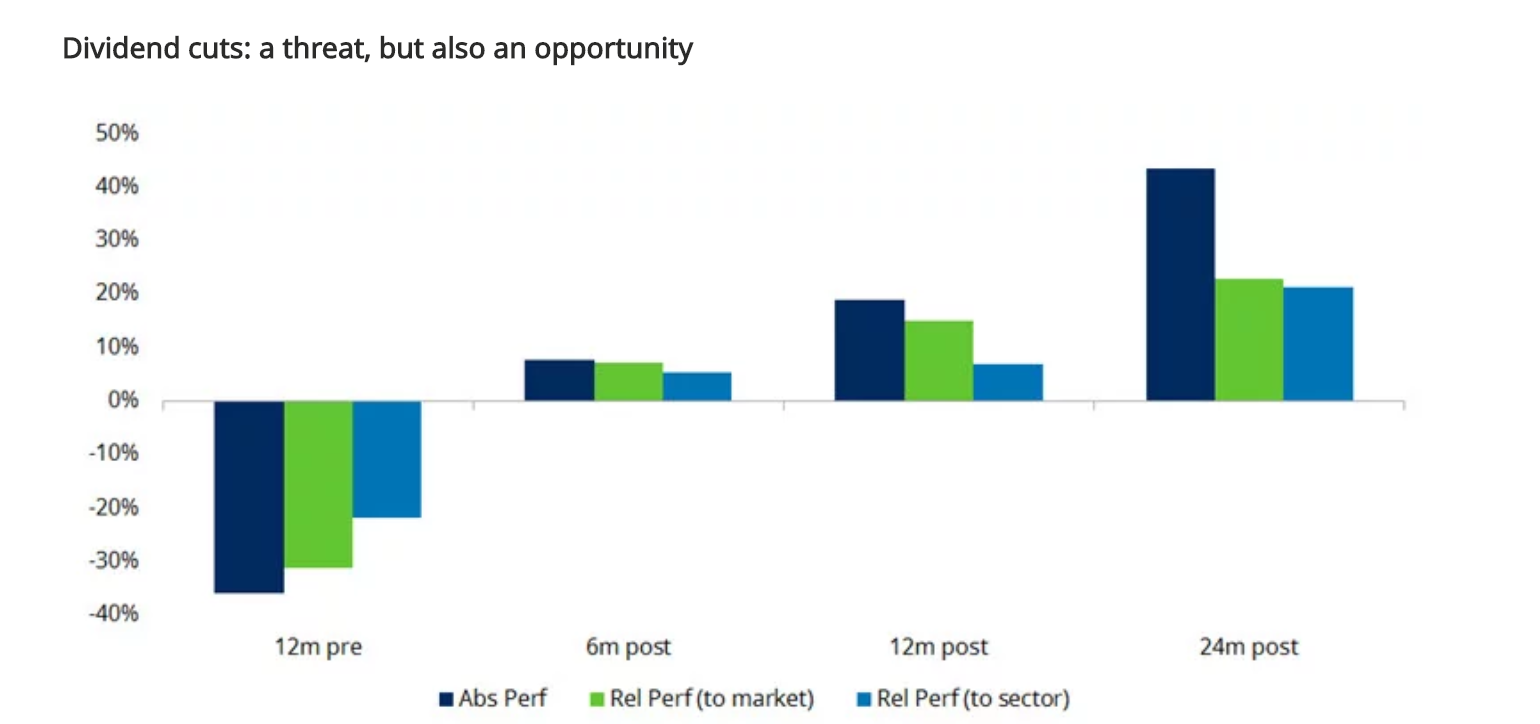

Lo que es indiscutible es que cuando una empresa recorta dividendo suele salir en el muy corto plazo mal parada, es decir, habitualmente sufre un castigo en bolsa en el momento del anuncio. Según el autor del artículo, el quedarse en el valor pensando que lo peor ya ha pasado es un error. Por tanto parece dejar entender que no hay mejor estrategia que salir del valor inmediatamente, justo después de las noticias negativas. En cambio, hay evidencias en sentido justamente contrario. Vean si no, el siguiente gráfico.

Las empresas que recortan dividendo por término medio han tenido una mala rentabilidad durante el año anterior al anuncio, pero mejor que el mercado y su sector tanto 6 meses después como 12 y 24 meses después, siendo cada vez mejor su desempeño a lo largo de ese periodo.

Aquí tienen el artículo completo:

https://www.schroders.com/es/es/inversores-profesionales/vision-de-mercado/revision-mensual-de-mercados/why-companies-that-cut-their-dividend-can-be-attractive-income-investments/

Investiguen y juzguen ustedes mismos, pero mantengan un espíritu crítico con los reportajes de la prensa económica.