Claro. Es que si la cartera de Baelo 2 es mejor debería cambiar la de Baelo 1. Y si la de Baelo 1 es mejor, debería mantenerla en Baelo 2, como bien dice @iguerrero

17 Me gusta

Con Antonio Rico al final está pasando como con el obrero muy de izquierdas que monta un negocio en su tiempo libre, le empieza a ir bien, el negocio crece, deja de ser obrero y sin saber cómo, de repente, un día lo oyes hablar y parece que nunca ha sido de izquierdas.

Esto último me lo ha contado un amigo🙄

28 Me gusta

Así es, de hecho un fondo que ha funcionado bastante bien, como el Guinness global equity income, está en el 2,77 % y sobreponderado en USA.

7 Me gusta

Imaginen que son el director deportivo de un recién estrenado equipo de baloncesto. Tienen que fichar y formar todo el equipo desde 0. Y deciden de primeras descartar a todos los jugadores americanos. Porque es cierto que son los mejores con diferencia, pero hay que traerlos desde Estados Unidos, pagarles un plus sobre otros y que no, que todo el universo americano mejor que no para optimizar las relaciones en el equipo.

Y no contentos con eso, deciden descartar también a Jokic, Giannis, a los españoles y a todos los de los países balcánicos. Porque también piden que les paguen el viaje y demás zarandajas.

Y cuando vas con tu lista elaborada después de todos esos descartes, ¿qué hará el dueño de la franquicia? Probablemente te pegará un patadón en el culo y se traerá a otro director deportivo, ¿no? No parece nada lógica esa forma de realizar la plantilla.

En cambio, en el mundo financiero lo que pasa es que la gente le da dinero al director deportivo.

21 Me gusta

Trae usted un fondo que personalmente me convence y por eso lo tengo en cartera.

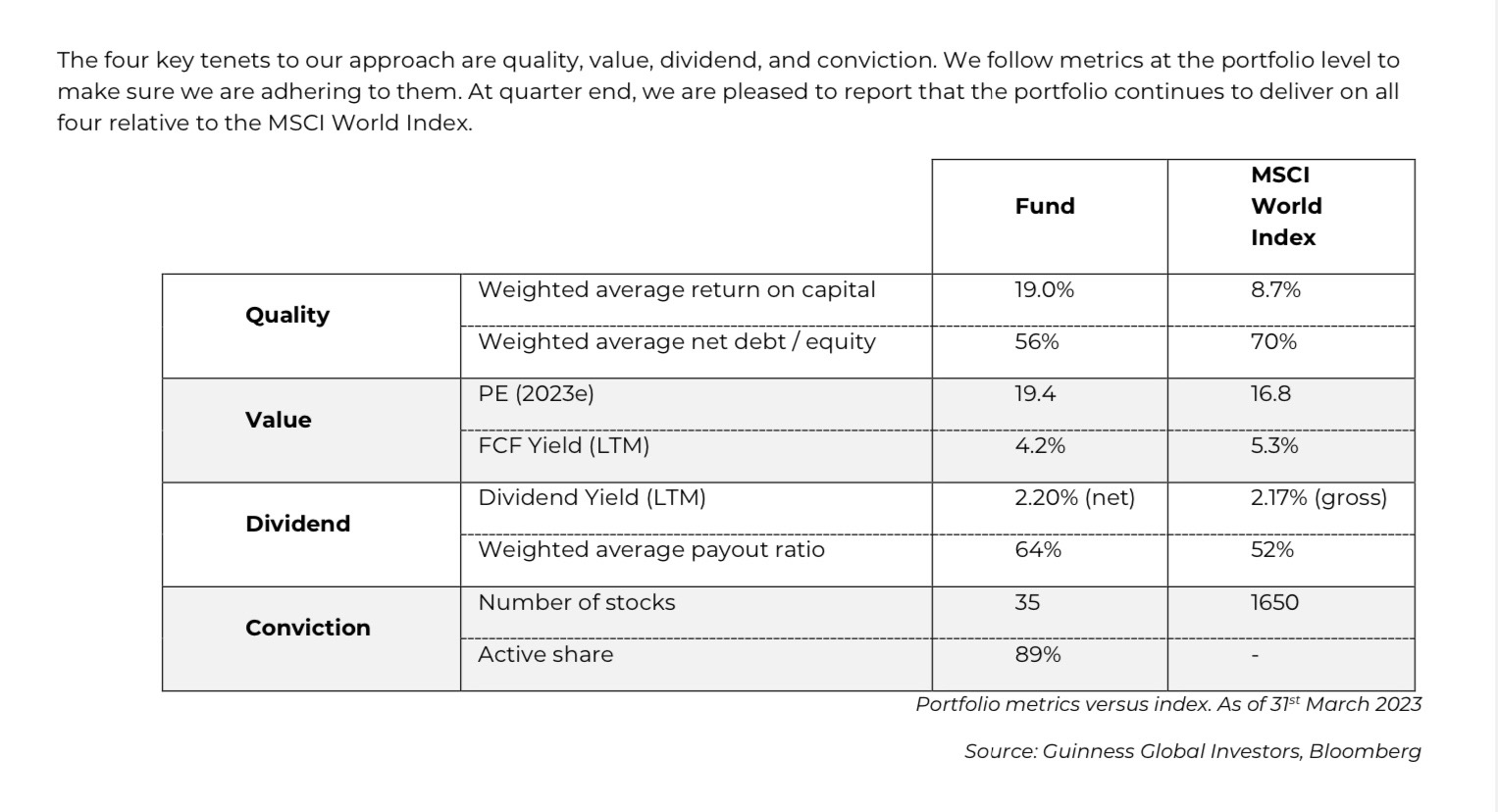

Un fondo de unos 4500 m€, lanzado en 2010 y con los mismos dos gestores desde entonces, ambos CFA.

Me atrae el enfoque en la calidad. En su proceso dicen buscar empresas consistentes con sólidos balances y poder de fijación de precios.

Concentran en 35 valores con la misma ponderación, con lo que ninguna posición supera el 5% (este punto de prudencia me recuerda a Magallanes). Tienen baja rotación y fuerte disciplina de venta, donde si una sale otra entra en su lugar.

Capitalización bursátil mínima de 1.000 millones de dólares, sin limitaciones en cuanto a la ponderación sectorial y regional en función del índice de referencia.

Como comenta @renta más arriba, habiendo este tipo de opciones, no tengo claro la aceptación final del nuevo producto.

15 Me gusta

Pasa un poco esto que dice también con los fondos que tienen cartera sólo ibéricas.

2 Me gusta

Otro a valorar muy similar a Guinness es JPM Global Dividend. Y si prefieres algo más europeo siempre tienes el Fidelity Global Dividend.

2 Me gusta

Es que ocurre que en el mundo financiero, al contrario que en el deportivo, no se suele ser de un único equipo. Ni tampoco es lo deseable. Diversificación, ya saben.

Y no, ni tengo nada ver con ellos ni lo voy a contratar. Pero me parece injusto que se dé a entender, cuando no lo han dicho, que sea una propuesta para invertir todo el patrimonio. Puede resultar útil para alguien que quiera destinar un 10-20% de sus recursos a empresas que de otro modo no se van a seguir por no ser, precisamente, las estrellas de la inversión por dividendos.

4 Me gusta

A mi me parece que si ha escogido este criterio y sabiendo que no da puntada sin hilo, seguro que lo ha consultado primero con los posibles partícipes por diversas vías y algo tan evidente como no llevar empresas USA se lo habrán comentado, si aún así no ha cambiado de opinión, seguro que tiene su base de clientes. Es como Baelo, nos puede gustar o no, pero tiene una base de partícipes con los que ha conectado. Y si no lo ha calibrado bien, también lo veo capaz de cambiar los criterios, pero vamos que entiendo que antes de hacer nada lo habrá consensuado bien con globos sonda en sus canales con los partícipes.

13 Me gusta

A mi con todo Baelo me sigue pareciendo un fondo estupendo para todo aquel que va al banco a preguntarle al director de la oficina donde meter los dineros… en lugar del fondo que le va a encasquetar el del banco.

15 Me gusta

También con sobreponderación europea tiene BL-Equities Dividend

5 Me gusta

En relación un poco a esto, y teniendo en cuenta que el fondo se dirige sobre todo a inversores que confían en los dividendos quizás la idea de excluir las típicas dividenderas USA venga por ahí.

Muchos posibles partícipes puede que lleven en sus carteras personales esas empresas. Son empresas conocidas y si uno se rige sólo por los dividendos serían las primeras en incorporarse. Así pues, para ellos este fondo supondría una cómoda forma de diversificar sin salirse de la filosofía DGI.

8 Me gusta

Ésto podría ser verdad si se cumple la premisa de que una cartera de acciones ex-USA para ésta estrategia es peor que una cartera de acciones USA.

Pero…¿es verdad esa premisa?

Yo creo que en conjunto probablemente una cartera usa sea mejor, pero creo que es posible hacer una cartera ex-USA perfectamente válida para esta estrategia. Si hay ahí una ventaja fiscal, y no repercute en el resultado final… Imagino que cuando presente el fondo el gestor discutirá éste punto

3 Me gusta

Puedo entender que si piensa que su base de clientes son inversores que ya tienen las típicas useñas las quite. Acaso por eso pone acciones tan exóticas como ITX, IBE o VIS, que por supuesto casi ningún inversor español lleva en cartera, y de las que nunca ha oído hablar. Y quita las de Japón, Taiwán y Corea del Sur, que son mucho más habituales entre los minoristas españoles ![]()

14 Me gusta

En teoría debería ser así. Pero en la práctica se puede complicar la cosa.

Estar en fondos con demasiados partícipes que no toleran bien la volatilidad y que luego el gestor se pueda poner más nervioso de la cuenta si empieza a ver salidas de partícipes o quejas, puede terminar siendo un cóctel peligroso. No digo que en el caso de Baelo deba ser así, pero suele ser habitual en mixtos con mucho partícipe que empieza a salir de fondos de oficina bancaria y que parece que está cómodo en el mercado mientras no pasa nada fuera de lo normal.

Aquí por ejemplo tenemos el ejemplo de Metavalor Global, recomendado desde una organización bastante seria como la OCU.

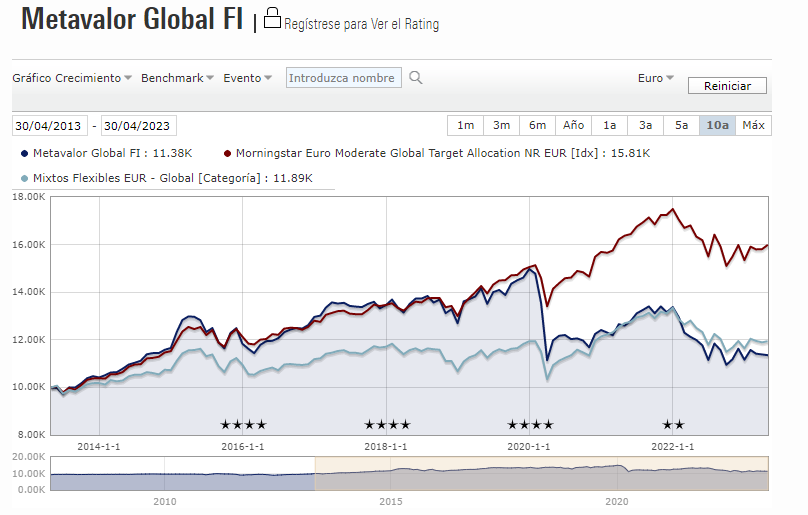

Podríamos decir que el fondo lo hizo razonablemente bien hasta el covid, cuando les pilló muy invertidos, con una caída significativa. Como el perfil de partícipe no es precisamente el que aguanta bien la volatilidad, nada como bajar la exposición a renta variable y que luego les pille la recuperación posterior, muy poco invertidos.

Uno podría argumentar, con parte de razón, que hay productos con % más definidos. Pero ya estamos viendo como por ejemplo Indexa también ha anunciado ajustes de ponderación de activos, especialmente en carteras algo más defensivas, para disminuir riesgo después del complicadísimo año pasado que tuvieron.

El problema de según que prácticas bancarias es que , aunque en menor grado, es fácil terminar encontrándoselas por otros lados. El que crea que saliéndose de la banca soluciona el problema, le va a tocar asumir que hay situaciones delicadas que derivan de la propia naturaleza de la actividad inversora, aunque los bancos tengan especial habilidad para gestionarlas fatal.

19 Me gusta

Así es, @agenjordi . Aunque estadísticamente es más fácil tener mala rentabilidad con fondos bancarios, eso no quita que en bastantes ocasiones los fondos de gestoras independientes puedan hacerlo aún peor, por ejemplo el Metavalor Global que comenta, a 5 años ha ido mucho peor que el infame bancario BBVA Quality Moderado y casi empatado a 10. Otro tanto con bastantes fondos que hemos comentado en el hilo de mixtos (Carmignac Patrimoine, R4 Pegasus, Altair Patrimonio, Ethna AKTIV,…).

Aunque “Baelo 1” no da bandazos en % de RV, a diferencia de otros mixtos, sino que rebalancea para mantener el 60/40, aunque el folleto permite del 30 al 75% de RV.

Supongo que “Baelo 2” estará registrado como RV. Digo supongo porque no lo he encontrado en la web de la CNMV, ni como fondo ni como compartimento, así que no he podido mirar DFI ni folleto.

10 Me gusta

Que importante es que entre todos logremos mantener un lugar donde puedan convivir inversores con diferentes opiniones sobre diferentes activos , manteniendo un debate educado y sin tratar de imponerle su opinión a los demás.

Tristemente en las redes sociales suele suceder lo contrario y nos convertimos en talibanes defensores de algo o acérrimos enemigos sin ningún tipo de lógica.

Ojalá logremos mantenerlo por muchos años. Me alegra mucho que disfrute y aprenda con el foro. Seguro que cree en la ley de la reciprocidad, se anima y nos apoya como Patreon. Que un lugar así lo ofrezcamos de manera gratuita, no significa que no tenga un elevado coste en esfuerzo y recursos que mantener ![]()

Ya sabe, lo que das te lo das y lo que no das te lo quitas.

33 Me gusta

")

8 Me gusta

Puede que un fondo de estas características sea para el cliente que quiere ir más allá de la banca comercial pero que por las razones que sean aún no se atreve a dar clic al botón de compra de un ETF, porque son para este tipo de estrategias tan sistematizadas dónde los ETF brillan y por un coste muy bajo.

Por poner un sólo ejemplo y puestos a no salir de Europa, existe el Fidelity Europe Quality Income UCITS ETF, en versión de distribución o de acumulación, por sólo un 0,30%. Y así a montones. Pero bueno, entiendo que tener detrás a alguien de carne y hueso a quien puedes escribir da tranquilidad a algunos inversores.

13 Me gusta