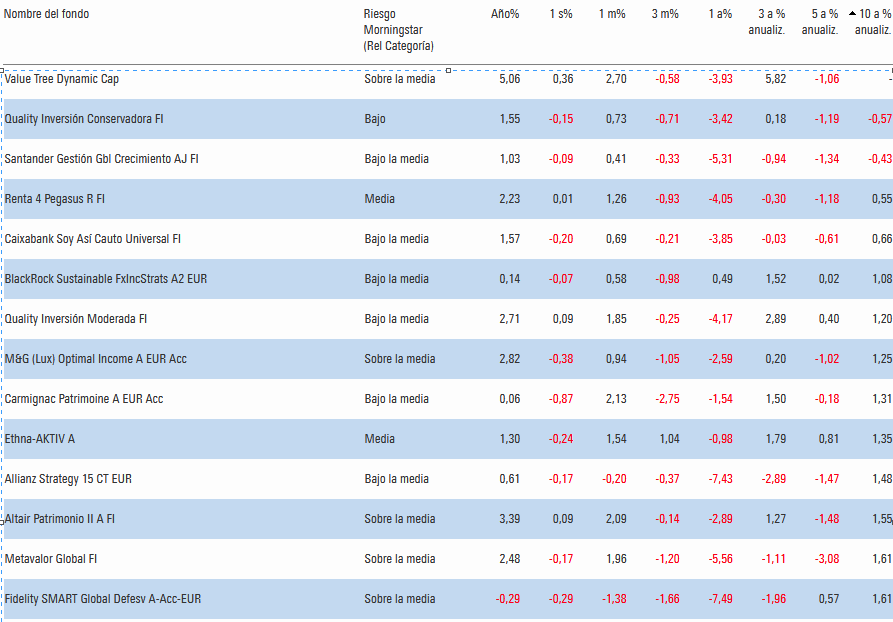

Llevaba un tiempo sin revisar los mixtos que llevo en seguimiento en Morningstar.

Veo que hay muchos en negativo a 5 años (o planos) y planos a 10 años.

No solo la morralla bancaria, que alguno incluso logra estar en negativo a 10 años,

Hay unos cuantos de gestores antes prestigiosos que están entre +0.5 y +1.6 anualizado a 10 años:

- R4 Pegasus

- M&G Optimal Income

- Carmignac Patrimoine

- Ethna AKTIV

- Allianz 15

- Metavalor Global

- Altair Patrimonio