Efectivamente, pero yo a eso no lo llamaría liquidez caso que los bonos sea ya de plazos como 3 años.

2 Me gusta

La semana ha sido dura en Renta Fija, el bono USA a 2 años ya por encima del 1,30% de rentabilidad, el 10y por encima del 1,90%. Es decir bajadas de precios de los bonos.

Además la curva de tipos aplanandose bastante deprisa.

Si llegara a invertirse la curva…podría indicar recesión a la vista en un plazo no muy lejano.

Además esta semana el BCE ha dejado caer que no podría aguantar más manipular los tipos con una inflación duradera… con lo que los precios han caído bastante en emisiones de todas las duraciones.

Obviamente, esto tiene ya reflejo en todas las carteras y fondos con renta fija.

Las carteras de bonos a corto plazo que no necesiten venderse podrán amortiguar las caídas si las llevan a vencimiento (ojo que la mayoría de los fondos no pueden hacerlo si les entran muchas órdenes de reembolso). Lo positivo? Que las nuevas emisiones ya podrán entrar con tipos más decentes…aunque el Bond picking sigue siendo muy necesario.

Las carteras de bonos a medio y largo plazo ya llevan sufriendo desde el 2021…pero los precios son de tal burbuja que las caídas aún podrían ser grandes y seguir siendo precios caros.

Por ejemplo, un caso extremo, un bono emitido por el país vasco vencimiento 2070 ( vamos casi un bono perpetuo) con cupón 1,375, lleva una caída de más del 25%

Otra derivada es como las caídas de los bonos y por tanto subida de rentabilidad puede llevar a los mercados de renta variable a periodos bajistas.

Condiciones necesarias que no suficientes son caídas desde máximos del bono a 10 años de más del 10% desde máximos,( tengo que comprobarlo, pero creo que esta semana estamos por ahí ) y de 20% en el bono de 30 años.El estudio es gentileza de Ricardo González.

Indicar que en 2018 se dieron estás situaciones y cuando se daba ya por hecho que se entraba en un mercado bajista …todo volvió a subir a lo bestia…por los bancos centrales y su liquidez y ayudado por las recompras de acciones de las empresas parece ser.

Volvería la FED a rescatar los mercado

en caso de desplome y falta de liquidez en RF y RV?apuesto a que si. Pero esto no supondría que todo volviera a subir necesariamente. De hecho fue sospechoso esa vuelta del SP cayendo un 3% a plomo en 4200 para acabar acabando en positivo.

Veremos.

21 Me gusta

Correo novedades #97: Baelo Patrimonio 05-02-22

Datos del fondo (02/02/22):

- Patrimonio: 72.114.109,59€

- Partícipes: 4.898

- Comisión gestión: 0,494%

- VL: 135,8072

- YTD: -0,48%

7 Me gusta

Gráficos de evolución de Baelo desde inicio (05/03/18).

Correo del gestor vs VL diario (Financial Times)

8 Me gusta

Buenas donde se puede contratar el Lifestrategy=?

Sí se refiere a los fondos Vanguard, éste es su hilo:

Si se refiere a esa modalidad de ETF´s construidos por Vanguard, tiene el LifeStrategy 80.

VANGUARD LIFESTRATEGY 80 PERCE.

Ticker: VNGA80

Lo comercializa Renta 4.

Lo de 80 perce se refiere al porcentaje en renta variable.

6 Me gusta

Que yo sepa, en Renta 4, Selfbank y DeGiro.

4 Me gusta

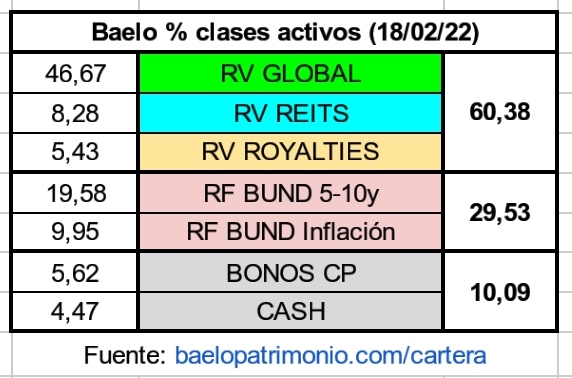

Correo novedades #98: Baelo Patrimonio 19-02-22

Datos del fondo (16/02/22):

- Patrimonio: 71.980.911,79€

- Partícipes: 4.964

- Comisión gestión: 0,494%

- VL: 133,8405

- YTD: -1,92%

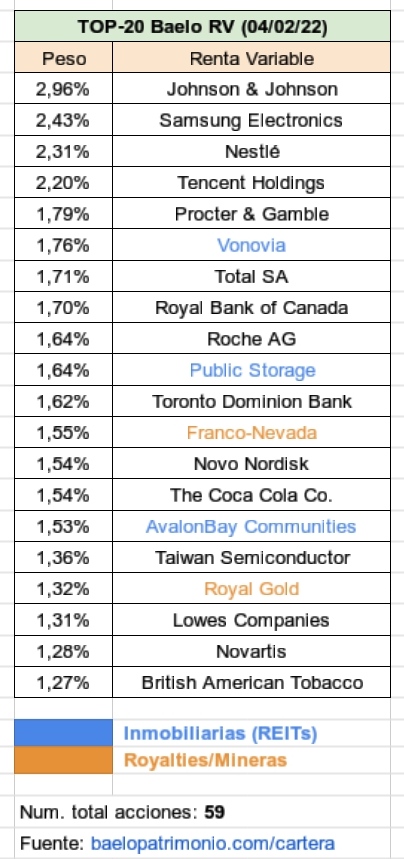

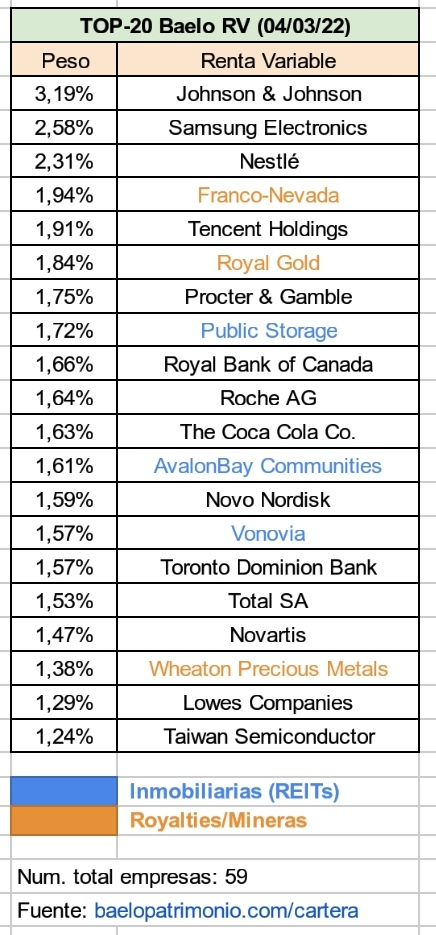

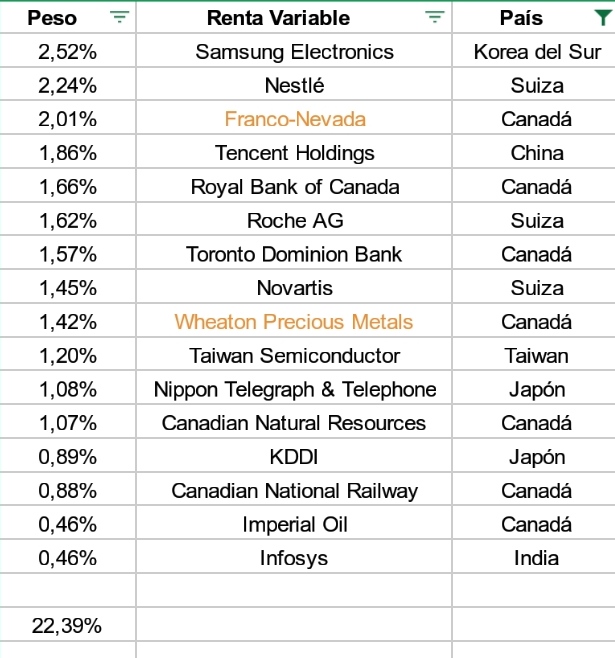

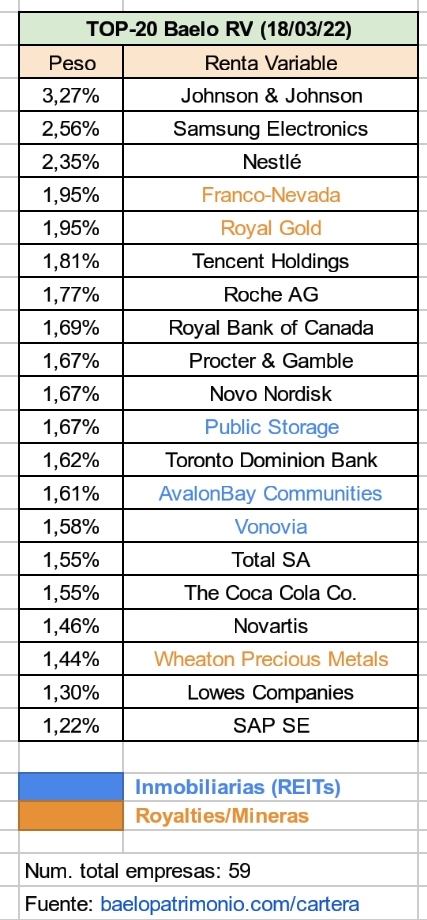

Nueva entrada: Smurfit Kappa

7 Me gusta

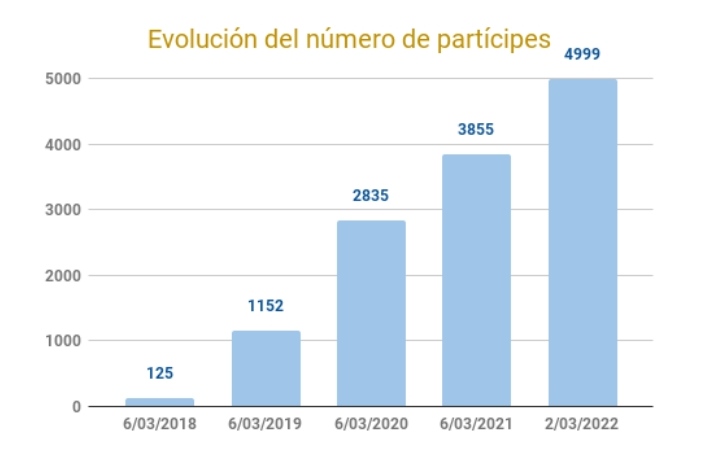

Hola a todos!

Baelo cumple 4 años en los mercados!

Partícipes, patrimonio y comisión de gestión:

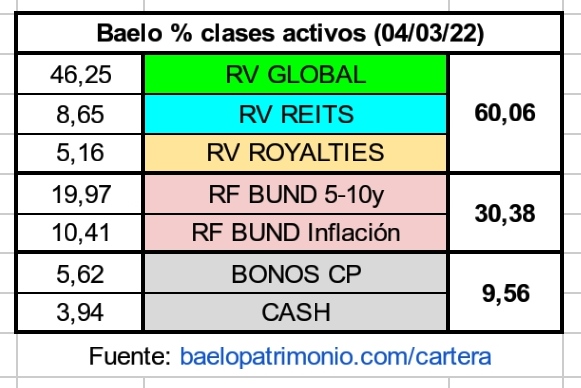

Correo novedades #99: Baelo Patrimonio 05-03-22

Novedades: salida de cartera de la minera rusa Polymetal

Datos del fondo (02/03/22):

- Patrimonio: 72.490.346,23€

- Partícipes: 4.999

- Comisión gestión: 0,493%

9 Me gusta

Hola a todos!

Me gustaría rescatar un fragmento del correo de novedades enviado ayer por el gestor Antonio R. Rico. Hace referencia a la reciente salida de cartera de la empresa rusa minera Polymetal:

En mi comentario quincenal voy a compartir los motivos que nos han llevado a prescindir de la minera rusa Polymetal . El comportamiento moderado de Baelo ha sido notable desde que se conocieron las primeras intenciones del invasor, aunque hay que decir que a todas las carteras que contienen activos internacionales les ha beneficiado la gran subida del dólar y otras monedas extranjeras frente a nuestro Euro.

Desde el momento que saltó la noticia de la invasión sobre Ucrania, todas las acciones rusas comenzaron a caer con fuerza, y Polymetal no se salvó de la quema. Lo mismo caía un día un 40% que al siguiente subía un 20%. La cotización de esta acción se volvió muy volátil y aunque el peso de la acción en la cartera era pequeño, dañaba en algunas décimas a nuestro resultado por la amplitud de las caídas.

El miércoles por la tarde vendimos la acción, y lo hicimos por estas razones:

La primera y más importante: La acción ya no nos sirve. Una vez que su comportamiento se ha vuelto imprevisible, su correlación con las acciones relacionadas con el oro es nula. Por lo tanto, ya no puede cumplir la función por la que fue comprada, así que la vendemos y ponemos el capital de la venta repartido en nuestras tres empresas royalties. Es una pena, porque la empresa tenía muy buenos números en los ratios que seguimos para filtrar la inclusión de acciones en nuestra cartera, pero no compensan la aleatoriedad de su comportamiento y su incierto futuro. Ya no cumple su función y por lo tanto no nos sirve.

La segunda y también importante: Los propios dirigentes de la empresa lanzaron un comunicado en el que reconocían que ni ellos mismos saben el alcance que pueden tener las medidas y sanciones económicas que occidente está dirigiendo hacia Rusia. Ante tal incertidumbre dentro de la propia empresa, lo mejor es que nos separemos de su futuro.

La tercera y también importante: Durante esta semana han llegado a los bancos y brokers varios avisos de riesgo de cierre en la cotización de las empresas rusas en los mercados europeos en los que están listadas. Creo que no hace falta añadir nada más…

La repentina invasión de Ucrania ha provocado este inevitable desenlace (de momento temporal) para las empresas rusas, que por suerte ha tenido poca repercusión en nuestra cartera por el contenido peso de esta empresa en nuestra estrategia y el buen comportamiento del resto de nuestros activos. El fondo ha tenido una semana muy tranquila para las noticias que llegaban desde Ucrania. Pero eso no quita para que personalmente me apunte la compra de esta minera como un error . Las acciones relacionadas con el oro cumplen una función muy específica en Baelo, y debo seleccionar aquellas acciones que tienen más posibilidades de seguir un camino parecido al comportamiento del metal físico. Aunque Polymetal llegó para complementar a nuestras royalties, pienso que infravaloré el riesgo de que un evento como el que está aconteciendo pudiera suceder en un país como Rusia.

En cualquier caso, para finalizar, nuestra cartera ha tenido el notable comportamiento moderado que buscamos a priori para cualquier entorno de mercado. Esperemos que la invasión acabe antes de lo que parece y que las bajadas en la bolsa que se produzcan en el futuro (siempre las hay) sean por razones que provoquen menos sufrimiento a tanta gente inocente.

4 Me gusta

No sé si el gestor sabe muy bien lo que está haciendo con el oro en su cartera.

Primero empezó haciendo caso de una sugerencia de Bernstein sobre que era interesante meter mineras de oro. Pero claro se olvidó de la volatilidad. Cuando se dio cuenta de la tremenda volatilidad del tipo de acciones se pasó a las de royalties.

Pero tampoco es lo mismo tener empresas de royalties que tener oro como tal. Aquí la prueba.

Con los REIT’s tengo una sensación parecida. No sé si cree que comprando las 4-5 acciones más representativas de un ETF de lo que sea, ya está replicando razonablemente bien el comportamiento histórico de dicho activo.

Por otra parte meter sus propios filtros adicionales, igual lo aleja de la inversión indexada pura para ponerlo cerca de la inversión cuantitativa. Algo que tiene cierta lógica pero luego alguna vez que se le ha criticado por meter o vender cierta acción parecía que era un insulto criticar dicha actuación en base a criterios ya establecidos, que después sí se han modificado en algunos casos cuando se ha creído conveniente.

18 Me gusta

Me autocito para comentar que los burócratas se han arrogado la decisión de si la energía nuclear o el gas son sostenibles, o si el armamento cumple criterios ESG.

Vamos, tal como sospechaba, estos criterios no son más que una excusa para condicionar la inversión privada.

https://elperiodicodelaenergia.com/bruselas-propone-que-la-nuclear-y-el-gas-sean-etiquetados-como-verdes/

Sobre los motivos para eliminar a la minera rusa, parece que el mercado libre lo tiene cada vez más complicado. Creo que el tercer motivo (miedo a sanciones) es en realidad el más importante ya que de él deriva todo el caos. Como inversores debemos ser más conscientes que nunca de lo que es un fondo de inversión, lo que es un ETF de oro y lo que es el oro.

12 Me gusta

Por si a alguien puede interesarle este mes hay varios ebook de la colección Baelo a mitad de precio.

7 Me gusta

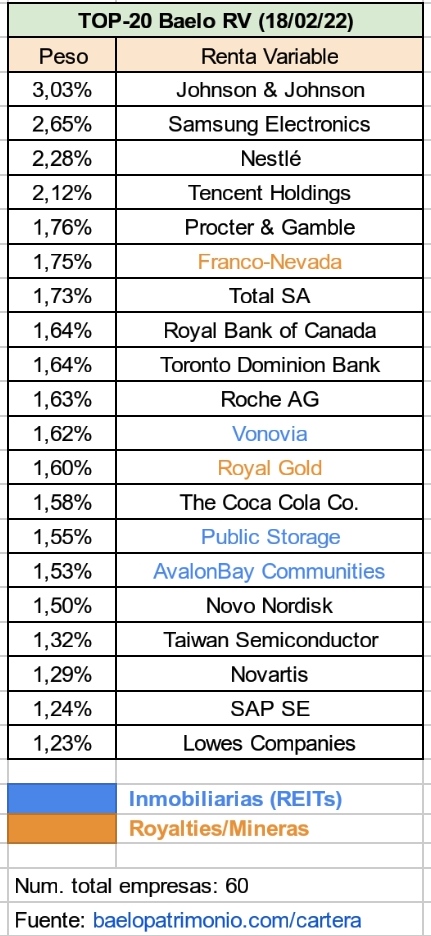

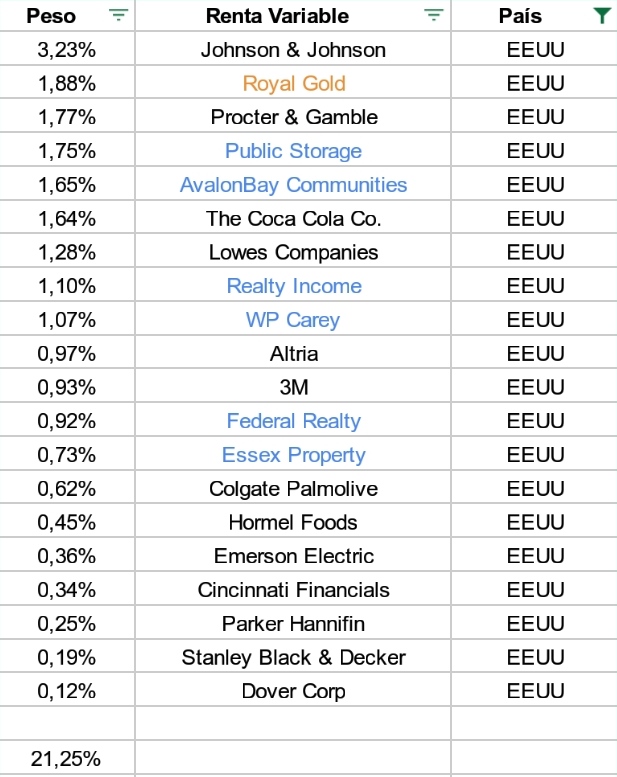

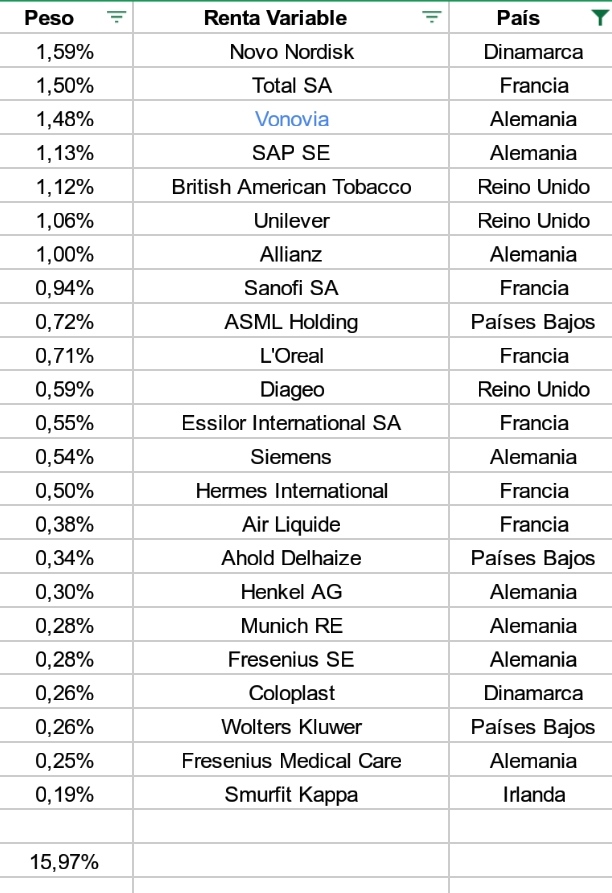

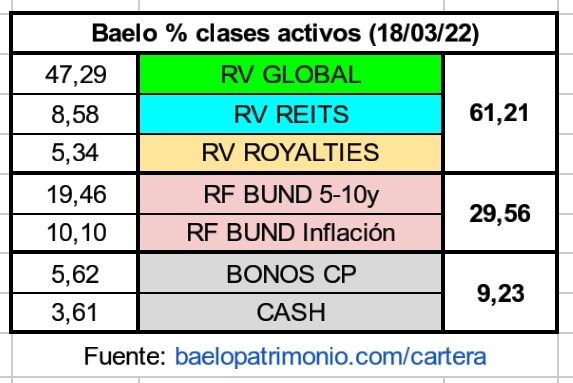

Diversificación geográfica Baelo (Renta Variable):

Baelo USA

Baelo EU/UK

Baelo ex-USA ex-EU/UK

Fuentes: Morningstar y Baelo web

12 Me gusta

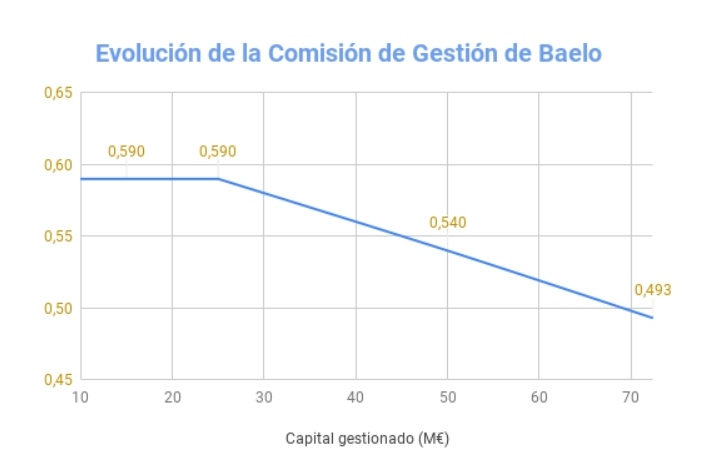

Hola a todos, les comparto los datos actualizados como cada quincena:

Correo novedades #100:

https://mailchi.mp/4c3388db1e6a/baelo-13607705

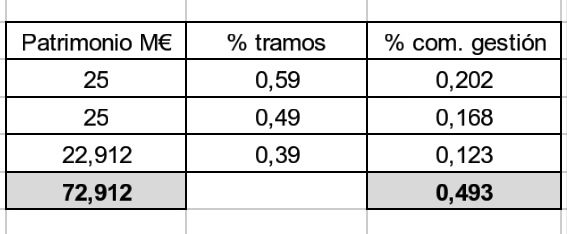

Datos del fondo (16/03/22):

- Patrimonio: 72.912.786,99€

- Partícipes: 5.052

- Comisión gestión: 0,493%

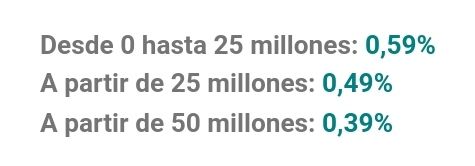

Edito: añado la comisión de gestión actual por tramos

9 Me gusta

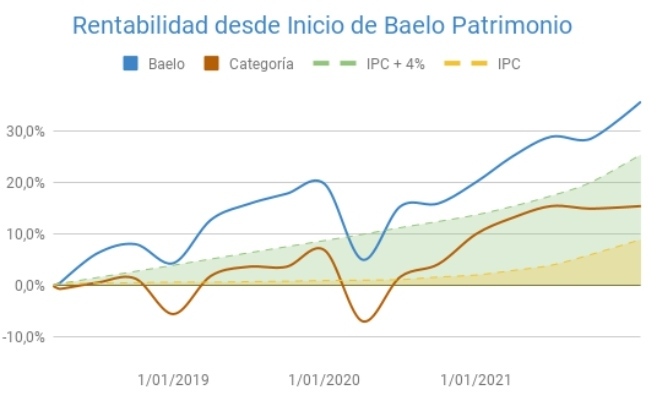

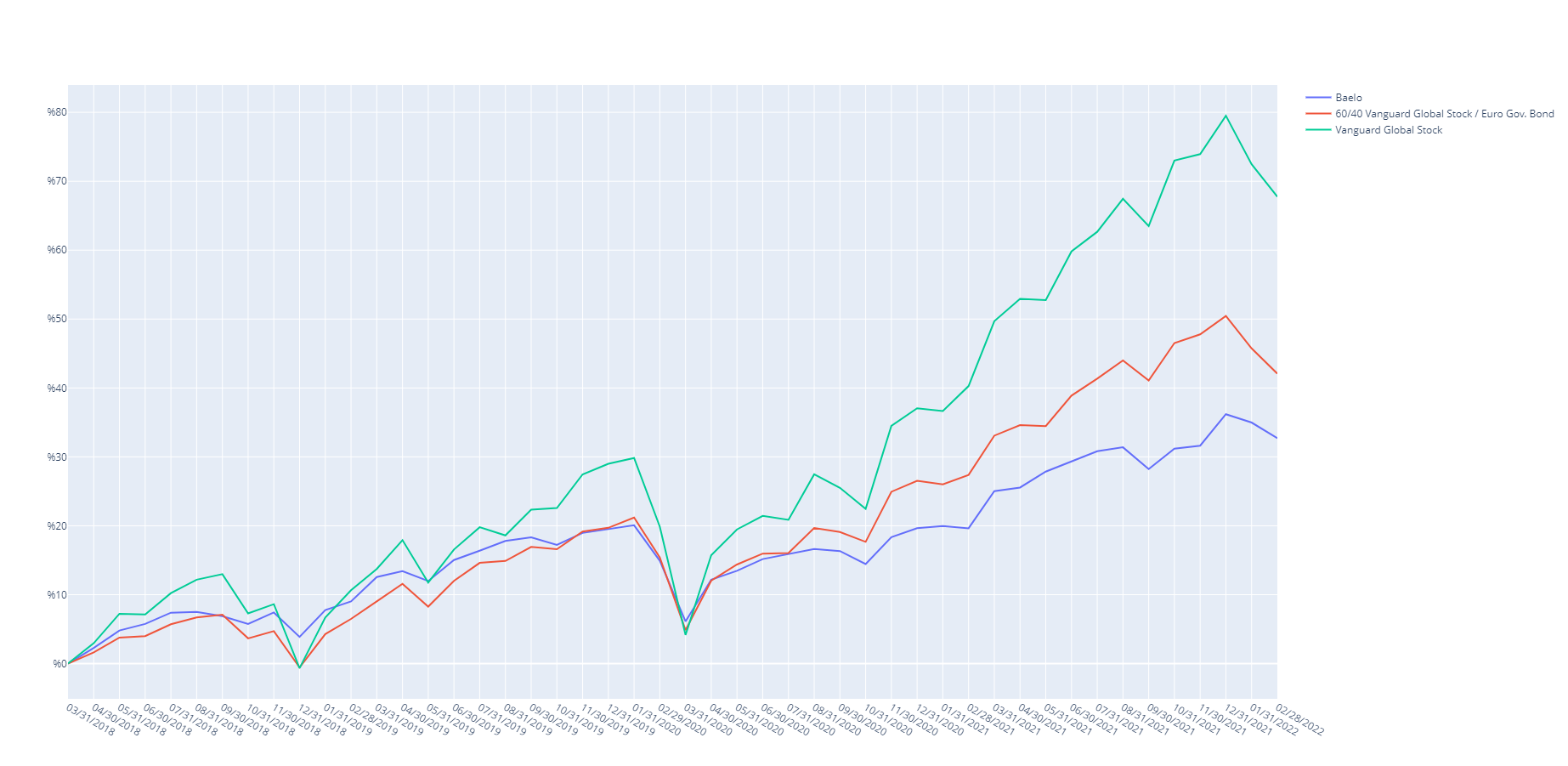

He hecho un pequeño gráfico comparando Baelo con su índice natural ( para mi gusto ) la cartera 60/40 Vanguard Global Stock / Euro Gov. Bond ( Hay que hacer click para agrandarlo y verlo mejor ) :

En aprox 4 años:

Baelo 32.7 %

60/40 42.086 %

Vanguard Global Stock 67.75 %

No he calculado la volatilidad ni el máximo drawdown, pero a mi me parece que son bastante similares.

32 Me gusta

Interesante. No lo he investigado pero en degiro ya aparece un etf denominado Vanguard Lifestrategy. Está el 40, el 60 y el 80%, que creo realizan esa mezcla.

Pd: últimamente soy muy reacio a los etfs nuevos, incluso Vanguard eliminó los Global hará año y medio. Por no hablar de los cambios que sufrimos hacia criterios ESG e incluso indices que son intercambiados por otros distintos.

4 Me gusta

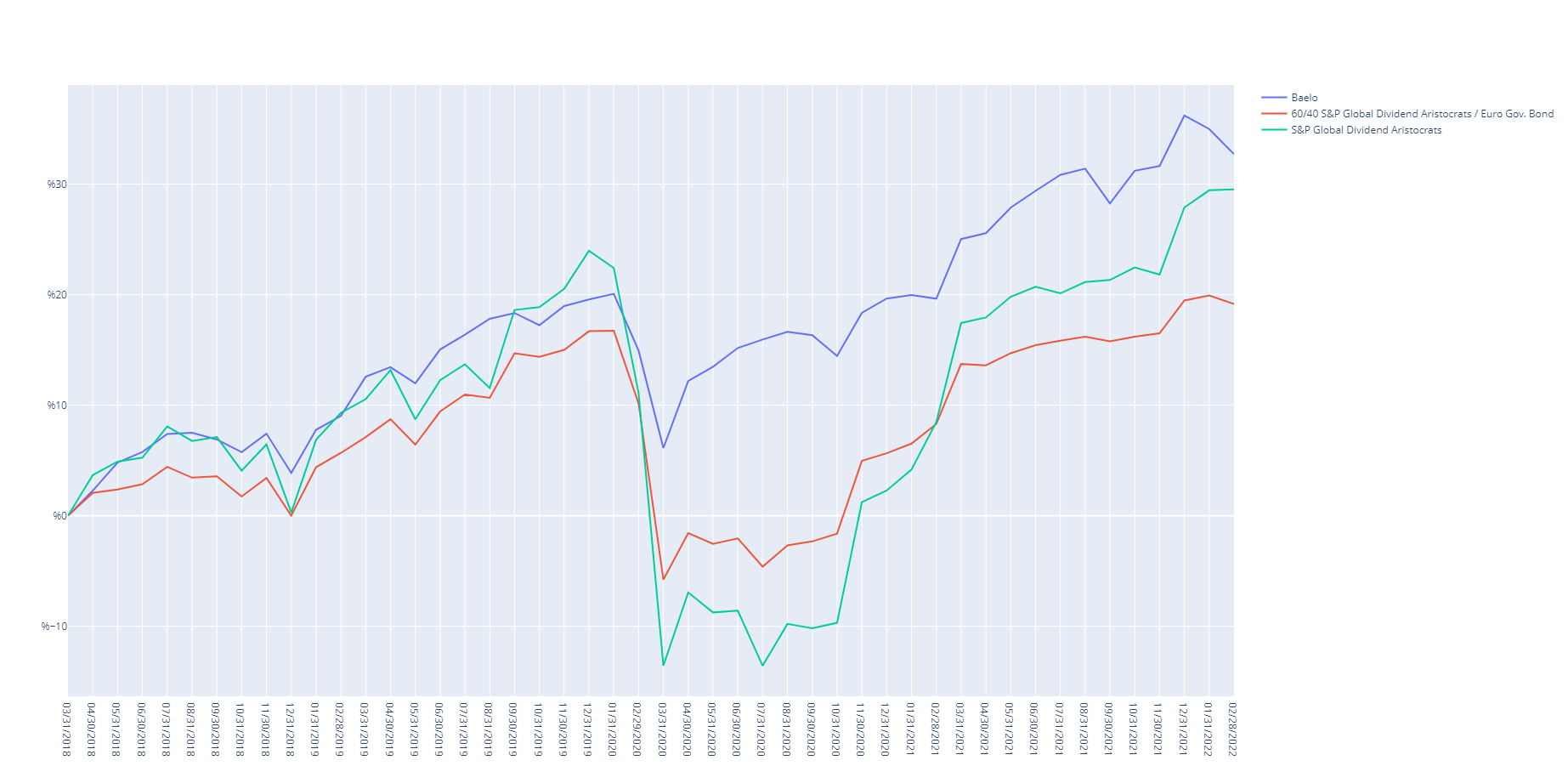

Comprendo su argumento, quizás apuntar que la parte de RV de Baelo no está seleccionada por capitalización sino por fundamentales. Lo que puede ser bueno, malo o regular pero en cualquier caso es diferente, por lo que quizás la comparativa no es del todo válida. Como curiosidad, me he encontrado con que Baelo comparte con Adarve nada menos que 6 empresas, lo que siendo fondos tan diferentes no deja de llamar la atención.Sin ánimo de nada sea esto dicho, solo un puro hablar.

9 Me gusta

Como no veo el rebalanceo requisito indispensable no haría falta ni rebalancear y tanto vanguard como amundi tienen fondos de RF / RV disponibles en varias gestoras españolas. Es cierto que siempre hay que estar alerta por que los bajos costes no suelen ser muy rentables, pero raro me parece que no exista un vehículo invertible para el MSCI World y RF gubernamental euro disponible de aquí al futuro.

Este es un tema muy interesante, por que siempre suscita debates.

La utilización de un índice o no, es algo personal y existen muchas definiciones, opiniones y casuísticas. Es totalmente aceptable que uno no quiera compararse con nada, con la inflación, o con lo que prefiera, es una decisión que engloba muchos factores personales. Si una persona por ejemplo no es capaz de invertir en small caps por su cuenta y necesita un gestor que le dulcifique el camino, ¿es o no correcto comparar ese fondo de gestión activa con un índice de small caps similar? Es posible que esa persona lo hubiera hecho mucho peor por su cuenta y de esa manera pues ya está justificado. O quizás alguien prefiera invertir en un fondo mixto en lugar de tener dos fondos separados de RF/RV por que se le hace más cómodo aguantar el largo plazo, etc etc. A mi personalmente, me gusta centrarme en la parte más objetiva, por que si no, el debate puede alargarse hasta el infinito.

No es mi intención con el gráfico demostrar nada, salvo aportar datos objetivos para comparar si ciertas premisas de las que se parten se van cumpliendo o no. Volviendo al índice, si al final uno decide escoger un índice de referencia, puede escoger uno muy exacto pero no invertible o muy complejo de replicar, o puede ser un índice que ni se nos hubiera ocurrido utilizar. En este caso, mi intención no es replicar exactamente lo que hace el gestor, si no compararlo con una alternativa que manteniendo unos criterios de sencillez y de variables importantes estables ( como el porcentaje de RV, capitalización y % de RF gubernamental ) es fácil de conseguir con fondos disponibles para el inversor español y bajo mi punto de vista está más diversificada y es más barata.

El propio gestor durante muchos años ha promovido este tipo de inversión indexada y ha comentado que es muy difícil batir al mercado, pero después él ha preferido realizar una apuesta por un tipo de empresa concreta bajo la premisa de que es una selección mejor. Veo lógico comparar las empresas de dividendo creciente con el resto del mercado e ir comprobando si la premisa de mayor seguridad y rendimiento superior se cumple o no, y en el caso de que no se cumpla cual es el coste de oportunidad. Esta decisión no es solo del gestor, si no también del partícipe que cree que esto se va a cumplir. Lo mismo podemos aplicar a otros fondos de gestión activa.

Por curiosidad, ¿con qué lo compararía ud. ?

El índice oficial del fondo en este caso según su folleto y establecido por el gestor es:

60% en el índice S&P Global Dividend Aristocrats y un 40% en el índice de bonos diversificados de la zona euro

22 Me gusta

La gráfica es muy representativa del comportamiento de Baelo frente a una 60/40 más clásica. Por el tipo de empresas seleccionadas y por cierta diversificación entre sectores su rendimiento a largo plazo tenderá a ser inferior a cambio de suavizar los drawdowns y volatilidad. No me sorprenden los resultados ya que se podría definir como una 60/40 con cierto sesgo defensivo. Otra cosa son las expectativas de los partícipes, no creo que durante estos 4 años haya tenido un comportamiento anómalo respecto a lo esperado.

4 Me gusta