El problema es que es un mensaje donde es fácil confundir que las previsiones de alta inflación pueden fallar, con que el inversor va a disfrutar siempre de un escenario donde la inflación no le va a afectar apenas.

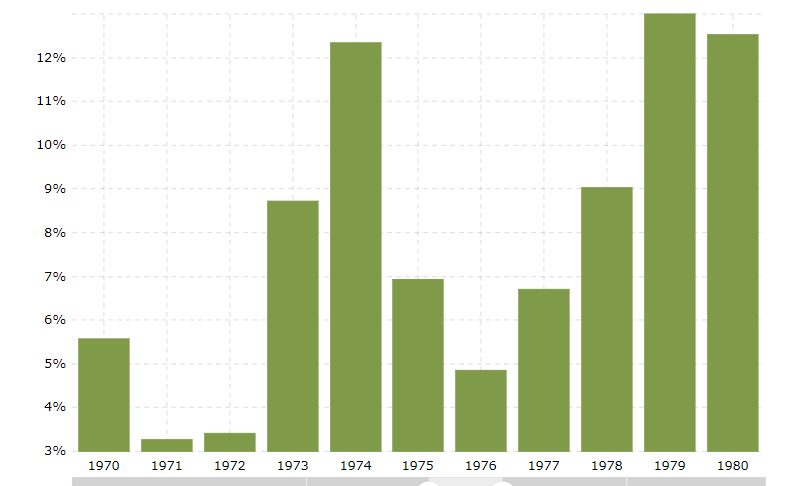

De hecho creo que alguna vez lo hemos comentado, el objetivo de Baelo de lograr un 4% por encima de la inflación es un objetivo tremendamente ambicioso y nada conservador, precisamente si se produce un escenario previo parecido al que provocó el miedo que se notaba en algunas noticias de 1980.

Ahora parece que nos preocupan inflaciones del 3-4% anualizadas cuando en esa época les preocupaban que se podían ir incluso por encima del 10% anual.

Las predicciones efectivamente fallan pero ojo con confundir la probabilidad final de según que escenarios. Que siga siendo fácil sacarle un 5-10% a la inflación con carteras no muy agresivas puede fallar (o no) pero las probabilidades no están precisamente a su favor.

Es lo que pasa a veces con la dispersión, que uno se acostumbra a escenarios que no muestran ninguna media de largo plazo y se olvida que en realidad son precisamente una muestra de lo que se puede desviar el promedio de lo que uno se termina encontrando en la práctica. Unas veces a favor otras en contra.

Ahora no recuerdo qué terminó utiliza Baelo exactamente en sus cartas, pero cada vez veo más necesario diferenciar entre inflación e IPC. El IPC sería la forma oficial de medir la inflación, y aunque reconozco que medir la inflación es una tarea complicada (quizá porque en realidad no es más que un fenómeno monetario), tengo serias dudas de que el IPC sea muy fiable.

Dicho esto, calcular un benchmark teniendo en cuenta el coste de vida (o quizá deberíamos decir el valor del dinero) y no solo beneficios nominales me parece una muy buena y honesta idea.

No se debería decir que la inflación es el principal enemigo del ahorrador y luego montar un fondo de inversión haciendo como si esta no existiera.

Uno de los riesgos importantes que sufre el ahorrador es no tener claros sus objetivos reales con el ahorro. Quiere mantenerlos incluso en escenarios muy complicados pero luego los hay que también quieren que no se les escapen oportunidades que consideran únicas para forrarse.

Una circunstancia que destacaría tanto de la burbuja punto com como de la inmobiliaria es ver a personas con capacidad significativa de ahorro y muy conservadora en general, corriendo como desesperados detrás de riesgos significativos. Y todo bien “disfrazado” bajo consideraciones más bien de tipo ideológico que económicas.

Si uno se pone el mono de trabajo de inversor (o de economista los que tienen formación y habilidades para ello) debe de ser cuidadoso en evitar derivar discusiones sobre equilibrios y sostenibilidades de ciertos aspectos de la inversión en particular o de la economía en general, en debates excesivamente ideologizados que son el campo ideal para confundir lo que a uno le gustaría con lo que muestran según que episodios históricos.

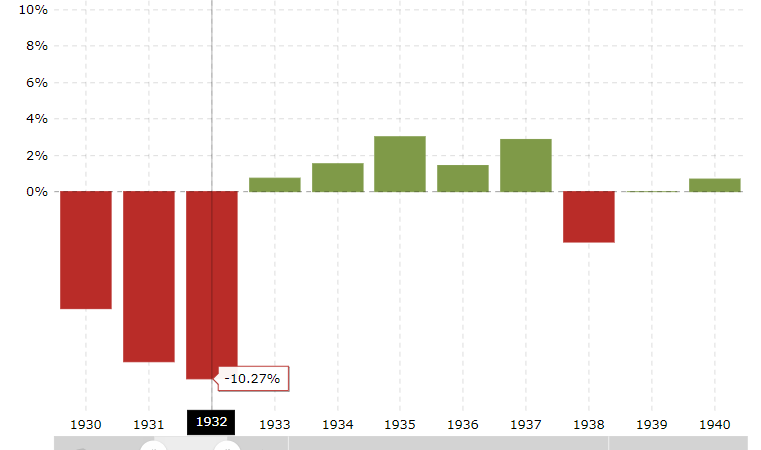

La hiperinflación de la república de Weimar es una muestra de los niveles de riesgo donde puede llegar la inflación. Pero la gran depresión es una muestra de los niveles de riesgo donde puede llegar la deflación.

En ambos escenarios no son los únicos factores a considerar, pero la historia suele mostrar ejemplos donde a veces uno peca de exceso de algo y otras de falta de ese mismo algo.

No creo que se refiera a Baelo con lo de estar ideologizado.

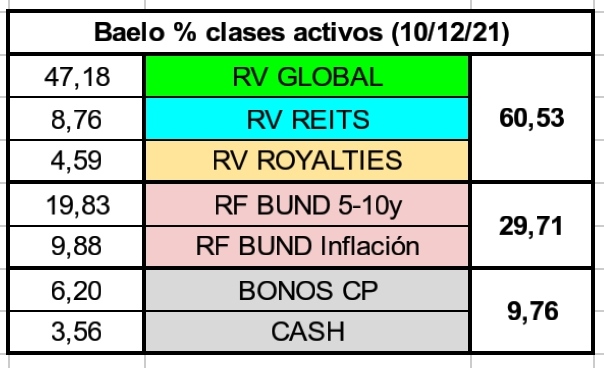

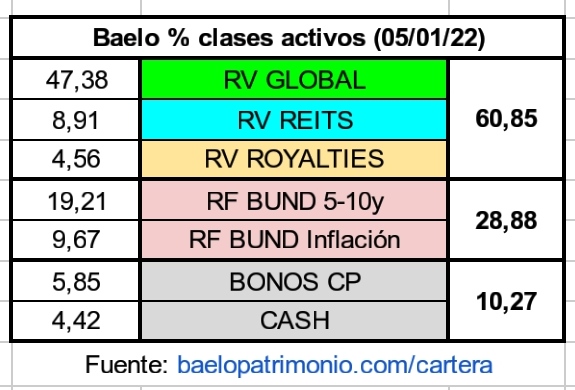

Para Baelo, la deflación también estaría reflejada utilizando el IPC como benchmark, y de ella uno se protegería (teóricamente) con efectivo y bonos a largo.

No me refería a Baelo. Me refería a que es fácil terminar convirtiendo un debate de análisis de inversiones o de economía , en uno ideológico, y que eso repercuta en exceso en la importancia relativa de según que riesgos.

El problema es que los escenarios deflacionarios suelen contener quitas de bonos y quiebras bancarias. Si las quitamos de la ecuación, el efectivo y los bonos son una gran herramienta para hacerles frente. Si consideramos que igual esos bonos no cumplen con sus obligaciones, ni que sea de forma parcial o que el efectivo está en un sitio o producto que quiebra y no es respaldado, igual se complica la protección.

En la crisis de 2008-2011 por poner un ejemplo, muchos fondos monetarios (teórica liquidez) incluían bonos hipotecarios, la deuda griega obligó a quitas y los depósitos de bancos islandeses no fueron respaldados por su gobierno. Y la convicción de la gran mayoría de gobiernos para acudir al rescate tuvo poco que ver con la del escenario de los años 30.

Efectivamente como dice @irde no me refería a la comparación entre ambas situaciones, sino a la poca fiabilidad de determinadas predicciones y el ruido externo.

Tendemos a no ver que los fenómenos cíclicos pueden a su vez estar dentro de otro ciclo mayor que no somos capaces de ver.

Con terribles consecuencias si estamos en la parte contraria del ciclo mayor

Con el ruido externo lo complicado suele ser aplicar el mismo criterio a aquel que puede ir en contra de las creencias y/o de los intereses de uno, de aquel que va a favor pero también se está exagerando en exceso.

De hecho el ruido casi siempre tiene algo de racional. Lo que no suele ser racional son los niveles de exageración hacia donde se lleva.

Por ejemplo el papel de la renta fija en una cartera. ¿tiene sentido esperar que una cartera 60/40 lo haga mejor que una cartera 100% RV? Pues ha pasado en determinadas ocasiones en plazos que ya empiezan a ser largos pero también ha pasado que una cartera 60/40 no ha llegado a igualar ni siquiera a la inflación en plazos que empiezan a ser largos.

Qué probabilidad damos a los distintos escenarios, suele ser la pregunta difícil de responder. Y luego que un inversor a largo plazo, precisamente se suele terminar encontrando escenarios poco probables tarde o temprano, ya sea en un sentido o en otro.

Y aquí es donde hay que ir con más cuidado con la valoración que se hace de los mismos. Cuando uno se encuentra con un escenario poco probable que le favorece en frente de otras alternativas, debería ir con cuidado de creer que eso refuerza sus elecciones. De la misma forma que con un escenario poco probable que le perjudica, uno no debería pensar que ha errado notablemente.

Tengo curiosidad por ver como se desempeña el fondo frente al ETF de Vanguard 60/40 (Vanguard LifeStrategy 60% Equity UCITS ETF (EUR) ... ETF | IE00BMVB5P51), que por ser justos es contratable desde hace menos tiempo que Baelo, especialmente ahora que quizá vienen tiempos en que los tipos de interés suban. Lo mismo pienso respecto a otros fondos mixtos-astutos como River Patrimonio o el Impassive Wealth, o puestos a comparar fondos con fondos, con el mixto de Indexa (Indexa RV Mixta Internacional 75 FI, Indexa RV Mixta Internacional 75 FI|ES0148181003) si bien éste lleva un 15% más de renta variable respecto Baelo y el citado ETF de Vanguard.

Nunca me había venido a la mente esta duda:

¿Así como la cartera está orientada a protegerse de cambios de apreciación y depreciación monetaria, los dividendos crecientes tienen de alguna manera la inflación en cuenta? Es cierto que en entornos inflacionarios las empresas también pueden entrar o prever pérdidas (al no conseguir trasladar el aumento de costes al consumidor) y por tanto recortar dividendo, pero se me hace dudoso poder considerar que una empresa mantiene un dividendo al dejarlo igual cuando la inflación es del 5% anual, e incluso si solo lo incremente un 0.5% en ese mismo entorno.

De la misma manera, en un entorno deflacionario, aunque también habrán empresas que no necesiten recortarlo, una empresa que mantenga dividendos en realidad estaría aportando más valor a sus accionistas respecto al periodo anterior.

No sé si el propio gestor del fondo le responda por medio de éste hilo, pues es mucho tiempo desde la última vez que participó, pero en el en caso de que no lo hiciese, quizás a través de su cuenta de Twitter o comunicación quincenal le ayude al respecto.

Igual haría bien en preguntarlo en algún hilo dedicado al DGI.

Al final es lo que hemos comentado muchas veces, dividendo creciente significa lo que significa, que se lleva una serie de años seguidos subiéndolo (o manteniéndolo) pero eso no es garantía absoluta de que así sea en el futuro, ni tampoco garantiza que esa subida de dividendo sea mayor que su subida personal de gastos.

En el caso por ejemplo que se pague en una moneda distinta a la que usted espera el ingreso, por ejemplo en dólares, la empresa puede subir el dividendo y uno recibir menos dividendo que el año anterior, si la moneda del dividendo se ha depreciado lo suficiente.

En el caso de la inflación, hay empresas donde en teoría lo tienen más fácil para subir el dividendo algo más en entornos inflacionarios y otras algo menos. Pero cuidado, eso también puede llegar a ser problemático. Si una empresa sube en exceso el dividendo en un entorno inflacionario porque la inflación le beneficia muchísimo a su tipo de negocio, y luego esa inflación de repente se hace mucho menos intensa, igual termina sufriendo para mantener un dividendo excesivo para un entorno sin inflación.

Un poco es lo que le pasó al oro en los 80, que la subida tremenda de la década de los 70, luego implicó que estaba descontado un entorno excesivamente inflacionario y el oro en precios de burbuja.

En caso de deflación, puede parecer un plus que simplemente la empresa mantenga o incremente ligeramente el dividendo. Pero cuidado que en esos entornos se complica mucho el simplemente mantenerlo. No es difícil adivinar que el último número importante en salidad de los aristócratas americanos fue precisamente en 2008-2009 donde a muchas empresas se les complicó mucho sostener su dividendo en un entorno de crisis deflacionaria.

Creo que es importante no perder de vista que los dividendos de las acciones se basan en los fundamentales. Aunque tiene sentido pensar en empresas que son capaces de sostener su dividendo como indicativo de buenos fundamentales, uno debe de andarse con cuidado sobre como lo aplica en la práctica y sobretodo vigilar cuando lo uno puede entrar en contradicción con lo otro.

La estrategia DGI funciona mejor, en mi opinión, cuando uno es consciente que en entornos complicados, tipo deflaciones severas o crisis de este tipo, los recortes de dividendos en algunas de las empresas que uno posee, son difícilmente evitables y por lo tanto le va a tocar lidiar con ello.

En efecto que el dividendo dependo de los fundamentales. Y los fundamentales dependen de la inflación. Inicialmente para bien, pero si se reduce el consumo será batacazo.

Si se va a invertir en RV coincido: hay que aceptar que ese dividendo como mínimo se recortará cíclicamente.

Se podría pensar que un fondo high yield pero de empresas sólo BB (no de menor calidad, y con un fondo global y divisa cubierta) podría ser mejor opción para no capitular ante una inflación sentida.

El cupón de estas empresas también depende de los fundamentales por supuesto( y la cotización correlaciona con la bolsa) , pero algo menos porque los bonistas tienen preferencia de cobro generalmente, la empresa tiene que cumplir unos criterios de estabilidad de flujos de caja, y convenants que los impiden superar un umbral de endeudamiento. Si no, no pueden sacar la emisión. Además un fondo exclusivamente BB tiene cierto pequeño colchón en caso de pérdida de fundamentales. Además suelen ser emisiones no a largo plazo y se puede negociat su conclusión y eso aminora el riesgo de crédito. Por algo la volatilidad del high yield es un 50% o 40% menor que la RV, e históricamemte tiene un sharpe que no es inferior.

Sin embargo no deja de ser un mercado joven y puede que con dificultades de liquidez en momentos de stress (mas en Europa) y no dejan de ser empresas algo pequeñas, de calidad media y no alta.

Mucha diversificación podría dar consistencia a ese cupón BB global en tiempos de stress, y combatividad en tiempos inflacionarios.

Gestamp hasta hace poco era BB+ y sacaba emisiones del 3,7%. No está mal.

Los gastos corrientes acumulados durante 2021 suman 372.642,41€, que equivalen al 0,64% sobre el capital medio del fondo en 2021 (oficioso y calculado por el gestor, pendiente del dato oficial).