Hola @agenjordi, le comparto extracto del correo de novedades del 06/10/18 (Baelo arrancó el 05/03/18) donde se trata el tema de la liquidez y bonos a corto plazo:

Gestión de la liquidez

Todos los fondos de inversión cobran intereses por la liquidez no invertida , pero como en la zona euro los tipos están tan bajos, la rentabilidad del cash en los fondos, incluido Baelo, es del -0,4. Es decir, tener capital en liquidez cuesta dinero.

Nosotros solemos tener entre un 5% y un 10% de liquidez, que nos sirve para poder comprar acciones y bonos y reequilibrar las clases de activos a sus porcentajes objetivos.

Pero la liquidez también cumple la importante misión de poder satisfacer algún posible reembolso sin tener que vender nuestras principales posiciones de la cartera, incluidos los Bunds alemanes.

Pagar es inevitable, pero lo que sí podemos evitar es tener hasta un 10% en cash, sustituyendo parte del dinero líquido por activos que cumplan las siguientes características:

- Liquidez inmediata.

- Horquillas de compra y venta ajustadas.

- Alta calidad crediticia.

- Bajísima volatilidad.

- Rentabilidad positiva.

Con lo anterior, podemos comprar un paquete de activos que tenga la misma misión que la liquidez en la cartera , pero que neutralice la rentabilidad negativa del dinero gracias a su rentabilidad positiva.

Este sistema es usado por muchos de los seguidores de la Cartera Permanente de Harry Browne , quienes escogen bonos de gran calidad crediticia de entre uno y tres años para cumplir la función del 25% que ponderan en liquidez.

Para elegir de forma pasiva nuestros bonos de corto plazo nos basaremos en el índice Boomberg Barclays Euro 0-3 Years Corporate Bond Index , que replica el comportamiento de los bonos de corto plazo con calidad de inversión de empresas de todo el mundo que emiten deuda en euros .

De todos los bonos hemos realizado el siguiente filtrado que nos facilita la estrategia:

- Pertenecer al índice.

- Mínima calidad crediticia de AA.

- No superar los 3 años hasta su madurez.

- Tener rentabilidad positiva a la compra.

- No emitido por una empresa de nuestra cartera de acciones.

Por lo tanto, para sustituir a nuestra ineficiente liquidez tendremos por cada euro en cash tres euros en bonos de excelente calidad crediticia, bajísima volatilidad y rentabilidad positiva, que obtendrán una rentabilidad en conjunto (cash + bonos) del 0,05% en vez del -0,40% que sufriríamos si nos quedásemos de brazos cruzados.

Aquí tienes los 6 bonos de entre más de 600 que salen del filtrado:

- Berkshire Hathaway es el conocido holding de Warren Buffett.

- Merck es una de las mayores farmacéuticas del mundo.

- Toyota es el mayor fabricante de coches del mundo.

- HSBC, Swedbank y ANZ son grandes bancos con bajo riesgo de crédito, y escaso riesgo país al pertenecer a estados con excelente rating crediticio.

No nos haremos ricos ahorrándonos unas décimas negativas, pero no tenemos porqué pagar 2000€ anuales con la capitalización que hoy tiene el fondo si lo podemos evitar. Es nuestro dinero y no tiene porqué ir a parar a la industria

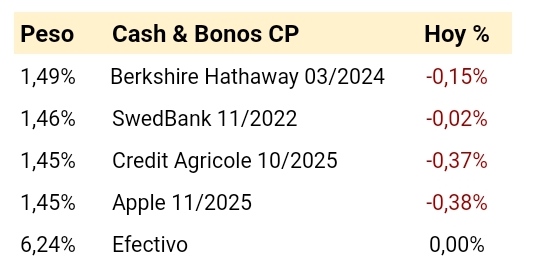

Esta es la situación actual (02/02/22) de la parte de bonos corporativos a corto plazo: