Aquí matizar que se olvida de José Ramón Boluda, que prácticamente no está expuesto al “foco mediático” y que hasta Sigma era el jefe de Gabriel. Poco se habla de este tema.

Creo que no se me ha entendido (y como comenta @agenjordi) en las épocas que marca puede poner cualquier fondo del estilo. Lo que trato de decir es que es más importante estar expuesto al factor que al gestor. Le pongo algún otro ejemplo, ya que mi intención no es criticar a Cobas particularmente:

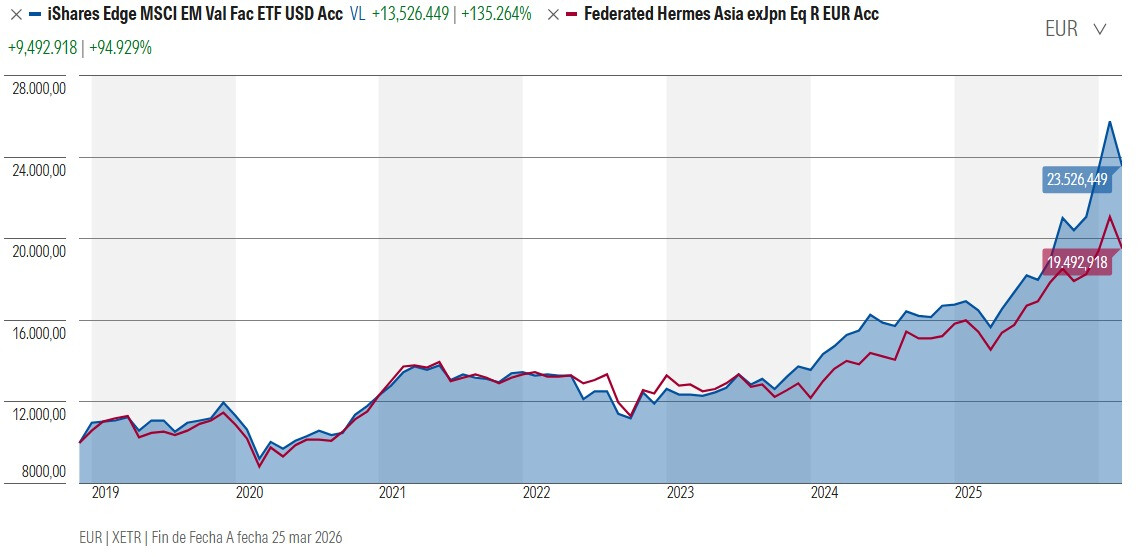

Federated Hermes Asia (fondo del que soy partícipe y uno de los mejores de la categoría) VS Xtrackers Emerging markets value

Básicamente, comparamos todos los fondos (expuestos a un determinado factor) con el MSCI World que es una combinación de muchos factores. Pero ya si nos vamos a ese factor, vamos a ver una correlación altísima con el fondo de turno y, probablemente, no nos dará la rentabilidad estar expuestos a ese gestor sino al factor en sí.

De hecho, morningstar tiene algún estudio sobre esto. Dejándolo de lado, los que andamos por aquí somos amantes de la inversión y aun sabiéndolo, nos gusta invertir en fondos activos.

Para todo esto, yo me fijaría en una de las pocas variables que realmente podemos controlar: el sablazo que nos van a meter. Si uno te cobra cerca del 0 % anual y otro más de un 2 % por prácticamente lo mismo, tampoco es tan complicado elegir un producto que esté en el 10 % mejor.

Luego siempre habrá quien acierte por casualidad y parezca un genio (hasta que la líe en el futuro y pase a ser un gañán).

le había entendido, estructurero (el que se explica mal soy yo).

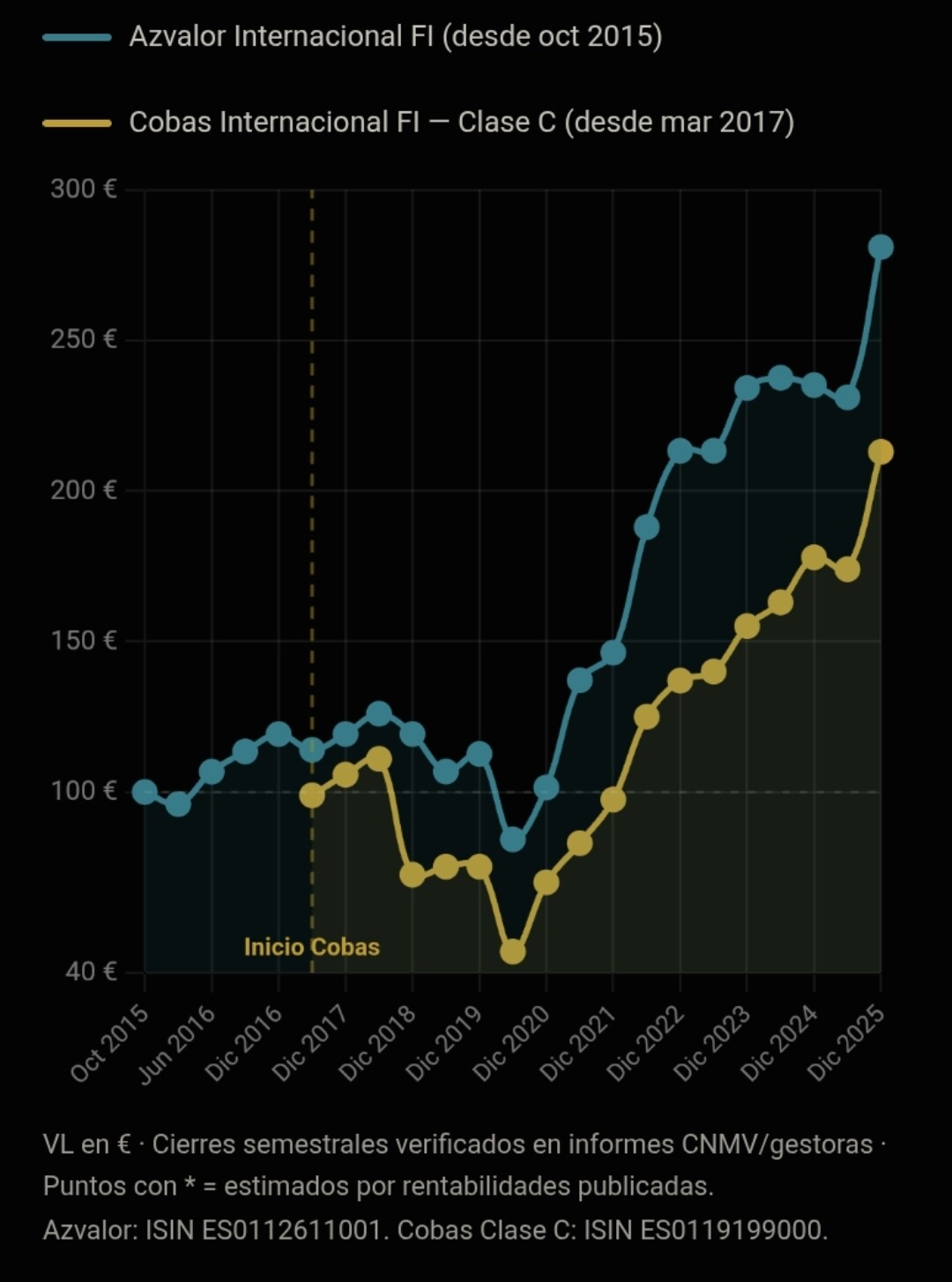

Me parece que hace 6 años (allá por marzo del 2000) era usted partícipe de Cobas y era un buen defensor de la Teekay y compañía, pero es normal que nuestra opinión vaya cambiando con el paso de los años (por unas causas u otras circunstancias).

A mí me importa mucho que el Cobas Internacional evolucione bien porque tengo bastantes cuartos allí puestos, me conformaría con que tras 21 años de andadura (allá por el 2038) estuviese en 550 porque así emularía a ese Robeco BP Global Premium que citó, ya que si no estoy errado comenzó a 100 hace algo más de 21 años y ahora está en 547.

Sin estar en desacuerdo con esto que comenta, sí quiero poner una cierta conjetura encima de la mesa. No tanto esgrimirla como mi punto de vista, sino plantearla como una hipótesis a considerar. A saber, ¿no podría la inclinación por la factorización acaso contiener cierto sesgo de a posteriori?

En retrospectiva, es fácil decir que si hubiera estado en semi-conductores, o en plataformas de licuefacción y regasificación, en bancos, o en el sector exitoso que se precie en una determinada ventana temporal, lo habría hecho igual o incluso mejor que Cobas, Az, o el fondo que se precie. Bastante a menudo encontraremos un índice sectorial que, durante un periodo dado, bata al fondo activo que apostó por ese sector en un momento dado.

La cuestión clave, por tanto, puede que sea no tanto que un ETF o indexado factorial/sectorial lo hace casi siempre mejor que el venerado gestor de turno, valiendo así más la pena apostar por el ETF y no entregarse a ningún oráculo value o de otro tipo. Sino si somos capaces, en el momento y lugar adecuados, de detectar ese factor o sector que resultará exitoso en una determinada ventana temporal. Este es quizá el quid.

Los gestores activos, al cabo, son en buena parte eso. Estudian empresas, así como sectores, y toman esa decisión por nosotros. Ahora se posiciona en salud, ahora en aseguradoras, luego en utilities, ahora surfeo la ola growth, luego me “resguardo” en value, etc ¿Seríamos nosotros capaces de posicionarnos en cada una de estas cosas tan oportunamente? Porque es muy fácil decir después, por ejemplo, “si hubiera estado posicionado en China, en cualquier índice chino, habría batido a Gabriel Castro”. La cuestión es si vd, o yo, tuvimos el cuajo de estar donde había que estar en el momento que había que estarlo. Esa es la labor del gestor activo, con mayor o menor acierto.

Por supuesto. Mi tesis, que no es mía necesariamente, pero que quiero poner encima de la mesa para consideración de todo el mundo, no es que el gestor lo haría mejor que uno mismo.

Es algo más matizada que eso. Es si lo que nos hace decir que usar ETFs sectoriales/factoriales acaba arrojando mejores resultados que el gestor activo no es acaso una conclusión sacada en retrospectiva.

Simplificado:

Castro lo ha hecho muy bien

Bueno porque estaba muy expuesto a China, y China lo ha hecho muy bien estos años. Cualquier índice medianamente decente ha tenido un desempeño mejor que el Sigma de Castro.

Entonces entiendo se posicionó vd en tal índice chino y batido a Castro ¿no?

Bueno, eh…

Gabriel Castro bate a un ETF barato indexado al MSCI World.

Por supuesto que cometen errores. Y también un índice sectorial o factorial puede no levantar cabeza durante lustros ¿Somos capaces de saber nosotros cuál no nos saldrá rana?

Personalmente, no creo que invertir mayoritariamente en sectores económicos sea mejor opción porque no sabemos qué sectores tienen mejores perspectivas (me refiero a tecnología, financiero, suministros, materias primas…) aunque yo tengo en cartera el VanEck Semiconductor UCITS ETF ISIN IE00BMC38736, pero solo es un porcentaje pequeño de la cartera.

Si creo que son convenientes indexados de small caps, mundo o EE. UU.

Todas las decisiones que inversión suelen basarse en:

Lo que ha pasado históricamente

Si creemos que volverá a pasar en el futuro.

Para mi esto no es un sesgo a posteriori. Los factores se diferencian por que son pervasivos, persistentes y robustos en diferentes épocas, mercados y activos. Si se mantendrán así, no se sabe, además no todos los factores son iguales, estos atributos solo son ciertos para algunos.

Es imposible hacer timing de factores, nadie puede predecir el futuro, recordemos que con la evidencia histórica actual, que tal y como ocurrió hace poco con el value, podemos pasar muchos años con retornos muy inferiores a la beta de mercado u otros factores como quality/growth, lo que sí que se puede hacer es estructurar una cartera con pesos fijos y sabiendo que existe cierta relación entre los factores intentar apostar a que le podremos arañar algo al mercado o conseguir un mejor comportamiento en cuanto a rentabilidad/riesgo.

Cualquier fondo con un estilo marcado tendrá altibajos igual, con la diferencia de que nos ahorraremos las comisiones y la concentración, que en mi opinión es subóptima.

Un caso diferente sería un fondo de gestión activa que va haciendo timing sin un estilo definido y escoge en cada momento lo que cree que irá bien. Cosa imposible de hacer consistentemente a mi parecer.

Aunque suele hablar con frecuencia de su holding inversor , nunca ha comentado el % aproximado que tiene en sus distitnas posiciones, lo cual complica comprender a fondo sus argumentaciones. De hecho tengo la sensación que su posición en cobas es, ahora mismo, tremendamente superior a las otras, y por mucho que quiera dar la sensación que vende Cobas para aportar a los indexados, la realidad es que el % de su cartera en cobas es significativamente superior a lo que tiene en los indexados.

No lo digo como una crítica, lo digo en el sentido que poner el foco en que está vendiendo Cobas y aportando a los indexados, focaliza en algo que no creo que sea lo único a considerar en esta cuestión.

Aunque es un factor a considerar también hay que mirar otros factores y hay situaciones que aparecen cuando aparecen y no es sólo cuestión de inicio del fondo. En la caída de 2008 por ejemplo cayó más Bestinver Internacional que el Robeco Global

Y al Robeco Global , dado el tamaño de las acciones que conforman su cartera, le debería afectar mucho menos la posible iliguidez de las posiciones. Vamos que hay “riesgos” que operan distinto.

Y Cobas en su fase inicial cometió errores que más bien tienen que ver con los riesgos habituales que suelen asumir. Como ha leído el libro de Paramés, si mira encontrará donde habla que nunca han cometido errores gordos en posiciones de mucho peso del fondo. Y eso en realidad era una cuestión estadística poco significativa que en cambio apareció en toda su extensión en la fase inicial de Cobas. No por ser la fase inicial de Cobas sino por asumir un riesgo que le había salido muy bien en otras ocasiones que aquí le pasó una factura tremenda.

Cuando uno tiene el 10% en una posición concreta y le gusta promediar a la baja con fuerza, como le aparezcan los problemas que aparecieron en Cobas, va a terminar con muy malos resultados en esta etapa. Vamos que a Paramés le guste meter un 10% en una posición de la tipología esa no es algo que tenga que ver con ser el principio o el final de algo.

No es algo tan extraño tampoco. Inversores con un muy buen historial de rentabilidad a largo plazo que sin embargo han tenido etapas donde la tipología de riesgo que asumían les ha pasado una factura tremenda.

Si en lugar de mirar Cobas de forma individual mira su etapa como inversor en fondos de Paramés seguro que ya ha disfrutado de algo parecido. De hecho intuyo de ahí su gran convicción en Paramés como gestor.

Yo también por eso le tengo un tipo de confianza que igual tengo menos en otro tipo de cosas. Y uno también tiene un margen notable para permitir a ese gestor que tenga una mala época. Pero también es normal que otros que no han “disfrutado” de la fase buena, sean mucho más reticentes a según que clase de riesgos.

O que el hecho de ser el tipo de inversor que uno es, basado en fondos y con poco interés en mirar en profundidad las empresas que se tienen en cartera, y las que no se tienen, haga que uno termine dando excesiva importancia a datos que en realidad tienen bajo poder de predicción o tienen baja relevancia estadística, y dando demasiado poca importancia a entender más en profundidad la tipología de riesgos de inversión que se asumen al ser accionista de las empresas que termina uno siendo accionista a través de un fondo.

La RV es el tipo de activo que es y el hecho de invertir a través de un fondo o de una estrategia, más allá de los beneficios de la diversificación, no hacen que la RV pase a ser otro tipo de activo distinto al que realmente es.

De hecho si ha leído a Graham verá que muchas de sus reflexiones básicamente insisten en recordar este componente. Y la confianza en un gestor tampoco puede “esconder” el tipo de situaciones que nos va a tocar vivir como inversores y, especialmente, que no es algo extrapolable a otras personas.

La confianza se debe de basar en algo y es difícil substituir el hecho de haber vivido en primera persona según que situaciones por todo tipo de justificaciones lógicas. Aunque uno la tenga eso no le hace inmune a los riesgos de la renta variable y mucho menos, hará que otras personas que no han vivido esas situaciones , puedan conseguir un tipo parecido de confianza.

Siempre pensé que poner los porcentajes, si no se pone la cantidad absoluta (algo que tampoco es plan) es absurdo; sin perjuicio de que cada uno haga lo que estime oportuno. De hecho, me llama mucho la atención un comunicador de gran prestigio cuando expone lo que él dice que es su cartera que cuantifica en 8000 € y a continuación explica en qué productos está invertido y asigna el peso exacto de cada uno de ellos (¡en fin, es lo que hay!, que decimos ahora los modernos).

Los datos del tipo que sea siempre suelen ofrecer una imagen parcial de lo que sea. Normalmente hay otro tipo de información importante que se suele omitir ya sea de forma más involuntaria o de forma más consciente.

También se suelen comparar % de cartera y no de patrimonio. O se suelen omitir según que tipo de circunstancias que facilitan o dificultan poder tomar según que tipo de riesgos.

Yo creo que concuerda bastante bien con que tiene un peso muy importante en Cobas y un capital allí invertido importante, aunque me equivoque en que sea inferior al que tal vez pensaba.

Tampoco creo que me equivoque en que lleva bastante más tiempo con % muy importantes invirtiendo con Paramés que no en indexados.

Tampoco va a acertar uno siempre con las suposiciones que hace sobre carteras ajenas, aunque hay ciertas afirmaciones que uno hace más por viejo que por diablo. Y ver formas pecularies de contabilizar según que tipo de historias es algo habitual en redes y que responde al final a lo de la contabilidad mental que la gente nos hacemos.

Valorar los riesgos que suponen según que tipo de decisiones no es fácil y menos cuando, por razones evidentes de privacidad o por no incidir de la misma forma en unas cosas que en otras, es difícil conocer según que datos.

De hecho con la IA, aunque a veces extrapola datos a cosas que no debería extrapolar, también a veces es culpa de los que la utilizamos por dar por supuestas cosas que deberíamos ir con más cuidado. Por ejemplo los inversores en fondos tenemos dar por supuesto que las rentabilidades ya son euros y nos olvidamos de que hay cosas que cotizan en otras monedas o hay rentabilidades que no son por cotización sino por dividendos.

También entiendo que su marco mental sea lo de los tercios y no centrarse en el peso puntual que tenga algo. pero teniendo tres partes tan diferenciadas, especialmente la parte de acciones concretas con pocos valores y de temáticas muy específicas, eso debe de oscilar de lo lindo y que tuviera un peso de un tercio cuando lo publicó en esa cartera de acciones no significa que 1 año antes o un año después no pudiese eso “bailar” de forma notable.

De hecho las carteras “equiponderadas” , o con % fijos,a menos que uno rote mucho, que no parece su caso, suele ser una imagen más mental que real dado que estamos entre activos que oscilan mucho incluso entre ellos.

para ver si alguno se animaba y me daba consejos. Nadie se mojó, quedé defraudado (de verdad) y sin esas orientaciones que buscaba.

Por mi cuenta y riesgo, ahora estoy en posición BBVA liquidando la TELEFÓNICA (me retumba en los oídos lo que me decía mi madre cuando era niño: “díme con quién andas y te diré quién eres”).

Quizás lo único que me atrevería a decirle es que a veces tener más posiciones no significa mayor o mejor diversificación. Dado el perfil de inversor que parece ser igual lo que le sugeriría, no como herramienta para generar mayor rentabilidad sino para vigilar la naturaleza de los riesgos, es deshacerse de las acciones concentras en % importantes.

Una cartera con un 90% MSCI World un 5% en la acción 1 y un 5% en la acción 2 no necesariamente es más diversificada que una cartera con 100%MSCI World. Y si nos vamos ya a un 70% MSCI World , 15% acción 1, 15% acción 2, lo habitual, a menos no que sea algo mejor o algo peor inversor, sino a menos que alguien sea un inversor de los extraordinarios, es que tenga opciones de terminar empeorando muchísimo su cartera.

Comparar un fondo índice con un fondo activo ya es delicado en cuando a ser posiciones de la misma tipología. Pues comparar posiciones en acciones individuales con un índice me parece de lo más delicado. En realidad un fondo índice no es una posición, son muchas, como lo son Cobas.

Por si tiene la sensación que nos pasamos con las críticas a Cobas, igual le veo más sentido a que incremente su % en Cobas ( y en los indexados) , si dice que tiene un tercio respectivamente, a mantener el tercio que tiene en 2 acciones concretas. Pero claro sus circunstancias y sus objetivos son suyos y no míos.

De hecho entre los objetivos de los inversores a la hora de invertir, suele haber siempre cierto toque especulativo que queda mal nombrar pero que suele ser más habitual de lo que parece y que suele ayudar a catalogar mejor las decisiones que todos tomamos al final.

Todo el mundo me pide que les aconseje dónde invertir. Pero en la vida hay cosas más que el dinero: buena comida, buen vino o la música. Bellas mujeres y coches. El único consejo que puedo daros es disfrutad de la vida. André Kostolany. Anuncio de TV del Audi A8 (1997).

Yo por lo que leí del hilo, asumí que todos los consejos que pudiera darle iban a caer en saco roto, parecía bastante obvio que tenía su personalidad muy marcada y sus ideas no se iban a cambiar fácilmente, si uno sabe buscar por el foro tiene respuestas de sobra para todas las preguntas que pueda hacerse un inversor ( o casi ), para más inri la inversión puede ser todo lo subjetiva que uno quiera y se puede justificar casi todo.

Pongamos un ejemplo más sencillo, los hábitos y la salud, hay cuestiones ya bastante sólidas y que no se pueden negar, tengo familiares a los que aprecio mucho que hacen cosas descaradamente mal y poco a poco voy viendo su deterioro y sus quejas. Da igual lo que les dijera más allá de intentar comentarlo de manera sutil para no generar fricción, son personas adultas con sus ideas y sus circunstancias, en el foro pasa lo mismo, a veces ves a alguien tan perdido que te dan ganas de ayudarlo pero sabes que casi siempre no servirá de nada, así que aprendes a no meterte demasiado, cuando lo haces, dominado por una especie de brote de empatía mezclado con ese vicio que tenemos las personas de creer saber más que los demás y ver los defectos ajenos con la misma claridad que se nos ocultan los propios, sabes que la probabilidad de éxito es nula y además que corres el riesgo de deteriorar la relación.

Ya por último, una pequeña reflexión, los consejos, incluso siendo útiles ( que no es lo habitual ), si nos vienen regalados es posible que no los valoremos de la misma manera, es normal, aún no tenemos el conocimiento o la experiencia suficiente para apreciar lo sencillo ( precisamente por eso necesitamos el consejo ) o quizás no hemos reflexionado lo suficiente para no necesitarlo. La cuestión es que, la situación se torna en tragicomedia por que precisamente apreciar lo bueno que era el consejo, solo podremos hacerlo a posteriori y en el momento, tendemos a inferir su valor por indicadores banales, como lo que nos ha costado conseguirlo ( no es lo mismo pagar a un asesor a que se lo digan gratis en un foro ) que coincida con nuestros sesgos o la complejidad del mismo.

Yo había salido de Bestinver con Fco. G.ª Paramés y no entré en azValor porque les iba bien. Ver Buenaventura y una pléyade de empresas de MM.PP. en su cartera me dio metido.

Las he buscado ahora: Además de Buenaventura (10,42%) tenía en su inicio Consol Energy (8,15%), Cameco (7,38%), Tullow Oil (6,94%) y Serco (5,95%).

Luego comenzaron a caer ambos porque ambos tenían una gran concentración de MM. PP.

Tiene usted razón, tendemos a infravalorar lo que nos dan regalado.

Tendré que ponerme en manos de un experto y decirle que le pago un 0.5% anual de comisión, supongo que no me diría eso que me dijo agenjordi de “las recomendaciones las carga el diablo”, aunque solo sea porque ese 0.5% anual le va a suponer una buena superpensión sin haber cotizado año alguno .

En mi opinión, eso de saber los porcentajes de los demás nos interesa a todos. En mi caso, valoré en alguna ocasión el meter algo en Adarve Altea y reconozco que me echa para atrás el no saber la respuesta de: los 3 mosqueteros y Segado, ¿qué porcentaje de lo suyo tendrán en su proyecto?

Para finalizar una anécdota, un día tuve aquí una discusión benigna con el gran Camacho, versaba sobre un dilema estrambótico: ¿mejor el Santander o Singular People? Camacho, me imagino que por llevar la contraria a su madre, defendía, a capa y espada, a Singular y yo, por llevar la contraria a Camacho, al Santander. Posteriormente, al ver una gran entrevista a Segado, comprobé su relación con Singular y pensé: “Trágame tierra, ¿quién me mandará a mí andar cascando por las redes?”.

Un saludo cordial y eso de que no aprendiste nada haciendo Teleco en la Oberta no me extraña .

Algo a tener en cuenta, creo yo, es el tamaño de la cartera comparado con las rentas recurrentes que en muchos provienen del trabajo y también de alquieres porque te lleva a correr un nivel de riesgo diferente: El tamaño importa.

Ya ve, Busov, aprovechando esta semana de vacaciones, aquí estoy para alejarme del mundanal ruido, no buscarse problemas y pegar el último toque a las patatas: