Hombre “retener” yo creo que se retiene más por la comision …. ya que el fondo en cuanto baje de 1500 M se volveria abrir a cualquier participe , y eso algun dia va a pasar

4 Me gusta

Varios usuarios de +D utilizan www.archive.is para enlazar noticias limitadas a suscriptores: https://archive.is/UdXVx .

4 Me gusta

Paco tiene en fondo muy caro:

PER sobre resultados del 2027 y en base a sus estimaciones.

Ahí lo dejo.

8 Me gusta

Pues no se que decirle ya que son los calculos de Paco , pero ciñiendonos a los datos no se aprecia que este caro.

3 Me gusta

Saludos cordiales, @Camacho113 y @EmilioVictoria

Lo mismo me ha parecido a mí. ¿Era irónico Vd. en su comentario?

3 Me gusta

No lo digo de broma.

con ese cálculo debe de tener en base al 2025 la cartera a PER 10-11 en compañías que no son de las de tirar cohetes en términos de estabilidad en flujos, crecimiento y ROCEs sin ajustar.

8 Me gusta

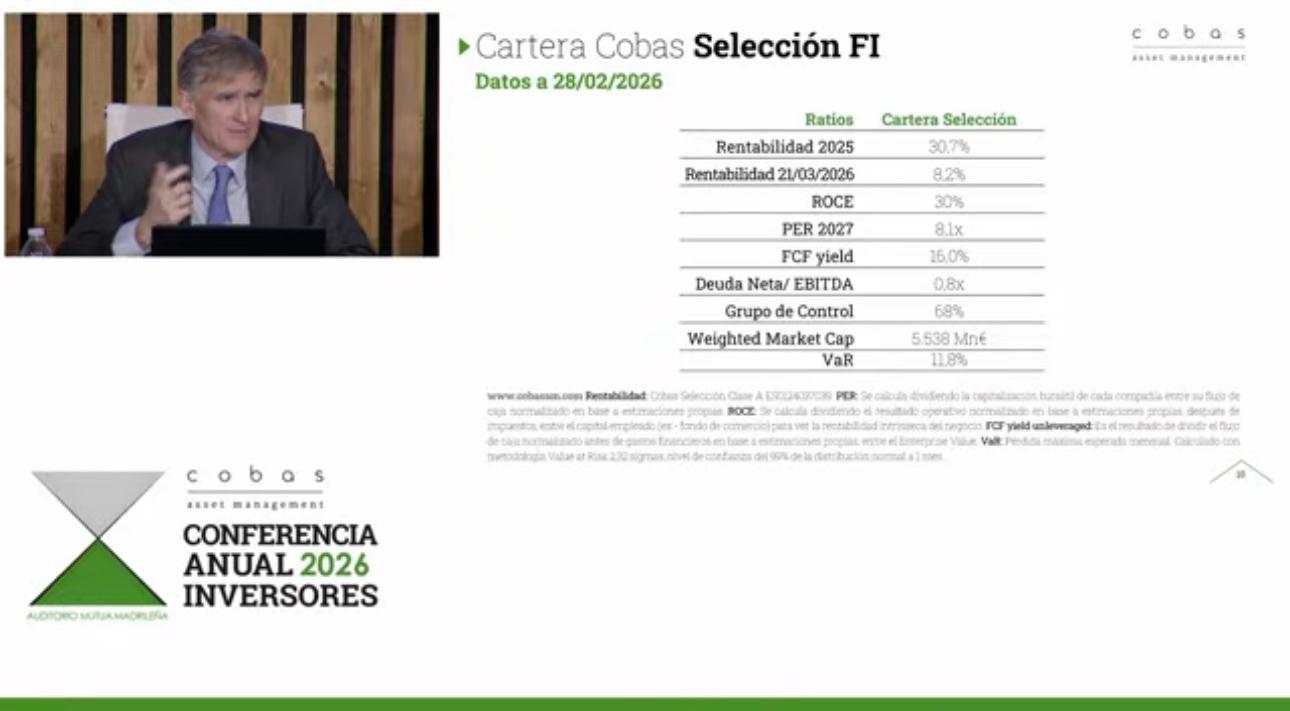

Ellos dicen

- PER 2027 x8,1

- ROCE 30 %

- FCF yield 16 %

Esa combinación parece excelente. Otra cosa es que no sea exacta porque Cobas normalice a su gusto o que solo sea aparente porque el PER esté calculado con beneficios extraordinarios.

Nota: he consultado la IA Claude.

3 Me gusta

En alguna charla Paco dijo que ellos “utilizan un sistema de valoracion basado en su experiencia” y entonces esto ya sabemos como puede resultar…

En la charla se pregunto por TEP y aqui H. Soto fue al menos humilde al decir que era la que mas incertidumbre les ocasionaba respecto a su trayectoria futura. (desde luego no hace más que caer , pero claro tampoco me asusta ya que es lo que le corresponde cuando entra Coabs en una empresa)![]()

5 Me gusta

Buenas tardes:

tres cosillas importantes de la Conferencia:

*a ver si esa tal Carla sube al estrado la próxima vez.

*sobre el cierre del Selección e Internacional dijo (tengo a FGP por hombre de palabra) que se cerrarían cuando llegaran a 3000 M (más o menos) entre los dos (ahora tienen 2400 M aprox.), que ese cierre afectaría a nuevos partícipes, los ya partícipes (más cónyuge y descendientes) podrían aportar al menos 2, 3 o 4 años más …

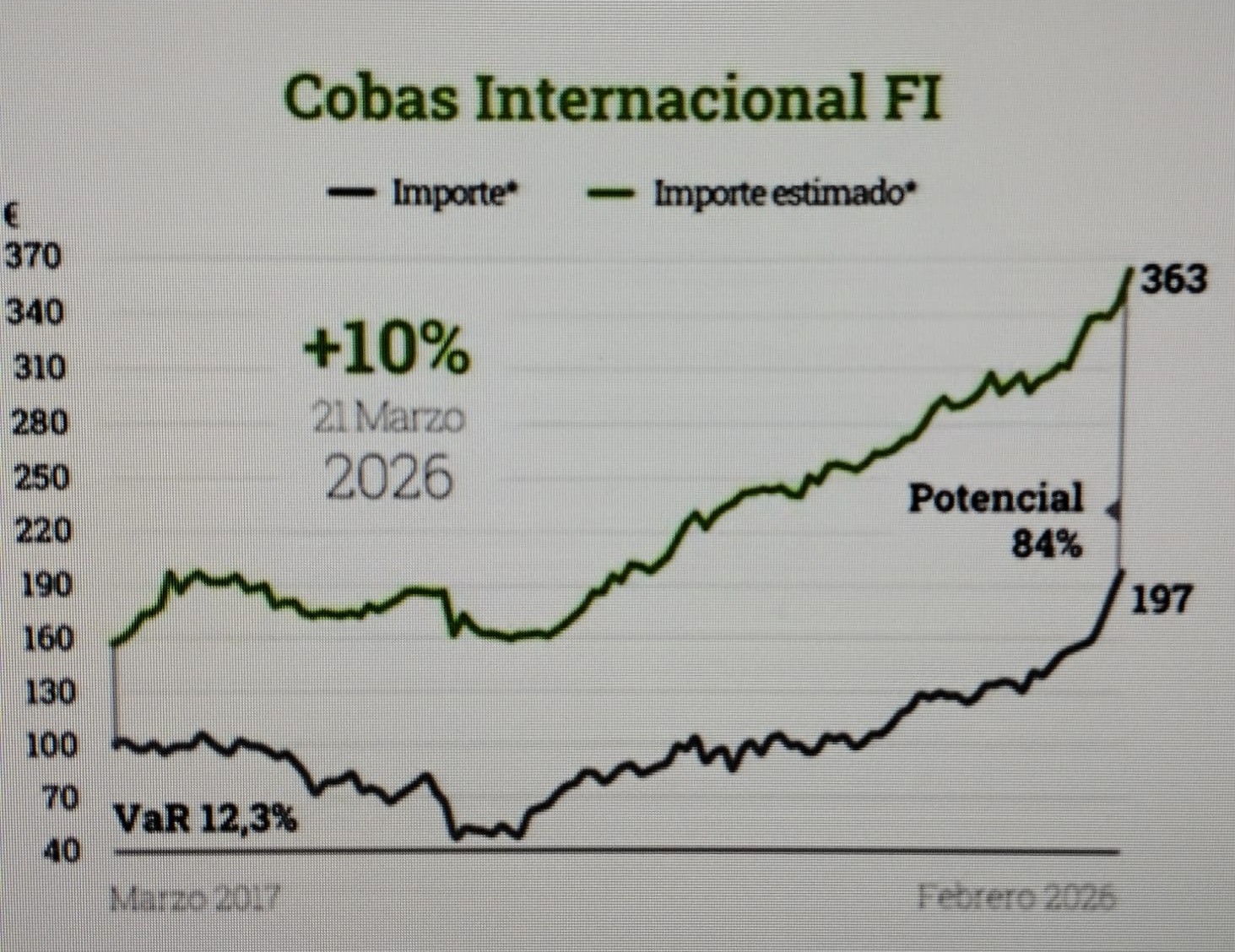

*En el minuto 1:05 estaba en pantalla esto:

y dijo textualmente: “llegaremos a esos precios objetivos y el potencial se verá al cabo de los años, siempre ha sido así y no va a ser distinto ahora”.

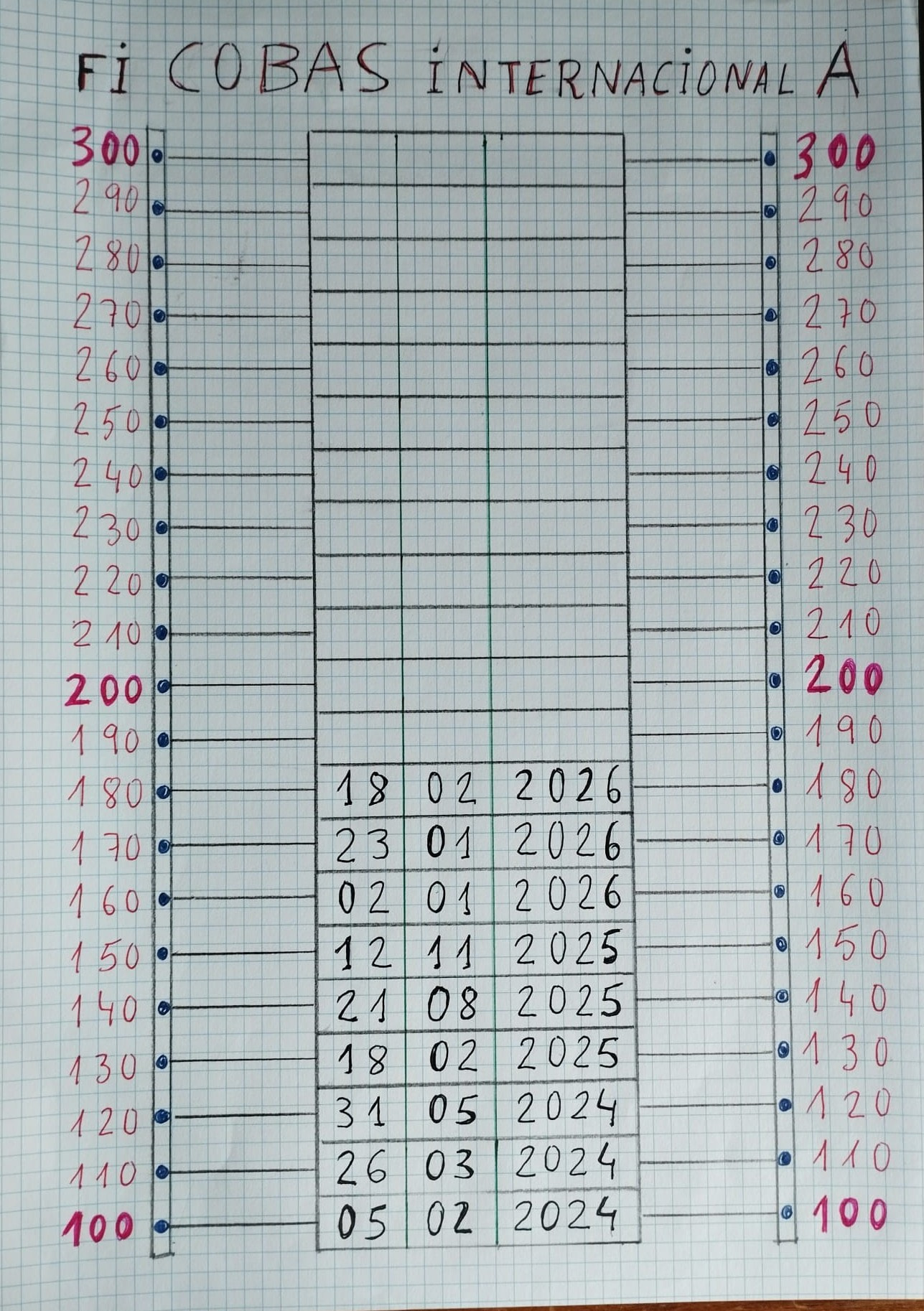

Pues bien, estaba pensando romper la hoja que adjunto porque dudaba de poder algún día verla completa, pero con el chute de ánimo tras oír al Jefe lo anterior no solo no la romperé, sino que veo que con una gran probabilidad (p>0.99) la voy a tener entera cubierta antes del fin del 2030.

Saludos.

10 Me gusta

Saludos, @EmilioVictoria.

Efectivamente, esto es un arma de doble filo: por una parte si gestionar una cartera fuera solo ver parámetros cualquiera podría ser gestor con una hoja de cálculo; por otra, pues según lo imaginativos estén.

3 Me gusta

Hola:

Creo que hay que ser positivos y confiar que Paco en Cálculo esté más fuerte que en Física.

Lo digo por lo que él dice en la página 22 de su libro:

Saludos.

10 Me gusta

El tema del PER creo lo hacen más como la inversa de EV/EBIT, que al menos no esconde la deuda, pero como sabes estimando. Y es lógico, ya que por ej. sino Golar está cara hoy si no vemos ya va a tener Gimi produciendo limpia superada su fase rump-up este 2026, y luego en 2027 Hilli recolocada en Argentina y MKiI luego, etc… Igual hay que ver visibilidad contratos a 20 años con buen ROE, etc… Seguro Gabriel o el que la conozca bien lo explica mejor.

Lo que si es cierto es que tampoco la cartera Cobas es que esté históricamente barata, sólo hay que ver que sus potenciales ya andan por los 80, etc… También habría que ver barato o caro respecto a qué, etc… Vamos en relativo, porque a estas alturas históricamente barato veo yo pocos fondos, incluso respecto a su calidad, etc… Y luego lo de siempre, dar una importancia muy relativa a medias agregadas de ratios que por si solos dicen bien poco como sabe, etc…

Yo para variar, voy a centrar más la crítica en sus ROCEs, ya que es lo que menos cuadra con los cálculos estándar, y me parece incluso peor que su PER (o EBIT/EV) estimados, si a caso en el nivel de lo del abuso para calcular potencial del múltiplo histórico de 15x (por cierto, ya lo tienen todos fácil con IA teniendo PE que les dan y potencial que le dan, calcular el PE objetivo, etc… ).

Esta vez tiré de IA guiándola por supuesto, vamos, casi solo para que resumiera y diferenciar con el ROCE de Fundsmith (que si es el estándar de bloomberg), etc…:

Resumen Metodológico: ROCE “Value” (Cobas) vs. ROCE Estándar (Bloomberg)

La cifra de rentabilidad del 30% reportada por Cobas se basa en una variante agresiva del ROIC de Joel Greenblatt, proyectada a futuro con la siguiente fórmula:

ROCE (Cobas)= NOPAT(Estimado 2027)/Fixed Assets (excl. Goodwill)} + Net Working Capital

1. Diferencias de Cálculo (El “Maquillaje” de la Eficiencia)

-

Exclusión del Goodwill: Bloomberg lo incluye como capital invertido (castigando la rentabilidad por errores en compras pasadas). Cobas lo elimina, analizando el negocio como si no tuviera “mochila” histórica. Esto dispara el ratio en empresas con muchas adquisiciones (Viatris, Bayer).

-

Activos Fijos Netos: Cobas usa el valor contable tras amortizaciones. En empresas con maquinaria o barcos antiguos (Danieli, Golar), el denominador es minúsculo porque el activo está casi “pagado” en libros, aunque siga produciendo. Bloomberg usa el capital total empleado, que es mucho más elevado.

-

Temporalidad (2027 vs TTM): Bloomberg usa la realidad auditada hoy. Cobas usa una estimación a 2027, asumiendo que los proyectos actuales funcionarán al 100% de su capacidad.

2. Visión Crítica: ¿Qué riesgos esconde este 30%?

-

Sesgo de Reposición (CAPEX): Al usar activos netos de amortización, el ROCE parece altísimo, pero ignora si la empresa tendrá que invertir fortunas en reponer esas máquinas viejas pronto. Es una rentabilidad “espejismo” que no durará siempre.

-

Invisibilidad de la Mala Gestión: Al quitar el Goodwill, Cobas ignora si la directiva ha destruido valor en el pasado. El inversor compra la empresa entera, no solo “el motor limpio” que analiza el gestor.

-

Riesgo de Ejecución: El 30% depende de que las estimaciones de NOPAT para 2027 se cumplan. Si el ciclo económico se gira o hay retrasos operativos, ese ROCE y el potencial del 83-93% se desvanecen.

Conclusión: El 30% de Cobas no mide la salud financiera actual, sino la “potencia teórica” de los activos operativos. Es una métrica de marketing para justificar un PER objetivo de 15x en empresas que el mercado hoy valora a PER 8x por sus riesgos reales.

S2

20 Me gusta

Ese pasaje de su libro a mí no me parece particularmente reconfortante. Aunque entiendo se muestra para plasmar la idea de que no hay que ser un genio o superdotado para tener éxito en la inversión, para mí también explica su, emho en ocasiones, falta de rigor y elocuencia de su oratoria.

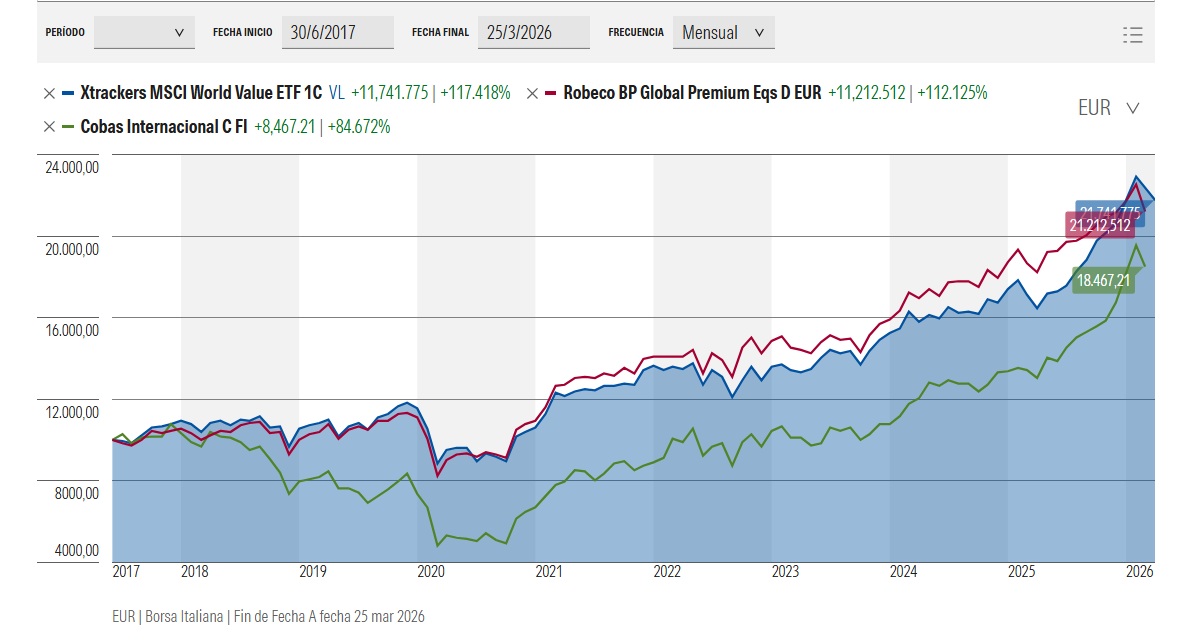

A mí me interesa el gráfico a finales de marzo 2026, que es donde estamos. Ha pasado bastante en el último mes y se podrían haber esmerado un poco por mostrarlo más actualizado. Entiendo por ello que no han pescado ninguna ganga cayente, pudiendo con ello aumentar su VO y por tanto potencial de revalorización. Aunque es verdad que el mercado no ha caído tanto, si bien acciones como GoEasy, Nagarro, Teleperformance o AliBaba llevan una pájara fina.

En más de una ocasión se me ha preguntado por este hilo y por otros que por qué tomo 7 años como periodo medio de realización del potencial de revalorización. Nunca tomé tal número en base a las gráficas de Cobas pero, ya que la tenemos delante, podemos apreciar como el gap al inicio entre VL y VO tardaría finalmente la friolera de 9 años en cerrarse. En lo más hondo del covid vemos cómo tardaría desde ahí unos 6 años en cerrar ese mismo gap. Poco después de esos mínimos, cuando el VL vuelve por la zona de ca. 85 y el VO parece estar en 190 aproximadamente, el fondo tardaría algo menos de 6 años, entre 5 y 5’5 años, en realizar el potencial indicado entonces.

Con esto se pueden hacer una idea vds de que el horizonte de 7 años mío no anda tan desencaminado. Sí, puede darse una mala época y tardar 14 años (espero que no me toque uno de esos), pero también puede darse una buena y realizar su potencial en 2.

7 Me gusta

Servidor después de leer y leer diferentes artículos y de escuchar comentarios como que Cobas está a punto de cerrar, cuando hace “2 días” hablábamos prácticamente de debacle del fondo y que Paramés estaba muerto empieza a preguntarse si no es mejor exponerse a los factores y chim pum ![]() . Me explico, si a poco que un fondo lo haga medio bien ya uno se tiene que plantear ir saliendo debido al agotamiento de la capacidad de la estrategia, mejor exponerse al factor, ya sea Value, small cap o el que toque. @AlanTuring a algunos nos cuesta entender pero poco a poco lo vamos asumiendo

. Me explico, si a poco que un fondo lo haga medio bien ya uno se tiene que plantear ir saliendo debido al agotamiento de la capacidad de la estrategia, mejor exponerse al factor, ya sea Value, small cap o el que toque. @AlanTuring a algunos nos cuesta entender pero poco a poco lo vamos asumiendo ![]() .

.

Por añadir, veamos qué tal el fondo respecto al Xtrackers Msci World Value, añado otro fondo de referencia como es el Robeco BP global premium.

14 Me gusta

De Las últimas charlas con Az y Cobas extraigo la conclusión que ambas ven el mercado algo caro y coinciden con potenciales de revalorización por debajo del umbral del 100%.

Si bien Az no tiene intención de cerrar fondos, conserva un alto porcentaje de liquidez lo que indica que no sabe dónde invertirlo por el momento.

12 Me gusta

We’re all Boggleheads now

Quién nos hubiera dicho hace 10 años que la publicidad más convincente sobre la indexación iba a hacérnosla, eventualmente, el value hispano.

Alguien podría decir decir que no es lo mismo Paramés que Gabriel Castro, Iván Martín que los azvalorios. Que no tienen una correlación tan estrecha unos con otros. Ergo la exposición factorial, sectorial, etc, será distinta si uno busca replicar el fondo de uno u otro gestor.

Al final va a resultar que la integridad del gestor -la fiabilidad y honestidad que desprende-, esa característica que, como ya he comentado aquí varias veces, más miro desde hace unos pocos años para determinar mi preferencia por un gestor, es probablemente en efecto la cualidad de un gestor más relevante y confiable a la hora de tomar nuestras decisiones de inversión.

Lograr pronosticar ex-ante qué gestor/fondo tiene mayor pericia, mayor capacidad de generar retornos extras, es probablemente utópico. Lo que quizá sí podemos conocer hoy, quienes tengamos una relativa buena intuición, es qué gestores son honestos y buenos compañeros de viaje y quiénes llegado un momento empezarán a esconderte cosas, no decírtelo todo, mostrarte sólo lo bonito sobre ellos, estar con un pie en tu mismo barco pero con el otro pie en otra cosa, etc. Ese “hoy” de mi frase anterior no va en sentido estricto. A menudo se necesita de un tiempo para ver de qué pie cojea cada uno y cuán íntegros y confiables se han mantenido a lo largo del tiempo. O bien, alternativamente, podemos también optar por no confiar en nadie desde inicio. Entusiastas como un servidor creímos ver en Gabriel Castro, en base a un par de vídeos suyos analizando empresas y un análisis de su perfil de personalidad, un diamante en bruto cuando recién sacó su Sigma Internacional. Y, de momento, se puede decir que el tiempo nos ha dado la razón, por cuanto se ha mantenido fiel a su filosofía, se ha mostrado transparente, y además y por supuesto ha arrojado retornos por encima del mercado. Sin embargo ese mismo entusiasmo de un servidor se ha revelado con el tiempo nefasto con gente como Alejandro Estebaranz, que no sólo habría cometido un número significativo de pifias, sino que las habría despachado con desdén y poca transparencia, al tiempo que engrosa su patrimonio por vías otras que la gestión de sus fondos.

Quienes no creen tener esa “intuición” interpersonal quizá no descubren a o apuestan tempranamente por promesas como Castro, pero tampoco se embarcan en fiascos como Estebaranz.

Al final, una vez más, el abuelo Buffet tenía razón. Si una persona carece de una cierta integridad, su inteligencia e iniciativa no sólo servirán de poco, sino que serán incluso dañinas para la empresa y objetivos en los que uno se embarque con ella.

13 Me gusta

Buenos días:

En la gráfica que pone veo un período inicial (3 a 4 años aproximadamente) en el que Robeco y Xtrackers ganan por goleada a Cobas y a partir de ahí (de estos 4 años) están casi empatados (en realidad gana el de Cobas ![]() ).

).

A mi juicio, es una comparación injusta porque se está comparando un fondo en sus años iniciales (el de Cobas) con otros dos fondos que comenzaron unos años antes. No quiero repetir otra vez el rollo del régimen transitorio y permanente de los sistemas, pero sí emplear este símil: cuando se produce una carrera de 100 metros lisos todos los corredores salen parados desde los tacos, lo que no puede hacerse es que unos salgan parados y otros ya traigan una velocidad de 36 km/h porque se les deje coger marcha saliendo varios metros antes.

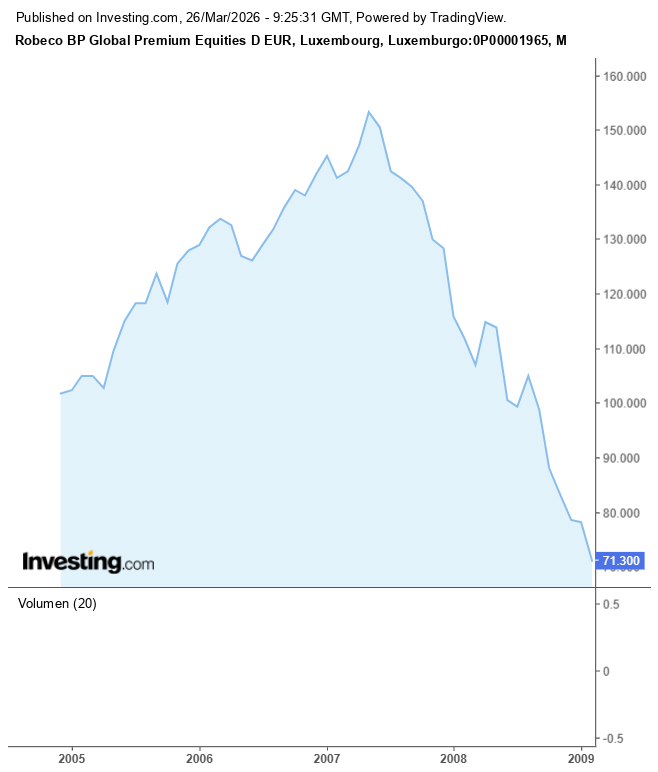

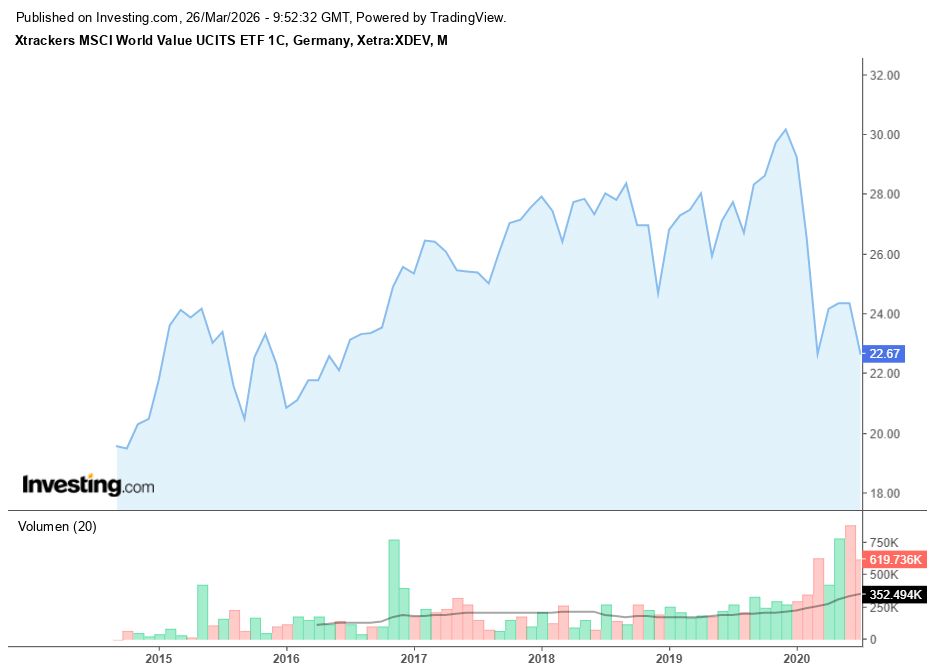

De hecho, veamos que también los años iniciales del Robeco y del Trackers fueron duros, como aquí se muestra:

Un saludo.

2 Me gusta

2008 y el primer trimestre de 2020 fueron duros para todo el mundo.

7 Me gusta

Hola:

Aunque lo pareciese no iba por ahí, sino porque si se crea un fondo que basa su estrategia en vender lo que sube bastante y comprar “barato barato”, todo parece que no debe sorprender mucho un bajo rendimiento en su tramo temporal inicial (p.e. el Robeco tardó la tira de años también en duplicar).

Si hay que decir también que Cobas es un desastre, lo digo sin problema y más cuando estoy indexándome muy poco a poco y a los 100 años preveo estarlo al 100%.

Saludos.

PD: que conste que Cobas es el único sitio hasta ahora que cuando saco dinero no me preguntan nada, ni me intentan convencer para que no lo haga. Asimismo, me lo transfieren más rápido imposible (1 o 2 días y ya lo tengo).

En los demás sitios, siempre acababa teniendo la sensación de que el dinero era de ellos y no mío.

El protocolo que sigo es:

*cubro un día hábil, antes de las 10 de la mañana, un reembolso por x € (entra la petición según el VL de ese mismo día).

*mando un correo (es una costumbre mía no necesaria) a la persona que tengo asignada diciéndole lo anterior.

*me suele contestar muy rápido: “de acuerdo, gracias por avisar”.

*El día siguiente, en cuanto calculan el VL implementan la operación, me lo pasan en tiempo récord al Santander y “a vivir, que son dos días”.

8 Me gusta