Ya, pero ahí falta poner el índice apropiado (ej: durante todos los primeros años, el fondo sólo invertía en España, etc).

Creo que entendiendo que es la renta variable, como funciona el mercado, los efectos de las comisiones y las peculiaridades de cada fondo en su estilo de gestión, las posibilidades de que un fondo no supere a su índice de referencia, aunque el equipo gestor y la gestión sea buenas, no son precisamente bajas ni nulas en un plazo tan corto como son 5 años.

Por poner un ejemplo sencillo, cualquier fondo con un toque defensivo significativo de renta variable USA lo ha tenido complicadísimo para superar al S&P500 desde 2009 incluso aunque haya acertado bastante con el stock picking.

De la misma forma un fondo muy defensivo en una fase de mercado muy complicada a 3-5 años puede superar a su índice aunque no lo haga ni por asomo a largo plazo.

Mi plazo es quizás corto 5-6 años para valorar pero también mis expectativas son modestas 7.5%. Luego habrá que valorarlo en un entorno global y compararlo con otros Fondos e índices de una forma somera y analítica pero sin perder el horizonte inversor y su parte en la cartera total que llevo. Como todo en la vida, uno no puede esperar eternamente.

¿Bueno, pero esa diferencia es mayor o menor que el underperformance que llevan Azvalor y cobas a día de hoy? Ese es el cálculo al que me refiero y, desde el inicio y con el índice adecuado (creo que fue hasta 2007 cuando el fondo sólo invertía en bolsa española).

Pues debería ser consciente que según que plazo analice o le toque vivir no va a ver esa rentabilidad a 5 años ni por asomo. De mediados de 2007 a mediados de 2012 por poner un ejemplo fácil.

Si bajamos el plazo, por mucho que bajemos la rentabilidad esperada, entramos de lleno dentro de la propia dispersión histórica de la renta variable.

De ahí que llegado el momento creo que como he comentado, sea conveniente compararlo con lo que haya hecho el mercado y fondos.

Ya que en 2005 Bestinfond pasó de ser RV nacional a mix nacional e internacional, no es de extrañar Morningstar no le deje retroceder más (a veces cuando hay cambios muy profundos en la política del fondo, MS no deja retroceder más).

Si quiere ir mas allá coja Bestinver Internacional

Al respecto de estos fondos me gustaría hacer unas reflexiones:

-

Creo que muy poca gente había valorado la importancia de los Entrecanales en el antiguo régimen. Me consta que sin su aprobación había cosas que no entraban en cartera

-

Vistos los salarios y beneficios que se embolsan como gestores creo que más que alineación de intereses hay una alucinación interesantemente. He recordado por qué me hizo tanta ilusión el acabar gestionando un fondo de inversión cuando empecé. Ellos NUNCA pierden, eso es lo que tengo claro en esto de la industria financiera

-

La reversión a la media es un estadístico (como la temperatura o la distancia), no explican el porqué del fenómeno ni en qué circunstancia deja de funcionar, y creánme, dejan de funcionar en muchas escalas.

-

Defender a tu gestor siguiendo sus argumentos no vale de nada y es un ejercicio de fatuidad, tampoco digo despellejar pero me temo, que no son tus amigos…

-

Los Tullow, OHL, Duro Fel, Día, Aryzta y demás casos no son sangrantes por perder dinero, lo son porque año tras año (ya no vale lo de trimestre a trimestre) el core de negocio resulta ser una castaña pilonga en la que “oh”, perdemos el 30% de la facturación o cualquier “imprevisto” así. Ojo, hablamos de gentes con equipos multibienpagados que contratan a los supermejores consultores y viajan a donde y cuando haga falta. A Messi no le perdonan 4 partidos sin meterla y no se si gana tanto como estos…

-

El mejor año que han tenido no valdría para colocarlos ni por encima del índice, en las muchas cosas que hemos visto los presentes, tantos años de “Alpha” negativo suelen acabar con una noticia en los periodicos en al que hay miles de comentarios maldiciendo su suerte…

-

Al respecto del Alpha, cuidado con la comparación: “Esto es como cuando WB en los 80…” “Es como lo nifty fifty…” " Es como…" Hacer comparaciones interesadas para argumentar se llama falacia,y cuando te pasas de falacias acabas liándola en el mundo real

-

Para muchos entre los que me incluyo, el cabreo y ya pasotismo acerca de ambos fondos vienen de que se han saltado a la torera sus propias “leyes” desde que iniciaron estos rentabilísimos negocios. De hecho lo que me extrañaría es que les hubiera salido bien la jugada. Bueno, cuando vuelvo a ver la cifra de negocio por comisiones no veo que les vaya tan mal…

-

Edito para comentar lo de las 18h de trabajo. Cuando algún “perla” me viene con esas ya sé de que vaan muchas de esas horas “Excel pa’rriba, Excel pa’bajo”

Me suena (por el libro de Parames) que fue en 2007, pero hablo de memoria e igual me falla.

Yo tambien lo decía de memoria y me puede fallar pero lo he mirado en la web de Bestinver y es desde mayo 2005

bestinfond_fi_ficha_del_fondo (3) (1).pdf (193,4 KB)

Muchas gracias está claro ahí.

De nada. También es significativo (y esto si que es totalmente de memoria y puedo confundirme) que en 2005 en Bestinfond era 50% RV Española (o Ibérica), en 2010 era 30% Ibérica y ahora no llega al 10%.

Con lo que actualmente Bestinfond es enormemente similar a Bestinver Internacional hasta el punto que a 5 años la diferencia de rentabilidad entre ambos fondos es de un 2.4% acumulado, que no anualizado (con esa ventaja para el Internacional). Eso influyó en que en vez de tener ambos en mi cartera, como era inicialmente, traspasara el Internacional al Grandes Compañías que es un poco menos volatil y más barato.

Buenas tardes.

Exacto, creo que justamente lo que comenta de los Entrecanales marca la diferencia.

Estos gestores tienen un buen patrimonio y la vida como quien dice, resuelta.

¿Creen ustedes que si fuera una cartera privada para ellos solo, y por la que no cobraran comisión, dicha cartera se parecería a la actual? ¿O quizás sería más similar a la antigua de Bestinver, y en todo caso con algunas posiciones más picantes?

A mi entender, la necesidad del relato y poder “vender” un determinado nivel de rentabilidad es el que les ha llevado al tipo de empresas seleccionados. Dejando un poco de lado los riesgos de pérdidas relevantes de capital ( que es casi la primera regla de la inversión en valor).

Saludos.

Sobre mi opinión del value patrio ya lo expliqué en el hilo de la taberna

además de, claro está en el hilo de la moda value.

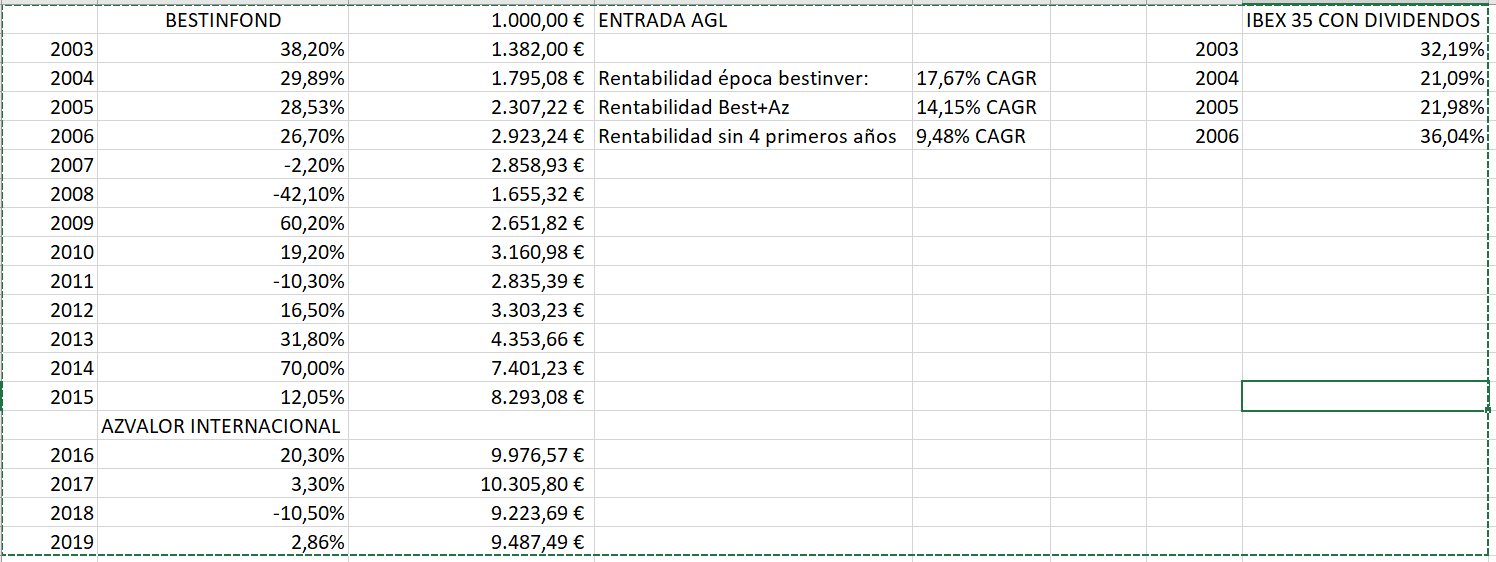

He hecho un pequeño cálculo como divertimento. Partiendo del año 2003 (fecha de incorporación de Álvaro Guzmán de Lázaro a Bestinver. He tomado en cuenta la rentabilidad obtenida en bestinfond hasta que se fue (2014) y le he sumado la rentabilidad de bestinfond de 2015 (al fin y al cabo, mucha parte era su cartera, y no se me ocurre nada más justo) y, después añadido los resultados de Azvalor.

Hay varias conclusiones evidentes y otras no tantas. La primera, es que su rentabilidad en su primera etapa en bestinver (como él indica muy a menudo), fue un 17,6% CAGR. La segunda, es que con los años de Azvalor, esa rentabilidad ahora mismo está en un 14%.

Pero hay una cuestión que me ha llamado la atención, y es que AGL tuvo muchísima suerte. Sus primeros cuatro años en el fondo tuvieron una rentabilidad del 30% anual, lo que ocurre es que el Ibex 35 con dividendos tuvo una rentabilidad de casi el 28%. Es decir, en esos 4 años, además de que se batió al índice, las rentabilidad en los mercados fueron extraordinarias.

Si quitásemos sus primeros cuatro años en el fondo (si, ya sé que es hacer trampa y que también podríamos quitar el año 2008 y el resultado sería el contrario), la rentabilidad CAGR bajaría hasta el 9,48%.

Por tanto, personalmente pienso que tal vez el 17% CAGR que AGL presume de tener en Bestinver, además de por un indudable buen desempeño, tiene además un factor de suerte bastante considerable por el momento concreto en el que comenzó.

Ahora lo suyo sería buscar el índice de referencia adecuado para cada año que, quitando los primeros en los que podría ser el Ibex 35 con dividendos, siempre resulta más complicado.

muy ilustrativo @Underhill

Es que con la larga travesía del desierto del IBEX parece se nos ha olvidado que de 2000 a 2009 él S&P 500 estuvo plano o algo en negativo. Y que el MSCI europe iba bastante mejor que USA y el IBEX mejor que el MSCI EUROPE

Esto no es cierto, si de manera recurrente siguen haciéndolo peor que los índices de referencia irán perdiendo y perdiendo clientela. Si ganasen siempre, fuesen mal o bien los fondos, tendría yo todo en, p. ej., empresas cotizadas de Private Equity. Hay una alineación de intereses relativa, pero ya la conocíamos.

Es como decir que un abogado siempre gana, independientemente de que gane o pierda más o menos pleitos. Si bien es cierto que es una prestación de servicios, y que no pagas por un resultado, si un abogado es un desastre y pierde todo pleito que se le pone por delante, al final no le confiarán más pleitos que perder.

Si no nos gusta queda la gestión pasiva o la inversión directa en acciones, en las que se paga mucho menos en comisiones, pero a cambio tú te lo guisas y tú te lo comes, para bien o para mal.