Entonces igual lo importante es no concentrar, o si lo hacemos saber que puede tener consecuencias, porque esas posiciones del sp500 no han hecho ni cosquillas a sus fondos.

5 Me gusta

Creo que ha dado exactamente en el clavo.

Si comparamos con Bestinver Int. las carteras tanto de Cobas como de Az no tienen nada que ver y la rentabilidad tampoco

Soy co-participe tanto en Bestinver (+45% en 3 años), como de Az (0% en 3 años). La verdad llevaba unos meses pensando en salirme. Pero ahora creo que no es el momento

Cuando la huida de Parames, permaneci quiero y tuve la recompensa. En AZ esperare a que escampe

3 Me gusta

5 Me gusta

Creo que ha condensado aquí un buen resumen.

1 me gusta

Es importante recordar que al S&P 500 lo llaman “el humillador”, “el intratable” por algo.

Las que mejor lo hacen son las que más ponderan. Ese es el truco.

No hay ninguna gran empresa pública USA,que lo haga bien, que el S&P no la ponga en lo más arriba.

Las que buscan el sur van automáticamente a las últimas posiciones, y no ponderan casi nada.

Por eso el agudo de Charlie Munger,dice que pare, su socio Warren de compararse con el esenpii.

6 Me gusta

Pues para no saber nada, su conclusión no parece variar mucho con algún que otro experto. Hace poco escuché una entrevista de un gestor value Charles de Vaulx, que da algunos argumentos y razones por las que cree que últimamente las cosas no han sido muy favorables para este tipo de inversión. Habla por ejemplo de que algunos fondos han tenido bastante efectivo por la dificultad de encontrar acciones de valor y que realmente fueran “seguras” o de calidad, y pone el ejemplo de Berkshire Hathaway. Si descuentas el efectivo, parece haber superado en rendimiento al SP500 y con menor volatilidad, pero le ha faltado sitio donde meter el dinero.

Aunque si uno escucha a Paramés no hace poco decía en alguna entrevista que tampoco le ha costado encontrar más buenas empresas ahora que en otros años, así que no sé.

Destaca 3 aspectos generales:

- Los tipos de interés muy bajos, que son lo que más ha perjudicado el value investing de manera directa o indirecta, ya sea beneficiando a las acciones de un tipo determinado o dejando préstamos baratos. Los tipos de interés afectan de manera directa mucho menos a las acciones de valor pero sí que favorecen otro tipo de situaciones que las perjudica, pone el ejemplo de como afectan las tasas de interés a los bonos de larga o corta duración, haciendo un símil con acciones de valor y crecimiento.

- Que en estados unidos especialmente ha habido grandes recompras lo que ha impedido que ciertas acciones de valor se hayan vuelto lo suficientemente baratas.

Incluyendo endeudamiento adicional para las recompras ( gracias a los tipos de interés bajo ). - La falta de ciclo económico, sobre todo también en estados unidos, ya que parece ser que mucho de lo que se hace en el value investing es comprar negocios de calidad cíclicos.

Yo también, ni idea del tema.

9 Me gusta

El problema que yo le veo, es que cuando se habla de un plazo de 5 años para ver los resultados (o 7, o 10, ya que parece que se incrementa conforme los resultados no llegan), el razonamiento es que hay tesis de inversión (que son acertadas) pero que al mercado puede costarle tiempo reconocer. Bueno, ese razonamiento puede tener su sentido, la verdad.

Lo que ocurre es que cuando esas tesis son incorrectas (Aryzta, OHL, Burford y, veremos si es o no el caso, Tullow, entre otras), ya el argumento de los 5 o más años carece de cualquier sentido, porque el mercado no va a reconocer el valor de esas acciones, porque no lo tiene.

Creo que hay que diferenciar casos como cuando en 2008 Bestinver estaba invertido en BMW y se decía que valía mucho más y de ahí multiplicó varias veces, de otros en los que la falta de rentabilidad viene de errores. Por eso me parece que muchas se hace un análisis simplista (no me refiero a ud.) indicando que: como en tal año lo hizo mal y después fue muy bien, eso es lo que toca ahora también.

9 Me gusta

Por otro lado, sería interesante ver, si hubiera un estudio hecho, cual es la rentabilidad histórica actual de los gestores de Cobas y Azvalor (incluyendo estos últimos años), respecto de sus índices de referencia, lo mismo nos llevamos una sorpresa.

2 Me gusta

No se equivoque, entraron en BMW por primera vez a 45€ la acción diciendo que valía el doble y se les fue a casi 10€.

Ahora se ve muy rápido pero tardaron mucho tiempo en recuperar el valor inicial de compra y luego está claro que acabaron multiplicando por 6 por los promedios que hicieron a la baja.

El pasado lo vemos como si no hubiera transcurrido tiempo, pero hubo un largo período en esa posición bastante incómodo.

8 Me gusta

Disculpe, pero no veo la equivocación en lo que he dicho. Su tesis de inversión en BMW era correcta, pese a que el fondo había bajado, y se reconoció por el mercado después. Pero eso va a ocurrir nunca en un caso en que la tesis de inversión es un error, como no puede ser de otra forma.

Entiendo que los errores cometidos y las pérdidas permanentes de capital aún no se han realizado en los fondos si no han vendido esas empresas de las que ha hablado antes.

MDF por ejemplo y Dia entrarían en esos errores en el fondo ibérico de Cobas.

OHL en Magallanes y Horos

Pero en el caso de tullow aún no lo sabemos y de Aryzta ya veremos.

2 Me gusta

Bueno, Aryzta es un error reconocido en repetidas ocasiones por el propio Paramés, del cual ha indicado que esperan “poder recuperar toda o buena parte de la inversión”. OHL también es una posición de Azvalor y…respecto de Tullow, ya he comentado, que habrá que ver.

3 Me gusta

Simplemente una de las claves que veo es ¿Qué van a hacer los partícipes(me incluyo yo partícipe de Bestinver Interancional)) si tras 5-6 años, el fondo no ha cumplido sus expectativas?

- Cambiarse a otro fondo.

- Creerse otra nueva narrativa de la casa gestora, que si el largo plazo es a 10 años y tal.

Simplemente comentar que a mi me hablaron de 9-10%. Mi expectativa es 7.5% si no se cumple mi expectativa probablemente buscaré otras alterantivas.

4 Me gusta

Acaba de reflexionar acerca de la pregunta del millón.

No es el único que se la hace, créame. Podemos estar en esta tesitura años y años con la duda de si es buen momento de abandonar el barco o no.

5 Me gusta

Cierto y cada inversor es un mundo. Cada cartera es distinta etc.Incluso no descarto el market timing por el camino si hay mucha subida cambiando a algún mixto. En fin diversificar pero con control a lo Buffett, sin excesos, con mente fría.

3 Me gusta

De ahi mi Hiper diversificacion.

Quizá sea un error pero estoy mucho más tranquilo combinando estilos

9 Me gusta

Si usted está tranquilo no es ningún error, tiene su por qué.

Dormir tranquilo no tiene precio para el resto VISA ![]()

2 Me gusta

Marcos Luque escribió un twit ayer (https://twitter.com/Marcos_Luque_/status/1204112607831109634) con la rentabilidad anualizada desde inicio del fondo menos la rentabilidad anualizada del ETF desde ese momento.

Eran datos de hace varias semanas pero AZValor Internacional tenía un -7,18% y Cobas Internacional un -17,12%. Pero el ganador era Horos con -19,27%

3 Me gusta

Si, pero yo me refiero a la rentabilidad obtenida por ellos desde inicio (desde los tiempos de bestinver) vs su índice de referencia.

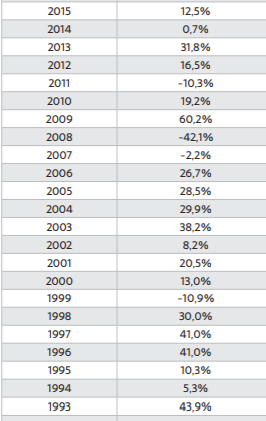

Aquí tiene la del fondo Bestinfond. Puede añadir los 3 últimos años y calcularla para ver si le sale a cuenta.

4 Me gusta