https://www.azvalor.com/anuncios-y-comunicados/carta-a-inversores-1s2023/

Aquí tiene la carta a los inversores con lo del 15% de rentabilidad anual conseguida.

https://www.azvalor.com/anuncios-y-comunicados/carta-a-inversores-1s2023/

Aquí tiene la carta a los inversores con lo del 15% de rentabilidad anual conseguida.

La misma carta dice el precio actual del fondo AzV Int era de 222 EUR.

Llevaban en marcha casi ocho años, así que eso equivale a una rentabilidad ligeramente por encima del 10%.

Hablan de 20 años, así que habría que tener en cuenta su etapa en Bestinver.

Añadiendo los 12 años anteriores, según mis cuentas, sale casi un 12% anualizado, que está muy bien, pero lejos del 15, así que no sé de donde se sacan ese dato.

¿Nadie les interpeló en su momento??

Aparentemente FGP sí habría logrado esa rentabilidad:

Yo me pasé varios años despotricando por estos foros. Y había quien oponía cierta resistencia por entonces a esas críticas mías. Hoy ya menos. También a día de hoy esa indignación mía se ha convertido más bien en cinismo.

Pero vamos, hay que hacerles responsables de sus declaraciones y no olvidarlas a la ligera. Porque se han hecho, en el value español, muchas declaraciones que con el tiempo han resultado ser un tanto hiperbólicas.

En algún masaje de esos que dan en Tu dinero nunca duerme también han tomado el 15% como rentabilidad fetiche.

Por cosas como esta los dejé de lado.

Pero tengan en cuenta el apunte de @MAA en De Francisco Paramés a Terry Smith - nº 2779 por MAA cuando dice:

Si entiendo lo que intenta vd decir, es que una cifra absoluta no necesariamente dice todo o la mayor parte de la pericia inversora de un gestor ¿sí?

Que un gestor puede lograr un 15% en 10 años y no por ello tener más pericia inversora -entiéndase, capacidad de generar alfa- que uno que haga un 10% o incluso menos. Que si acaso aquello que nos muestra mejor la pericia inversora contrastada de un gestor es la medición con su comparable.

Que existen vicisitudes, modas, bonanzas específicas en cada mercado en momentos concretos del tiempo. Entiéndase cada mercado como un lago o un mar distinto en el que pescar. Si las midcaps lo hicieron excepcionalmente bien en la década de los 2000, ello acaba traduciéndose en un retorno extraordinario para quienes pesquen en ese lago concreto. Pero ello no denota necesariamente una gran pericia inversora. Simplemente indica haber estado en el momento adecuado en el mercado adecuado, que resultó gozar de una bonanza superior a la normal.

Por ponerlo en cifras, y sin tanta prosa:

Puedo conseguir un 15% durante un tiempo en el que mi comparable cosecha también un 15%.

O puedo conseguir un 10% durante un tiempo en que mi comparable cosecha un 7%

¿Qué gestor es “mejor” de los dos? Y entiendo que uno pueda pensar que el segundo.

Su argumento lo encuentro válido. Únicamente añadiría que un gestor puede también tener cierta libertad para decidir en qué lago pescar, dentro de su universo invertible. Es decir, si el prospecto del fondo lo permite, un gestor puede decidir sobreponderar las materias primas en su cartera en un momento dado del tiempo, como puede hacer acopio de Small Caps en otro momento del tiempo, en función de las compañías que encuentre que están relativamente infravaloradas en cada momento del tiempo.

Por tanto yo creo que ambos planos o dimensiones cuentan. Por un lado la asignación de activos por tipo o categoría de empresa, y por otro la capacidad de escoger las mejores empresas dentro de un sub-universo concreto; es decir batir a su benchmark específico, y no tanto a uno genérico.

Es lo que traté de exponer en mi última respuesta de este comentario: True Value Capital, "Gestión Activa a precios de Gestión Pasiva" - nº 214 por Amat

Realmente, entiendo el mensaje de @MAA de este forma:

Yo antes pensaba que el factor suerte se centraba en comprar una empresa u otra, p. ej., Santander o Bankinter

Pero esto va más allá, p. ej. elegir sector: big techs, mm. pp., consumo…

Quien llenara su cartera con Facebook, Amazon, Nvidia, Alphabet, Tesla… ha tenido más suerte que pericia.

Bestinver en su día aseguraba que compraba en España y Europa porque conocían mejor esos mercados y no les interesaba comprar fuera porque llegaban tarde.

En cualquier caso, fui inversor en Bestinver y ahora lo soy en AzValor y Cobas: algo hay del halo de los gestores Fco. G.ª Paramés, Fernando Bernad y Álvaro de Guzmán.

Encuentro, viene a decir vd lo que ya he dicho yo en mi comentario justo anterior. A menos que le haya malentendido. Digo esto porque me preguntaba en mi comentario anterior si había entendido bien su punto, y lo que veo es que repite la misma idea que la mía en mi comentario. Ergo deduzco que sí le entendí, a menos que me diga lo contrario.

Bueno, ahora releyéndo lo que ha escrito, veo que vd llama “suerte“ a lo que yo he llamado “pericia inversora“, así que quizá no le entendí en primer lugar.

Bueno, es difícil distinguir la suerte de la perícia.

podríamos aplicar lo de :

“una es suerte dos saber…”

Hasta cierto punto porque quien eligió, p. ej., las tecnológicas ha acertado con todas o casi todas. Quien llegue tarde fallará con todas.

Me refiero más a tesis de inversión… Ya que nunca invierten en una empresa sola del mismo sector por aquello del y si no…

Saludos.

¿Cuánto tiempo hace que Fco. G.ª Paramés salió de Bestinver? ¿Diez años?

Pues para este viaje no se necesitan alforjas.

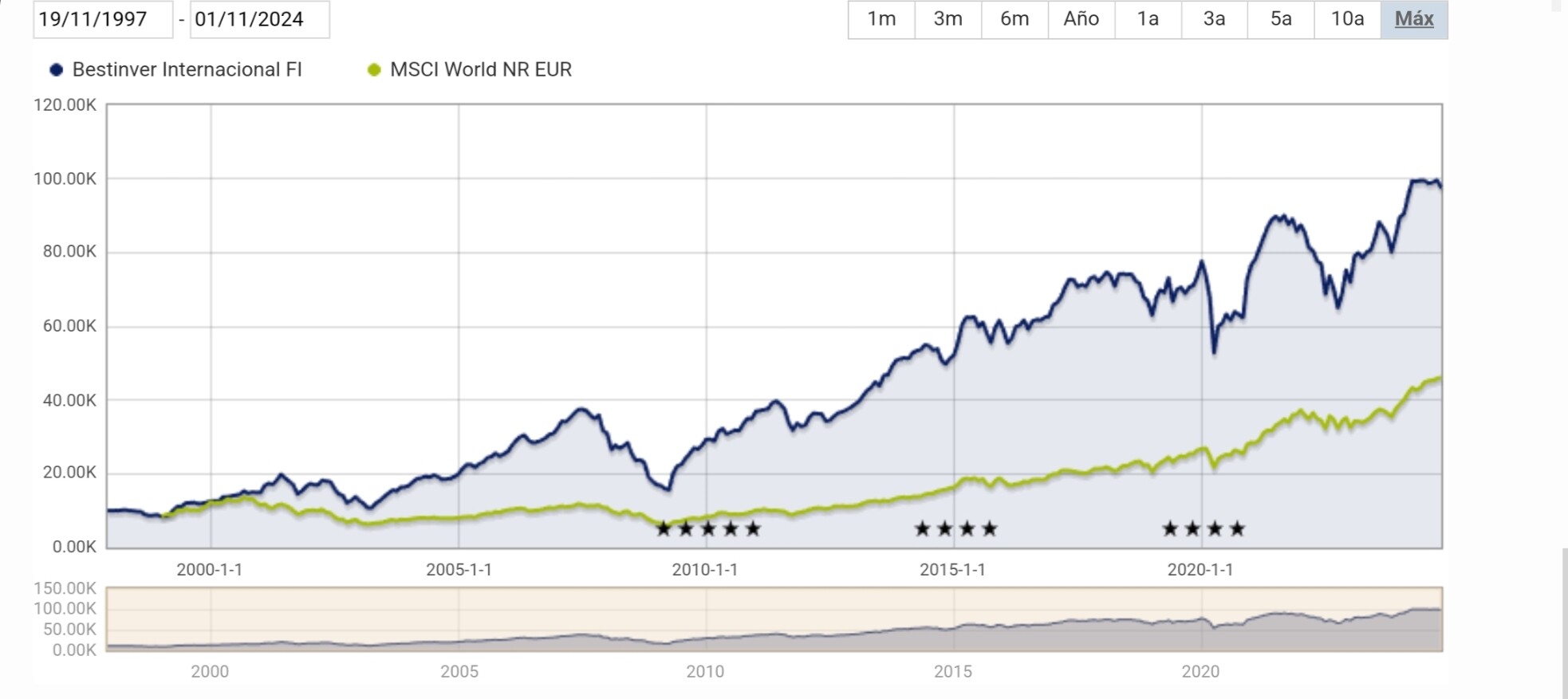

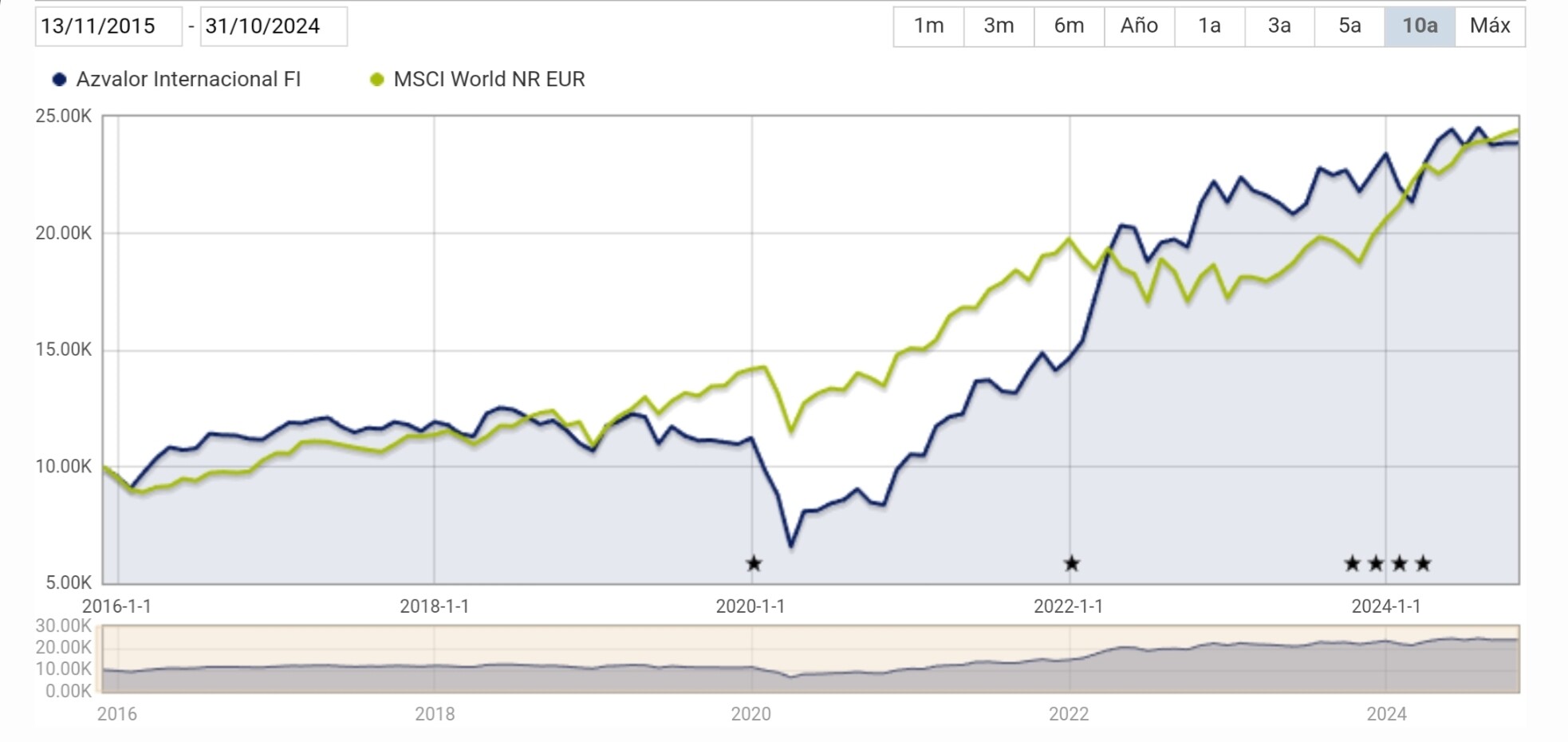

Pues no se crea que yo tengo tan claras las conclusiones proyectando la información de los gráficos que puso a futuro. ![]()

![]()

![]()

Teniendo en cuenta las rentabilidades desde inicio de AZVALOR y COBAS comparadas con el MSCI WORLD, y que las rentabilidades tienden a revertir a la media, un plan seria invertir en Azvalor o Cobas si estan por debajo del MSCI WORLD, y viceversa.

Bueno nunca hay olvidar que rentabilidades pasadas…

No sé a quien leí del foro muy respetado, ya me perdonarán que no recuerde el nombre, decía algo así como que fondos value pero para periodos cortos en plazo de inversión porque pueden aprovechar ineficiencia del mercado pero si se va a muy largo plazo mejor indexados ya que los activos nos los baten a medida que pasan los años.

Saludos cordiales, @Akira.

Es dudoso que en periodos cortos aprovechen ineficiencias del mercado. Justo esto es lo contrario de su filosofía. Además, suelen comprar y vender demasiado pronto.

A largo plazo…

Le pongo lo que intenté decir que probablemente no lo dije nada bien. Es del hilo “Qué opina Witten” Le cito la respuesta que puso

Una gestión activa a muy largo (más de 20 años) podría funcionar, por supuesto. Y no hay nada a priori que descarte esta opción. Pero, si usted es tan conservador como yo, entonces lo que tenderá es a maximizar las probabilidades de éxito. Tal y como yo lo veo, eso implica diversificar entre varios gestores de talento para plazos de unos 10 años, para intentar aprovechar las ineficiencias del mercado en períodos relativamente cortos (si hablamos en perspectiva). Sin embargo, en cuanto el plazo se hace más largo las tendencias generales de regresión a la media juegan en nuestra contra (incluida nuestra intervención para seleccionar continuamente nuevos productos) y entonces la opción de menos riesgo, y por tanto mejor, es emplear una estrategia basada en un fondo indexado (no solo indexarse).

La objeción o pregunta que planteó @arturop, y a la que alude, es de lo más racional. No acabé de entender, en su día, y sigo sin entenderlo, el por qué se supone que a un plazo menor de 10 años podemos acertar (y superar se esa forma a la gestión indexada) y a plazos más largos los índices van a batir a los gestores activos. La reversión a la media puede ser una tendencia que actúe en plazos largos, pero también en plazos cortos.

Porque a menor plazo más porcentaje de fondos activos baten a los indexados, por lo que aumenta nuestra probabilidad de acertar con uno de ellos.

Por ejemplo, si a un año la probabilidad de que un fondo activo bata al SP es del 50% esa es nuestra probabilidad de acertar eligiendo uno al azar.

Ahora bien, transcurrido el año caben dos opciones: la primera es mantener ese mismo fondo durante los veinte años de nuestro horizonte inversor, lo que disminuye la probabilidad de que ese bata al índice al 4% aproximado que indican las estadísticas. La segunda es volver a elegir -al azar o no, tanto da, ya que la probabilidad es del 50%- otro fondo activo y confiar en que la moneda salga cara, volviendo a repetir la operación al inicio del tercer año.

Obviamente, dado que se pueden suponer como sucesos independientes, la probabilidad a los veinte años de que la mitad de años hayamos acertado -vamos a suponer que no es necesario que acertemos todos los años, aunque el histórico nos dice que cuando la gestión activa pierde lo hace por mucha mayor diferencia que los años que gana- es del 0,097%, lo que aboca la operación al fracaso.

Se puede simplificar el supuesto asumiendo dos períodos de diez años, pero entonces la probabilidad de elegir el fondo correcto ya no es del 50%, sino mucho menor, además de que la merma de rentabilidad por elegir el erróneo sería mucho mayor. La probabilidad compuesta es algo mejor que en el caso de rotar el fondo cada año, aunque paradójicamente el riesgo de la operación aumenta.

No sé si esta es la explicación que daría Witten, aunque mi olfato me dice que sería similar.