Me parece muy alta esa cifra del 50%, que indica -naturalmente hipotética y a modo de ejemplo-, y me sigue pareciendo una labor titánica elegir a los ganadores, incluso en períodos tan cortos de un año. Probablemente su razonamiento sea racional, pero me cuesta asumirlo.

Yo veo contradictorio que en plazos cortos haya ventaja para unos y si concatenamos varios plazos cortos para hacer uno largo deje de haberla.

En absoluto. La reversión a la media es un proceso que se desarrolla en el tiempo y a mayor número de ensayos mayor probabilidad de convergencia al resultado esperado.

Además de que no se trata de que un fondo elegido al inicio del experimento lo haga mejor que el índice en un plazo de tiempo largo que ya sabemos que está por debajo del 10%-, sino que nosotros acertemos de manera frecuente concatenando aciertos en un proceso global de probabilidad menguante.

Además, un matiz: no solo interesa saber cuántas veces se bate el índice, sino también cuánta ventaja o perdida hay respecto a este cada vez.

Habida cuenta de que el diferencial positivo de los fondos activos cuando baten al índice es menor que el negativo cuando son batidos, la esperanza matemática del proceso es bastante peor de lo supuesto.

Al respecto traigo aquí la metáfora relacionada con el azar y las cartas, que creo recordar que es de Malkiel o William Bernstein, no estoy seguro.

Estamos jugando al Blackjack, o al 21 en versión castiza, con baraja de 52 cartas. Nos han salido dos reyes, luego llevamos 20. Si seguimos y nos pasamos, ganamos sólo 500; si nos plantamos ganamos 800; y si jugamos, sacamos un as y hacemos veintiuno, ganamos 1000.

¿Alguno de nosotros pediría carta? ¿No, verdad?

Porque la probabilidad de ganar los 1000 es del 8% -el doble de la aproximada probabilidad de outperfomance de la gestión activa-, y la de pasarnos del 92%, pudiendo sin embargo plantarnos, asegurar y obtener los seguros 800, que, en la analogía, sería la rentabilidad del índice.

Estoy segurísimo de que ninguno de nosotros pediría carta. Pues en este otro negocio no paramos de hacerlo.

Puede haber otros motivos. Pero creo que el principal son las comisiones y la concentración de los fondos activos.

En periodos cortos de tiempo, periodos que pueden ser muchos años, un gestor activo puede llevarse la comisión de gestión y superar al índice por suerte. La concentración inherente al fondo hace que se diferencia del índice, y esa dispersión puede compensar la comisión de gestión.

Pero según pasen los años va a ser más difícil que lo supere porque empieza a pesar más lo cierto (la comisión) que lo aleatorio (que la concentración de su fondo le favorezca).

Con el paso de los años el factor suerte va desapareciendo, y solo quedan por encima del índice los gestores que su habilidad compensa su comisión de gestión, y de esos hay pocos.

Lo de poner 10 años como límite no tiene mucho sentido. A mayor comisión menos años necesitarán los gestores activos para que el índice los supere, eso es todo.

Ahora que sabemos que este señor fingió su propia muerte, podemos los demás hablar con libertad.

Esa afirmación fue fruto de la disonancia cognitiva. Como mi buen amigo @DataRitmia , catedrático de behavioural finance, sabe.

Este señor empezó aconsejando carteras de fondos, recibiendo el agradecimiento y la aprobación de unos carteristas principiantes que andaban más perdidos que @arturop en una fiesta de gays osos.

Luego leyó a Bogle y, como es inteligente, se percató de lo obvio: la ocupación de diseñar carteras de tropecientos fondos con comisiones del 15 es una batalla perdida de antemano.

El insight generó un conflicto interno entre la imagen que le habían creado de sí mismo y la realidad. Conflicto que su mente resolvió con el tema este de los 10 años.

Para ser justos, muchos, incluido un servidor, hemos subido esa misma colina escarpada de la cueva platónica, intentando reconciliar el asunto con toda suerte de explicaciones. Enfadando y faltando a algunos colegas en el camino (@Crazybone)

Pero, hasta la fecha, lo de más o menos de 10 años sigue siendo el pretexto más creativo.

No creo estar solo en este barco. Estoy convencido que el señor Rico, que es un hombre instruido, no en vano leyó el Security Analysis en una semana, que ni @agenjordi cuando se ponía hasta las cejas de Katovit, es de mi misma opinión.

No, aquí tiene un fallo de concepto. Si la probabilidad es del 50%, el hecho de que en un plazo anterior haya hecho lo que haya hecho es independiente. Vuelves a tener un 50%. Evidentemente nada de esto es así, pero la tesis de Witten no tiene sentido lógico.

Creo que hay una confusión bastante habitual aquí.

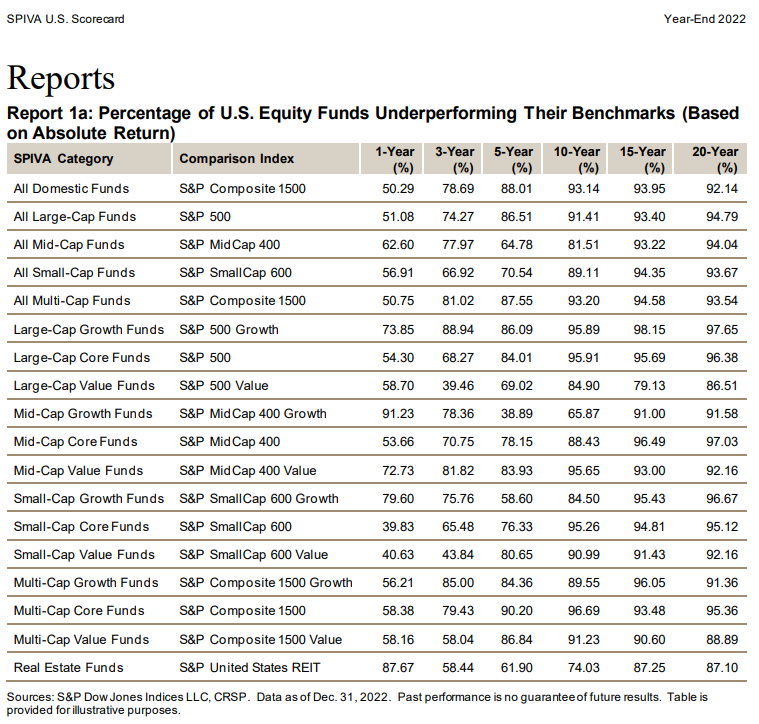

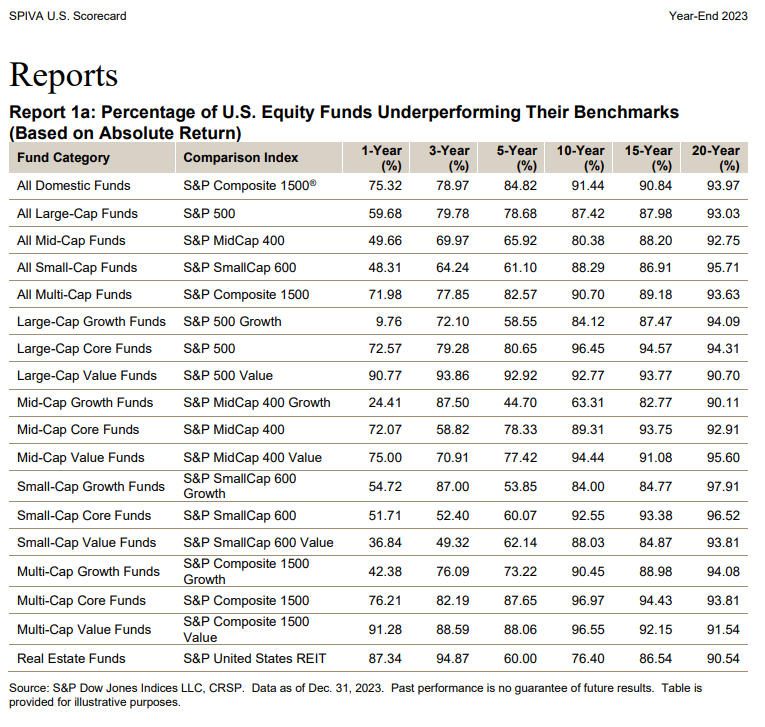

La columna “1-Year(%)” de la tabla “Report 1a: Percentage of U.S. Equity Funds Underperforming Their Benchmarks (Based on Absolute Return)” no indica el porcentaje de fondos de gestión activa que obtienen un rendimiento inferior al de sus índices de referencia en periodos de 1 año, sino que se refiere exclusivamente al último año. Por lo tanto, este dato varía enormemente año a año, en función de las condiciones del mercado:

entonces, tomando p.e. los fondos que se comparan con el SP500, parece que los años que este SP se comporta mal, el porcentaje (1-Year) es inferior y así y todo mayor al 50% (p.e. en el 2022 bajó ese SP el 19.5%) y los años que el SP 500 se comporta bien, el porcentaje (1-Year) se dispara a un valor mayor (p.e. en el 2023 ese SP subió el 24.2%).

En la tabla que sigue el rendimiento del SP 2024 no está actualizado al día de hoy (justo ahora es el 23%).

Ya entiendo. Comprar bajo y esperar solo a que converja con la media.

Editado: aunque la reversión a la media solo significa que algunas veces se acierta más que los otros y otras menos.

Entonces, es posible que el mismo gestor encadene una larga racha de aciertos y otro una errores (o trampas de valor como dicen ellos cuando analizan mal una empresa).

Entiendo lo que dice. Por otra parte, no necesitan sobreponderar, aunque lo hagan.

Históricamente, los índices equiponderados ofrecen mayor rendimiento a largo plazo que los ponderados por capitalización debido a la prima por tamaño, porque las empresas más pequeñas a menudo ofrecen mayores retornos (aunque con más riesgo) aunque el índice equiponderado tiende a tener más volatilidad y puede requerir mayores costos de administración debido a la necesidad de reequilibrar.

Yo creo que en temas económicos todos sufrimos esta clase de fenómenos y sólo nos terminan quedando dos opciones, ir cambiando, ni que sea ligeramente, algo de opinión al respecto, o empezar a repetir mantras sin ton ni son. Unos mantras que con frecuencia tienen poco contacto con la realidad.

Fíjese incluso en un tema que posiblemente hubiera mucho consenso, respecto a empezar a invertir lo antes posible, luego uno ve la utilización que se hace de ello cuando los resultados de mercado son favorables, y se termina confundiendo fácilmente invertir lo antes posible cuando uno es algo consciente de los riesgos a los que se expone, con hacerlo a lo loco. Lo cual es habitual que termine, no con personas que no han intentado invertir nunca, sino persona que lo han intentando cuando no entendían algunos mínimos y han terminado trasquilados y odiando lo que significa invertir.

Sobre lo de las carteras de fondos, aunque por entonces no lo conocía, estoy seguro que quien fue escuchando algunas de sus ideas, fue mejorando su comprensión de los mercados.

Quizás el problema de todos es que estamos demasiado centrados en temas que no son lo fundamental de la inversión. Nos pasamos horas y horas hablando de batir al mercado cuando la mayoría de los inversores, y especialmente los que nos centramos en fondos, indexados o no, o ETF’s. no tenemos habilidad suficiente para coger el toro realmente por las astas y centrarnos realmente en aquellos aspectos económicos o de stock picking que son fundamentales para ello.

Se suele confundir tener habilidad para realizar análisis en profundidad sobre las empresas o sobre aspectos económicos, con hablar sobre que nos gustan los productos de una empresa, que si el PER es tal o cual (sin mirar nada más) o sobre si nos gusta el carácter de tal o cual gestor.

Y todo hemos pasado un poco por esa etapa donde quizás nuestra limitación de miras nos confundía sobre lo que realmente podíamos conseguir con ello.

En realidad batir o no al mercado es bastante menos importante de lo que parece, a menos que uno lo pueda batir de forma consistente y con cierta holgura. En los otros casos las posibilidades para un inversor particular de que objetivos lograr, será limitada si son objetivos muy ambiciosos. Logre un poco más que el mercado, logre lo mismo o logre algo menos.

Quizás lo importante es centrarse en no cometer errores graves, ya sea utilizando fondos activos, fondos indexados o comprando empresas concretas. Aquí solemos creer que los errores sólo los cometen los que no siguen nuestro estilo de invertir. En realidad los cometen quienes se montan películas raras sobre cualquier estilo o lo llevan a terrenos donde deja de tener sentido.

Quizás es uno de los errores que mucho comentario de mucho gestor activo también termina llevando a cometer y por eso suelen producirnos desafección los mismos. Sus ataques a la indexación y a otros sistemas de inversión razonables, suelen ser problemáticos, dado que en realidad son riesgos que cualquiera que invierta en renta variable (o el activo subyacente a dicha indexación) asume.

Se critica la concentración de la indexación pero luego sus fondos están bastante más concentrados que un índice general. Se critica que la rentabilidad de según que mercados sea baja a futuro, pero luego sus fondos han pasado épocas parecidas. Se critica que el índice contenía valores que luego han caído mucho, pero ellos también tienen valores que les ha pasado esto.

Se habla de alineación de intereses, pero la comisión cobrada por la gestión de un fondo es un ejemplo demasiado fácil de desalineación , entre un partícipe y el gestor de un fondo.

Quizás lo más delicado de todo el asunto es que la gestión del riesgo invirtiendo es un tema de lo más complicado y los riesgos que unos asumimos con facilidad a otros les cuesta mucho asumirlos y al revés. O que algunos que nos condicionan mucho a unos, a otros les parecen poco importantes y también al revés.

Gracias Helm por su pronta respuesta.

A ver si Josmalobla cuando acabe de bañarse (lo veo ahora metido donde cubre en la playa de San Lorenzo) se puede pasar por aquí y decodificar todo esto .

Saludos.

Esto es una mera hipótesis y en absoluto lo tomemos más allá de ahí.

Se cree que Witten no era Witten. No sólo, quiero decir. O que primero fue uno y luego otro, aunque cierto es que es esa la sola metáfora de la vida. Fue otro aquí y también en otro sitio, donde antes había también sido él.

Al caso. Witten fue y dejó de ser. Y luego hubo otro, que también dejó de ser, para luego, en otro lado, ser otro tercero. Brillantísimos todos, siempre, pero huidizos, esquivos, efímeros y lábiles.

El tercero, que aquí nunca estuvo, tampoco está ya allí; y, por eso, no descartemos un cuarto.

Se hablaba de un primo. Por ahí se puede tirar, con paciencia y pericia, del hilo.

En cualquier caso, prefiero ser prudente ya que mi hipótesis podría ser desconsiderada hacia ciertas personas, por lo que todo lo anterior puede ser una mera ocurrencia mía. En cualquier caso, mejor que mi ocurrencia fuera cierta porque eso significaría que una muerte que creímos real sólo hubiera sido virtual.