Aryzta,teekay LNG,y alguna de gas que no recuerdo…viene pez gordo y ñam.A vender si o si…

Casi lo prefiero…en la vida currys iba a ganar lo perdido…salida con pérdidas y otra cosa.

Sin aryzta ni currys dejamos de tener cartera gafada ![]()

Aryzta,teekay LNG,y alguna de gas que no recuerdo…viene pez gordo y ñam.A vender si o si…

Casi lo prefiero…en la vida currys iba a ganar lo perdido…salida con pérdidas y otra cosa.

Sin aryzta ni currys dejamos de tener cartera gafada ![]()

Bueno, por desgracia aún arrastraremos Babcock, Renault…

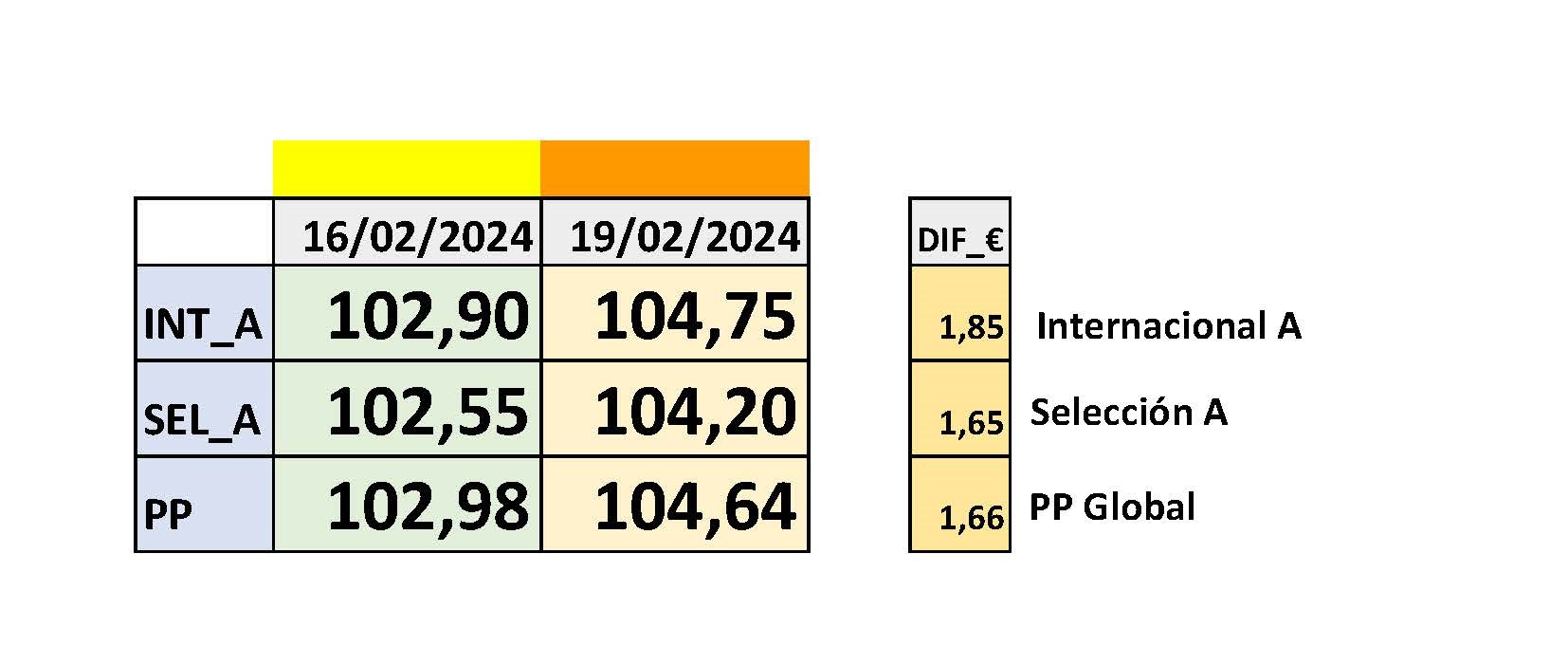

Supone el 3,7 % de internacional y el 3’2 % del Selección

Como la metan el saco de compañías que les han opado por el buen ojo que tenemos, es para hacérselo mirar…os la han opado por 1/5 parte de lo que pagasteis campeones.

Buenas tardes:

Aquí, en +D, predomina la moderación porque hay una Moderación modélica.

Saludos.

Hola:

¿De dónde saca que el precio (entiendo que medio) ha sido cinco veces el ofertado?

Saludo.

Hola:

De ahí parece que se deduce que se compraron algunas a ese precio, pero dado que esos datos son del 2017T2, dado el porcentaje en esa empresa que se cita por entonces, dados los porcentajes anunciados en la empresa en los años posteriores, dada su evolución búrsatil y dada la evolución del patrimonio total de los fondos Selección e Internacional, vislumbro un precio medio bastante inferior a 300.

Currys y Aryzta fueron malas inversiones, pero a favor de Currys se puede decir que hoy, a pesar de estar USA cerrada (día de los Presidentes), me va a alegrar el día y meter más de 1 punto a los valores liquidativos.

Un saludo.

Hola:

Enlazando con el mensaje anterior, adjunto la predicción para hoy, en la que es fundamental el ascenso de Currys.

Efectivamente, ahora ya tendrían en bandeja una salida “forzada” de Currys “en contra de su voluntad”, ya que “el valor de la compañía es muy superior al precio ofertado por JD”.

“Una vez mas, el mercado acaba reconociendo el valor de nuestras compañías, aunque no sea pagando el múltiplo que a nosotros nos hubiera gustado”.

Me da rabia que puedan llegar a tener esa excusa, pero cierto es que, igual es la única oportunidad de salir con la menor pedida posible.

¿Es esa una cita de Paramés o alguien del mundillo? Me suena que con Teekay salieron con una de esas, y creí entender (quizá erróneamente) que hasta avezados foreros les medio compraron esa mercancía: Azvalor vs Cobas - nº 4953 por estructurero. Con esto no estoy queriendo decir que nadie estuviera equivocado, sino que esa narrativa quizá todavía pueda ser vendible al co-inversor para salir del paso.

De todos modos, la del estadounidense entiendo ha sido rechazada. Habrá que ver la de JD si prospera. Pero viendo la cotización de Curry’s en lo más bajo de despeñaperros, yo como comprador reconozco intentaría sacar cierta tajada. Es decir, comprar a un precio bajo. Mi miedo con estas cosas siempre es que prospere la OPA con un precio decepcionante y acto seguido la saquen de cotización en mercados bursátiles.

PS: este periodista ![]() Currys board should play hardball with opportunistic bidders | Nils Pratley | The Guardian, dice que tendrían que mirar de venderla por cerca de 1bn de libras, lo cual equivaldría, así a ojo, a unos 0,90/acción. Seguiríamos cosechando minusvalías con ello, pero como digo, habría que ver cómo se desarrolla. Si la compañía sigue cotizando en bolsa, qué hace Cobas con su participación, y demás.

Currys board should play hardball with opportunistic bidders | Nils Pratley | The Guardian, dice que tendrían que mirar de venderla por cerca de 1bn de libras, lo cual equivaldría, así a ojo, a unos 0,90/acción. Seguiríamos cosechando minusvalías con ello, pero como digo, habría que ver cómo se desarrolla. Si la compañía sigue cotizando en bolsa, qué hace Cobas con su participación, y demás.

PPS: yo miré hace un tiempo las cuentas de Curry’s y no me parecieron para tirar cohetes. Me pareció un negocio venido a menos, y con expectativas de recuperación no particularmente espectaculares. Pero yo no sé una ínfima parte de lo que los gestores de Cobas saben. El problema es que ellos no nos cuentan nada sustancial al respecto desde hace años.

Horizonte Minerals -66% hoy y -98% en 6 meses.

Este tampoco lo considera un error importante Parages?

No sé qué análisis hacen de las empresas ni si vale la pena hacerlos

AHORA SI QUE SI. “Apartarse que voy”

Lleva ya unos años amenazando con “el retorno” del Parames leyenda. A ver si ya …

Qué peso llevan en cartera?

Eso es que quizás no escogen bien sus lecturas, a mí me interesan cosas más simpáticas. Mientras la mayoría lee el artículo del Expansión de FGP con la bola de cristal y ahora sí que si se viene su gran remontada (aún ni en máx. de principios de 2018 está el Cobas Internacional C aunque ahora sí muy cerca), yo leo que un nonagenario de Crediinvest (los andorranos de Crèdit Andorrà rompieron con Cobas casi que en el peor momento y parece dieron mandato a otro que lo hizo bastante peor desde entonces), parece que lo llevará a declarar por comisiones abusivas al “bróker” FGP ![]()

Quería centrarse al 100% en los análisis de empresas y en las inversiones y no le van a dejar.

En fin parece una anécdota supongo que las comisiones estaban bien destacadas en folletos y demás y resistir a la caída de las cotizaciones de hasta un -50% debería estar asumido.

esta entre las posiciones ocultas de la cartera, pero a cierre del 1 semestre de 2023 era del 0,62%