Je, no he podido por menos que sonreírme al ver la tabla. El objetivo de rentabilidad coincide curiosa y exactamente con el que me fijé yo al comienzo de mi andadura hacia la independencia financiera, y que detallé aquí: Independencia Financiera - nº 5 por Amat

Ese 12% (anual) del que hablé en realidad estaba imputado en mis cálculos como un 1% mensual. por tanto exactamente al que fija @DataRitmia en su tabla. Una respetable mayoría de los foreros me advirtió de lo ambicioso de aquello, y aún hasta hoy han seguido teniendo razón. Ninguno de mis fondos de inversión ha logrado un 12% anualizado en períodos superiores a 3 años. Pero yo no le diré esta misma cosa. Le digo ¡ánimo! y ¡a por ellos! Quizá porque también me va en ello que así sea.

Cabe aclarar que yo nunca hice DCA, esto es aportaciones periódicas, sino que aporté todo en unos pocos meses al principio. Lo cual en el caso de Cobas resultó aciago en términos de revalorización del patrimonio.

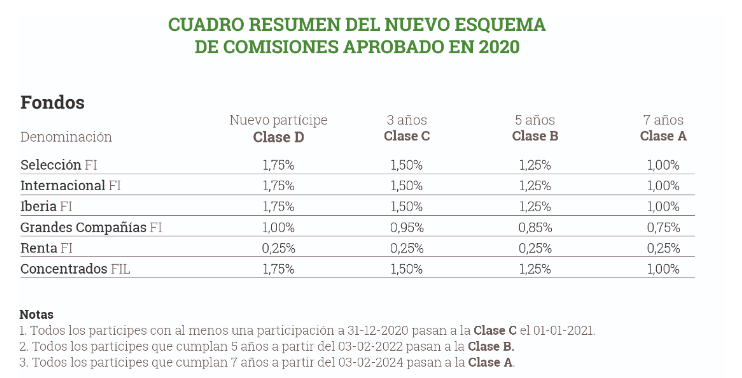

Yo hice mi primera aportación el 11-03-2020, me más importante el 23-06-2020 y la última el 24-02-2021. ¿Van pasando según cumplen los años o todas a la vez?

Paul Singer: no sea Vd. cicatero, suba esa oferta; que lo necesitamos los de Cobas.

Saludos.

" Currys rechaza una oferta de adquisición de Elliott por 700 millones de libras esterlinas

18 de febrero 2024 a las 17:26 (Alliance News) - Currys PLC dijo que rechazó un intento de adquisición por parte del inversor activista estadounidense Elliott Investment Management LP, por considerar que la oferta infravalora al minorista de electrodomésticos.

Currys dijo que recibió una propuesta no solicitada por valor de unos 702,8 millones de libras esterlinas de Elliott, o 62 peniques por acción.

Currys dijo que la suma “infravaloraba significativamente la empresa y sus perspectivas de futuro”."

Si, así es, y Cobas en el 2T de 2017 ya tenía un 2,7% de la cartera del Cobas Internacional en Dixons (ahora Currys) compradas a más de 300 y ahora le ofrece 62. Paramés tiene que estar revolviéndose por como le sigue sacando los colores Paul Singer con las OPAs a sus retails en plan troll

Llevo diciendo varios años que Curry’s huele a chamusquina. Entretanto, los de Cobas sacaron un vídeo de esos tan bien editados sobre la compañía que no decía prácticamente nada y han pasado someramente sobre ella en las conferencias anuales, tratando de centrar la atención en las nuevas vedettes de la cartera. “Sí, Curry’s ahí está, pero ¿has visto lo bien que pinta Golar LNG?”, y así la gente se olvida de los esqueletos en el armario y se queda embelesada por la nueva sensación.

También cabe decir que, a pesar de la poca info que nos dan, parecen que seguirían viendo a Curry’s barata, si bien no sabemos si tan barata como para recuperar los niveles a los que entraron por primera vez. Conviene no olvidar que con Aryzta tampoco dijeron que había pufo mientras esta se despeñaba dramáticamente. Para cuando nos daban la noticia de que efectivamente la manzana estaba podrida ya lo sabíamos todos, ergo no era ya noticia. En esto no se comportaron muy diferentemente a los gobiernos a los que a menudo parecen denostar, que dicen que no van a suspender pagos, o que no van a aplicar un corralito, y para cuando lo hacen el pánico y la hiperinflación ya galopan por las calles.

Buenos días, venía específicamente a poner esa captura en el foro.

La complemento con esta.

¿Algún forero tiene una estimación de a que precio medio lleva cobas?

Si la vendiesen a estos precios, fácil perdemos un 50% de la inversion en currys. Incluso promediando, no creo que tengan un precio medio inferior a 100.

Buenas:

Habrá que enviar a FGP 3 meses a Londres, para que despegue fuertemente Currys, Babcock (ésta ya está despegando), Energean, GreenCore, DFS Furniture, …

Estuvo a finales del 2023 unos meses por Corea (y aledaños), todo parece que resultó:

Yo no tengo tal estimación, pero hay foreros más avezados que quizá siguen estas cosas más de cerca.

Pero inferior a 100 me parece impensable. La compañía ya era de las primeras en cartera cuando cotizaba entre 150 y 200.

Por otro lado, no sé a vds, pero a mí me da un poco de rabia que este tipo de muertos revivan cuando algún inversor se digna a hacer una oferta de adquisición. O sea, ¿que si nadie se hubiera molestado la cotización habría seguido mortecina ad eternum?