¿Ha pensado en qué sentiría si llevase en el fondo desde inicio?

8 Me gusta

Saludos cordiales.

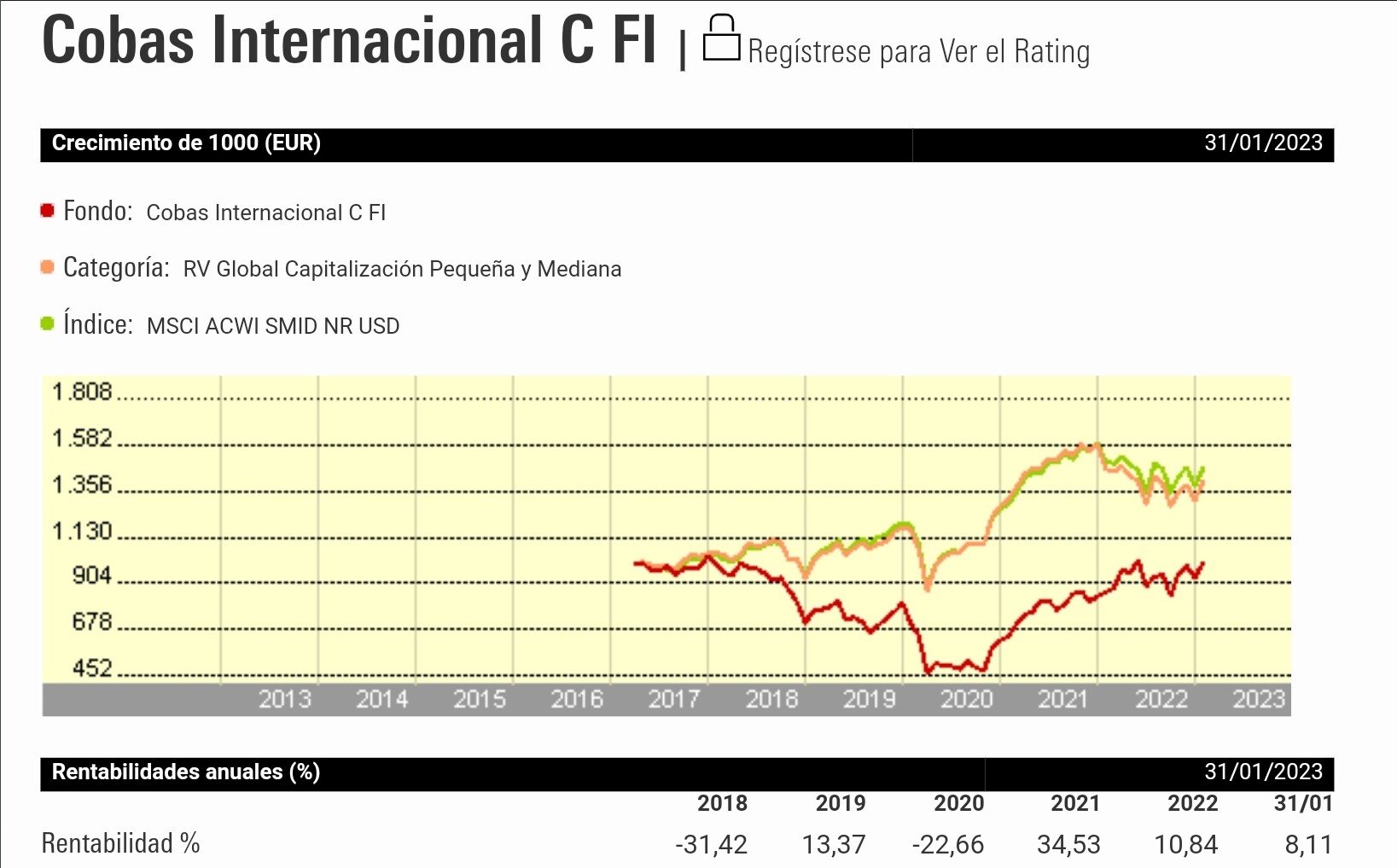

Efectivamente, hay consenso en sobre que Fco. G.ª Paramés es un gran gestor, pero sus fondos, como todos, subirán y bajarán. Como le sugiere @Camacho113, mire su evolución desde el principio en la página de Cobas AM o en Morningstar: Cobas Internacional C FI.

2 Me gusta

Muchas gracias a los dos por sus respuestas. No, no lo pensé cuando compré el fondo. Vi algunos videos sobre las tesis del señor Paramés y la cartera y me parecieron bien para empezar a invertir.

Creo que humildemente que en la inversión no se debe utilizar demasiado el condicional. Si…

3 Me gusta

Bueno, @Enferinver66, el gestor tiene buena fama y merecida. El fondo es bueno. Lo único que debe tener muy presente es que el fondo ha sido volátil; realmente, como todos.

8 Me gusta

No me había fijado en ese recorte de la brecha respecto al benchmark de Cobas. Yo pensaba que un benchmark razonable -no el que nos dan ellos en sus informes, ![]() que es sólo europeo- le sacaba 70%, si no más, al Cobas internacional o selección. Pero veo que ahora la brecha es ostensiblemente menor. Tiene sentido, pues en 2022 han debido de recortar una distancia no desdeñable.

que es sólo europeo- le sacaba 70%, si no más, al Cobas internacional o selección. Pero veo que ahora la brecha es ostensiblemente menor. Tiene sentido, pues en 2022 han debido de recortar una distancia no desdeñable.

Me ha encantado la sencilla deconstrucción de @Tiedra sobre la esencia de la filosofía de Cobas en lo que a su preferencia sobre empresas en cartera se refiere. Y no me desagrada tal filosofía, pero debe ir acompañada de un hincapié especial en un buen -casi diría obsesivo- due diligence, so pena de llenar la cartera de basura barata.

11 Me gusta

Estimado @Aredhel :

Buen indicador SINTETICO de pronostico futuro ( aunque a tiempo indeterminado).

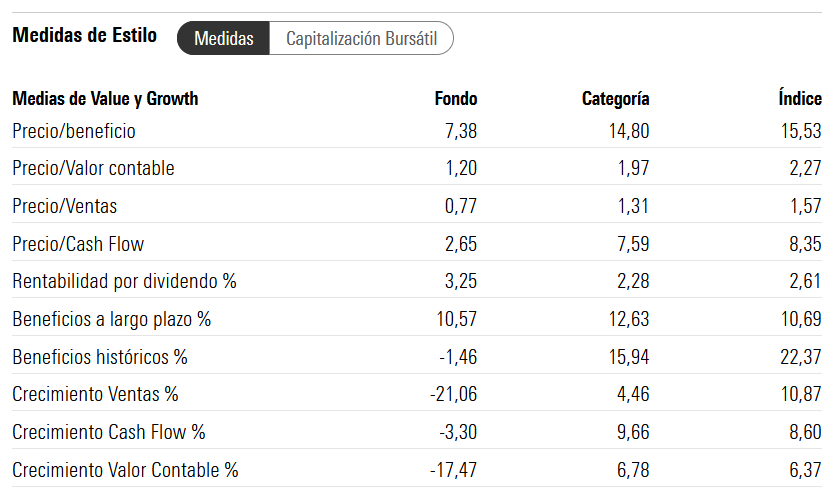

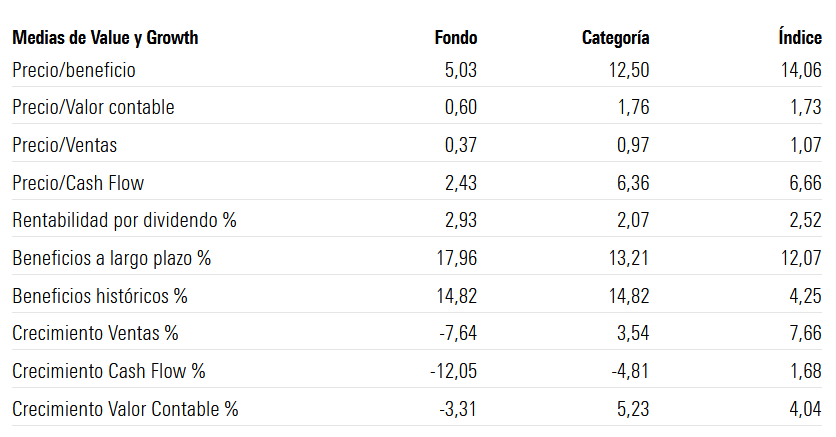

A 31-12-22, segun Morningstar:

Para AZVALOR INTERNACIONAL: PER 7.3, versus indice PER 15.5, VALOR POTENCIAL 8.2

Para COBAS INTERNACIONAL: PER 5, versus indice PER 14 , VALOR POTENCIAL 9

6 Me gusta

El problema es que hay mucha empresa de materia prima y sector energético ahí. En 2018 con ya una cartera con una estructura muy centrada en estos sectores, tenían un PER de 15 o más.

En las empresas muy cícilicas, el PER sin normalizar, a veces indica justo lo contrario que en empresas con beneficios menos oscilantes.

9 Me gusta

Si más o menos los de azvalor le dan potencial de 100% creo así que igual utilizan la misma técnica ![]()

5 Me gusta

Pues totalmente de acuerdo. Yo eso ya lo he preguntado aquí varias veces.

Esos PER tan bajos que tienen no se debe a que tienen mucha empresa de materias primas? Y no es verdad que en estas empresas cuando el PER numérico está bajo es cuando más riesgo tienen porque depende el precio de la materia prima que al estar muy alto hace que el PER sea bajo ?.

Y es que con el subidón que llevan los value ,que casi todos tienen bastante materia prima y energía ,no es muy raro que su PER siga siendo bajo?. Quizá ante lo que estemos sea una oportunidad para rotar carteras, con el enorme riesgo que eso conlleva , y reducir en aquello que lo ha hecho tan bien desde hace dos años, el value patrio…

8 Me gusta

Los gestores de este estilo trabajan con un precio de la materia prima normalizada. Puede estar el petróleo a 90 $ que igual ellos trabajan con un normalizado de 60 ![]() en otras palabras, aunque sean cíclicas se supone que has tenido en cuenta la parte horrible, normal, buena y fenomenal de su ciclo y calculas beneficios normalizados en base a ese precio normalizado de la materia prima (otro asunto es que sea muy complicado acertar).

en otras palabras, aunque sean cíclicas se supone que has tenido en cuenta la parte horrible, normal, buena y fenomenal de su ciclo y calculas beneficios normalizados en base a ese precio normalizado de la materia prima (otro asunto es que sea muy complicado acertar).

13 Me gusta

Saludas.

¿Normalizado significa inventado? ![]()

![]()

![]()

5 Me gusta

Cualquier previsión a futuro por definición es incierta.

Por esa regla de tres mejor comprar un activo en que recuperemos la inversión en siete años que no en quince (o más)

5 Me gusta

Tiene razón. En realidad la pregunta, no la anterior que pretendía ser jocosa, es cuánta es la fiabilidad de la estimación y cómo de robusto se ha demostrado el método históricamente.

2 Me gusta

En alguna empresa para las que he trabajado que tienen “que normalizar” ciertos precios de materias primas, siempre es lo mismo:

- “Al normalizar ya sabemos seguro que, en algún momento, nos vamos a comer una buena galleta”

Pero bueno, al final no queda otra. Piensen que hay mucho mundo fuera de las empresas cotizadas que también tienen “que valorarse de alguna forma”.

Así vemos luego cosas muy chulas como las de 2022:

- Inmobiliario cotizado cayendo más del 20%

- Inmobiliario PE subiendo casi el 10%…

Los edificios si no son los mismos están en la misma calle ![]()

Otra cosa es como se ha comentado que siempre ha sido “muy Value” comprar cíclicas con PER alto y vender con PER bajo…

Es la cosa esa del mercado macro que estamos viviendo ahora. Como el empleo está en máximos históricos, lejos de pensar que es un momento propicio, históricamente se estaría a menos de un año de recesión… De esto, y perdón por el OT, tiene @Ruben1985 historias para no dormir que contar.

9 Me gusta

Le doy toda la razón.

Cuando se lanzó Cobas estuve tentado a entrar, pero no lo vi claro y preferí esperar. Sigo esperando, lo que me ha permitido invertir en otras atenciones durante estos años, evitando tiempos muertos que tanto daño hacen, el temido coste de oportunidad. Esto lo consigo gracias a una perfecta medición de los tiempos, una habilidad congénita muy apreciada en este y otros menesteres.

Pues bien, tengo la total certeza visto cómo se tensa el ambiente por los foros que, quizás, es el momento de ponerlo todo, absolutamente todo, en Cobas y mantener un plazo razonable de gestión, digamos cinco años, se que es un plazo breve, pero considere que, gracias a mi habilidad congénita, debe adicionar todos aquellos en los que no he estado, también cuentan.

Yo espero, como mínimo, el 13.000% de rentabilidad a cinco años o no me cuadran las cuentas, he de vender mi actual cartera para aportar los fondos con una pérdida del 97% de lo invertido, sin contar las gabelas correspondientes a estos muchos años de tenencia, otro pico.

15 Me gusta

Bendito su escepticismo del momento. Yo me llené de balón en su lanzamiento, algo que ni el propio Paramés hizo al tener una cantidad retenida que no pudo transferir hasta pasado un tienpo. La llevo a coste de 100 más o menos.

6 Me gusta

Como mero espectador de sus estupendos análisis, mi sentido común e intuición me dice que Renault llegará más lejos, Iván Martín también lo piensa ![]() :

:

Un saludo.

8 Me gusta