Tras el pufo de Aryzta, y con Curry’s y Babcock en una situación a mi modo de ver poco clara, uno quiere ver cuán convencidos siguen los gestores en ciertas posiciones. Con Gabriel Castro, por ejemplo, no me pasa esto. Sé cuál es su pálpito personal acerca de sus principales posiciones. Cobas me parece un poco más una caja negra, y uno quiere estar informado para no tener otro escarmiento. No se me da bien eso de fiarme de alguien con los ojos cerrados.

6 Me gusta

Está por ver que pasa hasta con Aryzta. El tiempo todo lo puede, para mal y para peor ![]()

Obviamente no niego la mayor. La información nunca está de más.

De hecho ésta es necesaria y siempre se agradece, no tanto que se exprese la convicción sino, la verdad/realidad de lo que se hace.

Algo importante y que denota un buen trabajo que me consta. Otra cosa es que el pálpito o la probabilística de que haya un maremoto y se lleve por delante los medios materiales de las mejor de las tesis puede sucederle al más defensivo de la clase.

Se han visto proyectos en empresas suecas con alta probabilidad de rentabilidad que luego por estar en zona de guerra han quedado en nada.

Tengo un conocido cuya novia había firmado la hipoteca para una casa en Kiev semanas antes de la guerra.

Justamente eso es muy difícil de prever. Cuando ocurra la información ya será pasada. Otra cosa es que con usted no vayan ciertas ideas o la asignación de los pesos de una cartera y en eso si estoy totalmente de acuerdo.

Esa es condición necesaria. No sé si suficiente ![]() En cualquier caso como ya hemos comentado varias veces la diversificación parece el mejor remedio posible. Tampoco quería llevar más allá el debate que la simple connotación de que porque haya más o menos cartas los resultados y la comunicación vayan a comprometer el resultado final.

En cualquier caso como ya hemos comentado varias veces la diversificación parece el mejor remedio posible. Tampoco quería llevar más allá el debate que la simple connotación de que porque haya más o menos cartas los resultados y la comunicación vayan a comprometer el resultado final.

Entiendo perfectamente cual es su punto y tiene toda la lógica.

12 Me gusta

Sí, yo tampoco tenía por objeto rebatirle. Una carta puede comunicar mucho, o muy poco. Le diré, de hecho, que por ejemplo las cartas de Castro no me suelen satisfacer tanto, en términos de tener el pulso tomado a la cartera y al gestor, como sus tuits y sus videos trimestrales sobre Sigma Internacional.

Este comentario es muy sincrónico, y me permitirá que me extienda un poco más con la anécdota de que anoche salí a correr (yo siempre había dicho salir a hacer footing, pero creo que a día de hoy tal cosa suena muy años 80-90) y mientras lo hacía escuché un podcast en el participaba Castro. Dijo justo esto que ha dicho vd. Creo que hablaban de la diversificación, lo cual también ha comentado vd, y reconocía el valenciano que al final hasta las tesis más sólidas se las puede llevar el viento.

“Todo el mundo tiene un plan hasta que…” ![]()

![]() . Pues eso.

. Pues eso.

7 Me gusta

Como suele pasar tras la publicación de las carteras, la prensa saca alguna de las últimas “apuestas” de los fondos más mediáticos. Ayer era Cobas y el sector farmacéutico, hoy le toca a Azvalor:

https://www.expansion.com/mercados/2023/02/02/63dbf88be5fdea6f708b45e5.html

7 Me gusta

Alguno en el fondo va a tener que rezar unos cuantos Padres Nuestros y varios Ave María ante tanto pecado de los Pubs…

3 Me gusta

Precisamente, una vez que el fondo ha construido posición lo ideal es que te copie cuanta más gente posible ![]() .

.

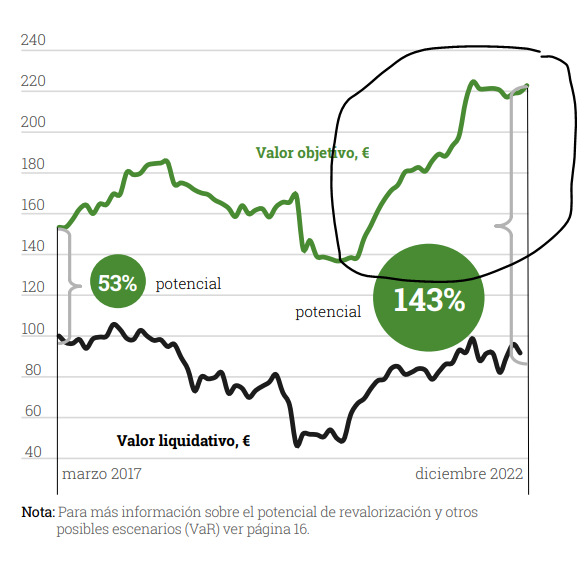

Hay una cosa que me ha llamado la atención de la niusletter de Cobas y es el subidón que ha pegado el valor potencial del fondo en los últimos tiempos:

Yendo a la cartera, no parece que las compañías del fondo hayan ganado mucho más potencial en los últimos tiempos:

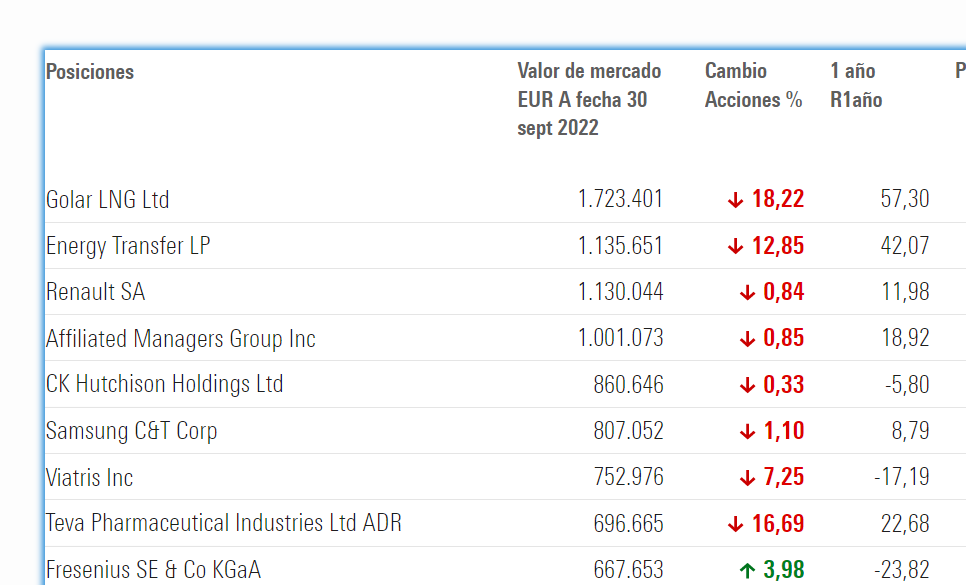

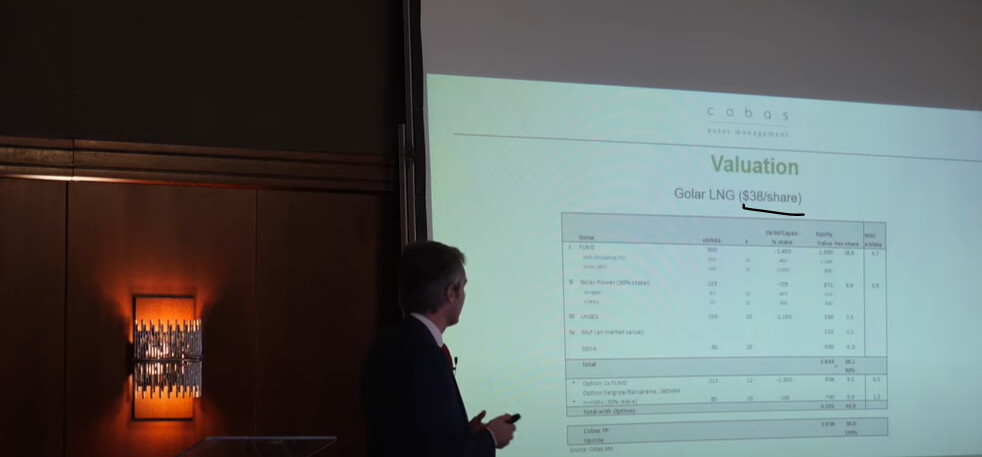

Por ejemplo, miren esta captura de una conferencia de hace unos años de Andrés Allende donde dan un valor a Golar de 38 $/acción. Vaya que para pagar ese precio por Golar ya pueden pasar muchas cosas buenas,Pero vaya, es que con la gráfica que están poniendo ahora debería ser factible pagar bastante más por la compañía.

En fin, siendo honesto, me parece nefasta la imagen que está dando Cobas como gestora, y más que nefasta, me parece que están vendiendo motos.

22 Me gusta

Saludos cordiales.

Y si trazáramos la linea verde más arriba aún sería mayor el valor potencial. Total, es un parámetro críptico y arcano.

6 Me gusta

Seguro que ellos afirman que es complejo asignar un potencial de revalorización,pero desde que escuché a parames decir que se basaba en que las compañías llegarán a PER 15 , me parece que eso es lo único que hacen.

Me los imagino hacienfo el análisis. Vamos a ver, si está a PER 6, pues a ver 6 más 6 son 12, o sea que un 100 %, y para 15 me faltan 3 o sea que otro 50 %, o sea que nos sale 150%. Venga vamos a poner 143%![]()

12 Me gusta

Yo creo que sí que hacen valoración, lo que no tengo claro es lo razonable que es el múltiplo que asignan a una empresa, sin tener en cuenta el ROIC y la g.

5 Me gusta

Si se fija, en la última carta figura un PER para la cartera de 5’5 y un potencial del 159% si no recuerdo mal para el internacional, lo cual correspondería a un PER por debajo pero bastante cercano a 15.

Llevo comprobando esto durante varios trimestres y se suele cumplir. Lo cual intenté hacer ver en este foro creo recordar en un comentario que pasó con más pena que gloria en el que daba yo a entender que podía no ser muy congruente desdeñar el potencial de revalorización (o valor objetivo) -como me parece leer a menudo- tachándolo de puro marketing y en cambio sí tomarse en serio el ratio PER que publican. Pues podría suceder que uno es complementario del otro.

Hay matices a lo dicho en el párrafo anterior pero los omitiré con tal de no hacer un comentario muy largo.

Con todo, yo sí creo que Cobas tiene un valor objetivo calculado para cada empresa y que de la agregación de estos obtengan el valor objetivo de la cartera. Otra cosa es que sus valores objetivos sean simplemente calculados multiplicando por 15 el beneficio normalizado de cada empresa, lo cual en una entrevista confesaron que era lo que hacían. No obstante, quiero pensar que hay algo más de sofisticación de por medio. No todos los sectores tienen históricamente un mismo PER, hay empresas que entrañan más riesgo que otras, etc.

15 Me gusta

Aquí el problema del potencial de revalorización es no decir a qué plazo.

Yo por ejemplo tengo mi cartera compuesta por compañías en las que pienso que, a largo plazo, van a ir dándome del 9% al 12% anual aproximado. Dicho potencial está calculado o bien por crecimientos, o por repartos sin contar con la expansión de múltiplo.

Luego hay otra parte que sí que tengo en la que espero menos “compounding” y espero en ellas que se revaloricen, pero olvidemos ésta por un segundo.

Habiendo dicho esto, si yo ahora mismo en la parte primera, donde le he comentado que espero que las empresas compongan a doble dígito, le digo que mi potencial es del 100%, ¿en qué le estoy mintiendo?

Realmente a 6 años el potencial es tal, en base al cálculo que tengo de que crezcan a una media del 11%.

Ahí está un poco la trampa en no decir que, para que ese potencial se cumpla, tenga que pasar “x” y un tiempo “y”.

Por otro lado sí que dicen que el PER lo calculan en base al beneficio estimado del año siguiente, pero cuando normalizan un “beneficio estimado” que la compañía debería de ganar, no te dicen en qué año esperan que la empresa gane este beneficio.

Ahí es donde está un poco la caja negra en Cobas, Az y Magallanes.

En el caso de horos por ejemplo, alguna vez han comentado que hacen estimaciones a 3 años y calculan el potencial “teórico” en base a eso.

27 Me gusta

Este es el modo cómo Estebaranz suele explicar sus tesis sobre revalorización. Me gusta más. Encuentro tiene los pies más en la tierra. No en ciento volando.

Desconocía que Cobas hacía esto, si es lo que ha querido vd decir.

En empresas que tienen que dar la vuelta a una situación complicada, entiendo esto puede tardar en darse. Lo cual en efecto lo convierte en futurible. En ciento volando. Encuentro hay mucho de enfoque growth en esto.

Se lo he oído en más de una ocasión, en efecto, a los chicos de Horos. En su último repaso trimestral, Castro también dijo que proyecta a 3-5 años, creo recordar. Que más allá es demasiado incierto para hacer predicciones.

7 Me gusta

¿Es cosa mía o de un tiempo a esta parte noto cada vez más desencanto con Paramés, y no por un tema de rentabilidad? Aunque al final las subidas de valor liquidativo ayuden, y de los chicos de AzValor se oyen menos quejas últimamente.

Mi impresión de recién llegado a esto es que cuando aterricé por aquí, allá por 2019-2020, se le tenía en más alta estima que ahora.

Y lo segundo que me da que pensar todo esto es si Paco fue menos responsable de los éxitos de Bestinver de lo que se ha intentado vender. Algo así como el típico profesor universitario de reconocido prestigio, de los que dirigen tesis a granel, cuyos éxitos se deben en su mayor parte a tener un pico de oro y mucho buen becario haciendo el trabajo.

12 Me gusta

Iba a comentar esto anoche pero no tuve tiempo. Quizá lo haga en detalle más adelante.

Iba a decir que siento he dejado de ser un verso suelto. Como que estoy más acompañado ahora. Lo que me hace pensar que cierta gente ha cambiado de opinión, o cuanto menos de impresión, a lo largo del tiempo respecto a la gestora y su gestión. En su día estaba yo casi solo predicando en el desierto ante foreros que me decían que si endiosaba a ciertos gestores y vilipendiaba a Paco, que si Cobas no pudo comunicar mejor lo de Aryzta u otros pufos de la cartera, etc. Sigo pensando hoy bastante parecido a como ya pensaba entonces. De lo que tengo la impresión es que ahora más gente se está sumando a esta postura.

También, por transparencia y/e (in)congruencia con mis palabras, diré que no he cambiado el peso de Cobas en mi patrimonio de entonces a ahora, que debe de andar por el 17%.

11 Me gusta

En el pasado la concentraciòn les salió bien y esta vez mal.

El problema creo que estuvo en montar una cartera desde 0, intentando replicar lo mínimo la cartera que dejaron en Bestinver (supongo que para diferenciarse), metiéndose en cosas que no habían analizado suficiente o tenido la experiencia de estar varios años invertidos en ellas.

Pero vamos, que esto es charla de café y creando la narrativa después del precio ![]()

Llega a salir bien alguna de las que se han ido al carajo y estaríamos aquí hablando otras cosas.

Pero vamos, que dudo mucho que se le haya olvidado invertir. Va a tener una época en la que nadie le coja, como le ha pasado ahora a AZ.

19 Me gusta

Si mi duda viene de que méritos pasados que se le atribuyen no lo sean tanto. ¿Qué parte del éxito de Bestinver se debe a lo que hoy es Cobas y qué parte a lo que hoy es AzValor?

5 Me gusta

Difícil de decir, pero lo que está claro es que, al menos hasta el 2010-2011, la decisión la tomaba Francisco.

10 Me gusta

Al final en Cobas siguen su propia estrategia, que es tener los fondos lo más baratos posibles. Leía que decían tener el ibérico en PER 6,9, entonces claro, igual Logista u otra compañía les vale a PER 7 pero no a PER 9, porque su alternativa igual es comprar una cíclica a PER 5 (si pasas de las cíclicas puras, igual tu alternativa es una de consumo defensivo a PER 14, y PER 9 te parece una maravilla).

Luego si mal no recuerdo la división de residencias para mayores de CIR (era CIR?) la valoraban a PER 17, no significa que nunca valoren a más de 15, sino que normalmente las baraturas que les gustan no suelen tener la calidad para ser valoradas a más de 15.

El método podrá gustar más o menos pero es ese, ir vendiendo las que les frenan la media, y sustituirlas por otras que les tiren el PER para abajo. Luego claro, según el riesgo de cada compañía por muy barata que esté imagino que modularán sus pesos (en teoría la valoración debería reflejar los riesgos de cada compañía individualizada, pero bueno a saber).

12 Me gusta

Saludos cordiales.

Aunque opino como Vd., me resultó muy interesante esta reflexión:

en De Francisco Paramés a Terry Smith - nº 2779 por MAA.

Por cierto, el hecho de que la cartera de Cobas internacional me pareciera extraña puede que se deba a lo que encierra está reflexión suya:

1 me gusta

Como recién iniciado en la inversion y con sólamente un fondo en mi cartera, Cobas Internacional, desconozco lo que comentan del señor Parames, yo entré a menos de 90 y ahora está a 103, bien ¿no? Ahora estoy esperando a que funcione mejor la web del Tesoro y suban un poco más las Letras.

2 Me gusta