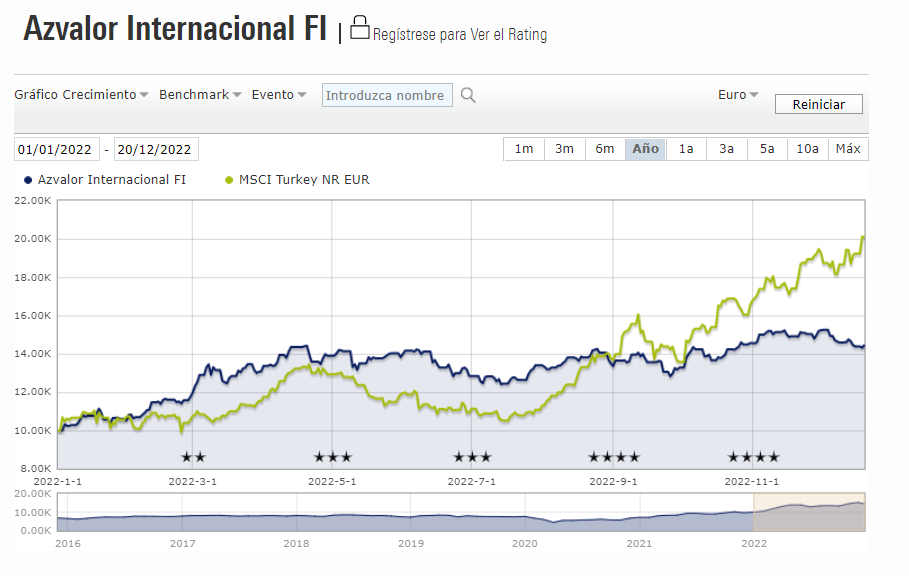

Yo me cuelo entre la vorágine value para colar un “yo he venido a hablar de mi libro”…

Cuando se habla de regresión a la media, hay diferentes contextos. En estadística y teoría de la probabilidad están modelizados y tienen su forma de tratarse, aunque yo no sepa mucho tampoco al respecto sé lo suficiente para saber que existen y he utilizado de manera básica algunos de los teoremas donde se habla de las premisas y las demostraciones.

Este concepto da lugar a múltiples falacias, una de las más conocidas es la falacia del apostador, donde el ejemplo típico es que si al apostar comienzan a aparecer X caras o cruces seguidas, se cree que existe una fuerza invisible que hace que en el siguiente resultado sea más probable que aparezca el lado contrario, cuando una vez ya ocurridos los eventos la probabilidad es la misma que en el primer lanzamiento, un 50% ya que son eventos aleatorios independientes.

En resumen, la regresión a la media pura, estadísticamente hablando se trata en el conjunto de teoremas englobados bajo la ley de los grandes números, estos teoremas si se cumplen sus premisas, implican que con una gran cantidad de ensayos el resultado esperado se acerca a la media esperada de la distribución subyacente, eso también implica que una muestra lo suficientemente grande de una población nos servirá también para hacer ciertas estimaciones sobre su distribución futura ( siempre y cuando sepamos que las muestras pertenecen todas a una misma distribución ). Las premisas sin embargo para que esto se cumplan son importantes, si no, no podemos aplicar estas deducciones, por ejemplo que deben ser una sucesión infinita de variables aleatorias independientes con valor esperado/varianza determinada o idénticamente distribuidas. Incluso cuando se cumplen las premisas el número de ensayos debe ser muy grande y dependiendo de si usamos la ley fuerte o débil de los grandes números debemos usar términos como “casi con seguridad” o “seguramente” más que hablar de certezas. .

Por otro lado, en finanzas se utiliza mucho el concepto de regresión a la media pero que en las series de tiempo en estadística en realidad se denomina “seasonality” o estacionalidad, que son los ciclos que sufren los negocios en sus retornos dependiendo de las variables macroeconómicas e idiosincrasias de sus negocios ( por ejemplo si se ven más o menos beneficiadas en un entorno u otro ) .

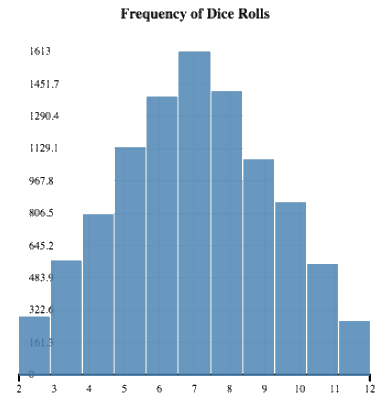

Un caso típico de esto que ya he comentado es el lanzamiento de una moneda suponiendo que siempre se lanza en condiciones ideales o la de uno o dos dados. Aquí por ejemplo tenemos el histograma de frecuencia del lanzamiento de dos dados y la suma del resultado:

Como sabemos que los resultados son aleatorios e independientes y tienen una distribución subyacente que no cambia ( no trucamos el dado a mitad de tiradas ) podemos aplicar la ley de los grandes números y además podemos afirmar que es un sistema ergódico, esto es, que si hiciéramos tiradas en paralelo de millones de dados la media de todos esos sistemas convergería en la misma media.

Sin embargo, esto no debe extrapolarse a un histograma de resultados del SP500:

Aquí no se cumplen múltiples premisas de la ley de los grandes números, no todos estos resultados corresponden a la misma distribución subyacente, esto es, cada época tenía sus variables externas que influían en este resultado que desconocemos, tenemos pocas tiradas y además podemos afirmar que depende del camino inversor que hayamos escogido, el año, la cantidad etc incluso aunque tuviéramos infinitas tiradas, sería un sistema no ergódico donde si tuviéramos miles de inversores en paralelo no nos garantizaría que convergieran a la misma media.

Por eso siempre se hace hincapié como comentaban @Helm y @agenjordi a que nada garantiza que en nuestra “tirada inversora” las medias se cumplan y de ahí la racionalidad de hacer market timing o usar estrategias defensivas alejadas del inversor ideal centrado solo en busca del ratio óptimo entre volatilidad y retornos de la frontera eficiente que describía Markowitz o el CAPM.

Aplicar la estadística pura a este tipo de resultados para prever el futuro en nuestra vida inversora no nos sirve de mucho, lo que sí nos sirve es para entender parte de la historia del activo, y digo parte por que la otra parte la debemos complementar con los drivers de generación de valor del activo y en qué sustentan para vigilar si siguen siendo válidos en el futuro y entender cuando el activo se aleja de los mismos.

Entonces y en resumen, en mi opinión, en RV se suele usar mucho el concepto de regresión a la media de manera mucho más informal ( por que realmente no podría aplicarse ) cuando el valor actual se aleja de los fundamentales del activo bajo situaciones macro similares etc, pero hay también hay quien lo utiliza mirando el precio histórico y apuesta a variables de demanda y oferta, etc. En esos casos el concepto de reversión a la media me parece que está mal utilizado ( desde un punto de vista puramente estadístico ) y que se está apostando en parte a la estacionalidad y otras cuestiones.

Bueno he hecho un batiburrillo mezclando algo los temas, pero eso me pasa por no “haber estudiao” como me diría @Helm