Estas palabras, no me refiero esta situación en particular, me parecen válidas para volver a incidir en la diferencia entre gestión growth y value. Además del tipo de empresa que compran, la gestión growth intenta comprar aquello cuyo precio crece o estiman que va a crecer, pero no necesariamente también su valor: puede crecer porque esté de moda, por especulación, porque ‘se espere un rebote’… En cambio, la gestión value pretende comprar lo que tiene un precio por debajo de su valor porque el mercado lo desprecia, por falta de liquidez en el mercado… y espera a venderlo cuando el precio alcance el valor sin necesariamente esperar que siga subiendo más el precio porque el mercado ha cambiado de opinión o porque hay exceso de liquidez y todo sube o por cualquier otro motivo.

Lo único que me queda en Az es precisamente una aportación al PP, que no debe de representar mucho más del 2% de mi patrimonio. Aunque sólo sea eso, me alegra ver que lo esté bordando.

Contrasta notoriamente con el Az Internacional, que debe de estar en algo más de +30% YTD ¿no? Parece que la asignación de pesos, más libre en el PP, está siendo la acertada. Al menos este año.

Es broma? Tras mas de 5 años nos va a explicar como proteger nuestros ahorros? Yo aguante hasta el mes pasado que dije basta y me lo lleve la mitad a Az y el resto a indexarme.

Francamente, aunque soy participe de Cobas y de azValor, Azvalor vs Cobas - nº 1395 por Buso y Azvalor vs Cobas - nº 3799 por Buso, siempre me ha parecido que azValor asumía grandes riesgos y nunca he entendido como Fco. G.ª Paramés se metía en tantos charcos. No me parece que siga el mismo estilo de gestión que hacía en Bestinver, aunque esto ya lo he comentado con @Camacho113 que asegura que si.

No se les puede negar ni “cabezonería” ni opcionalidad en su forma de hacer las cosas.

Me temo que si siguen en materias primas será porque su metodología ahí les habrá llevado por valoración a esa tipología de activos. Gracioso estará cuándo se les compare con un ETF de Farma si la cosa les girase a invertir en esa clase.

Es posible que las materias primas les financien todo tipo de empresas (dadas las valoraciones que ya se presentan en “casi todo”) y se tiren unos años simplemente llevados por la rentabilidad del mercado. Que por otro lado, ¿Qué otra cosa esperar?

Y tanto.

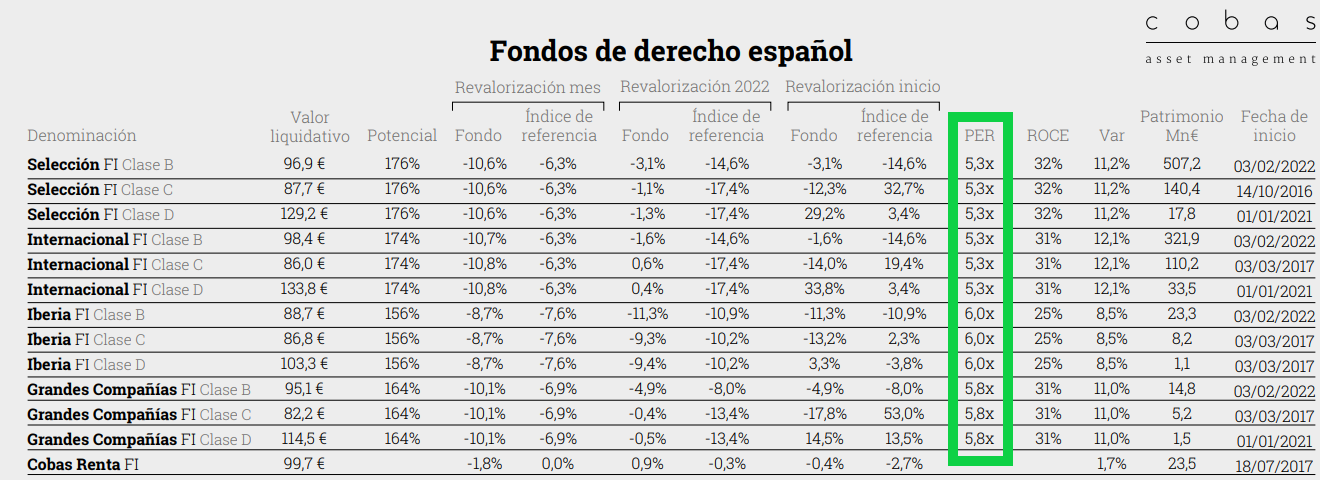

Como referencia para quien nos lea, el mes anterior los PER del Selección y el Internacional estaban en 6’8 y 7’0 respectivamente. Ahora, según la newsletter, estaría en 5’3 para ambos fondos, habiendo el VL de estos caído algo menos del 11% según la propia carta (ignoro si las fechas consideradas para los PER y el desempeño del VL está alineadas o no). Tal caída de los VL, ceteris paribus, llevaría a los PER a algo más de 6. Y sin embargo están en 5’3. La columna Potencial vendría a confirmar esta baratura de la cartera, más allá del mero efecto de la bajada del VL. Es como si hubiesen encontrado oportunidades en la aceleración bajista de las últimas semanas. Si es así, esperemos que no hayan muchas trampas de valor entre los nuevos inquilinos de las carteras. La carta trimestral no debería de tardar en publicarse, y quizá ahí ya obtengamos algunas respuestas.