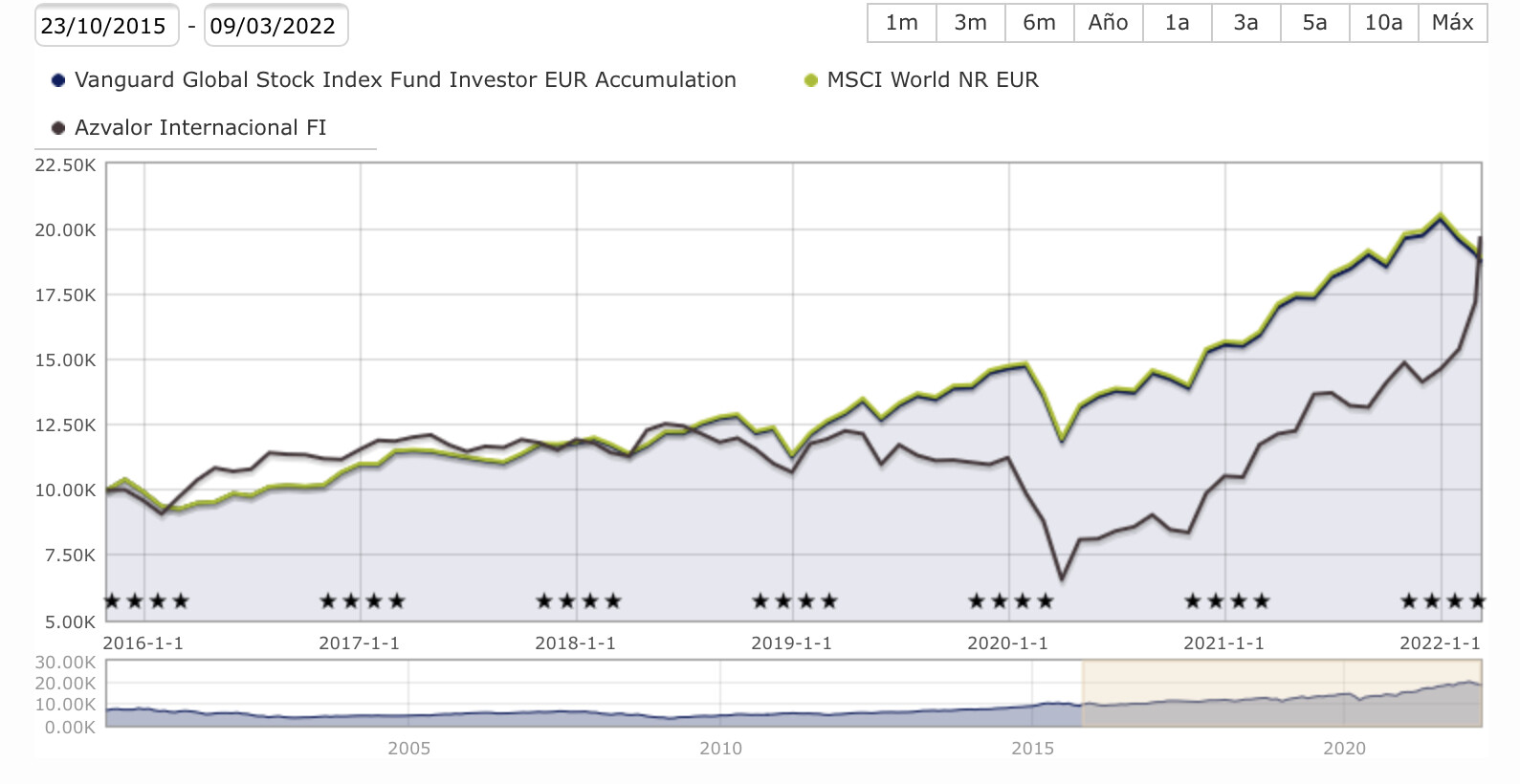

Pasa lo mismo en las micro/small caps.

No hacen nada durante mucho tiempo y te hacen la rentabilidad de 5 años en un mes.

Pero vamos que ese ejemplo vale para todo. Mire la gráfica famosa de microsoft.

Cortesía de @Fernando

Pasa lo mismo en las micro/small caps.

No hacen nada durante mucho tiempo y te hacen la rentabilidad de 5 años en un mes.

Pero vamos que ese ejemplo vale para todo. Mire la gráfica famosa de microsoft.

Cortesía de @Fernando

Al compararlo con un índice, ¿no tendría sentido compararlo con un ETF/index fund que tenga en cuenta los costes de transacción y rotación? Al final puedes comprar un vehículo que replique al índice, pero lleva unos costes asociados aunque sean pequeños.

La comparación creo que está puesto el MSCI NR (no el TR), por lo que sería el correcto (si es que con ese índice nos queremos comparar) en cuánto a costes de transacción.

Estoy de acuerdo con @MAA pero es cierto que un fondo indexado o un ETF tiene unos costes que, siendo pequeños, hay que tener en cuenta.

Aunque como pueden ver apenas hay diferencia, por lo menos en el plazo del que estamos hablando:

De hecho debido a: operativa, tracking error, préstamo de las acciones de unos y otros, etc se dan paradojas en ciertos tiempos que, el fondo/ETF con costes más caros lo hace igual o mejor que el que menor costes tiene.

Aparte de la perspectiva de que cada vez que los costes son más bajos, obviamente, el diferencial de rentabilidad depende de la cantidad invertida.

En esto es muy curioso como a veces se ve de inicio inversores buscando “lo más barato” (que desde luego es lo más eficiente financieramente) y quizás el tiempo invertido “no pague” la comodidad. Pero como en tantas ocasiones se ha comentado la pereza es el peor enemigo del inversor ![]()

![]()

![]()

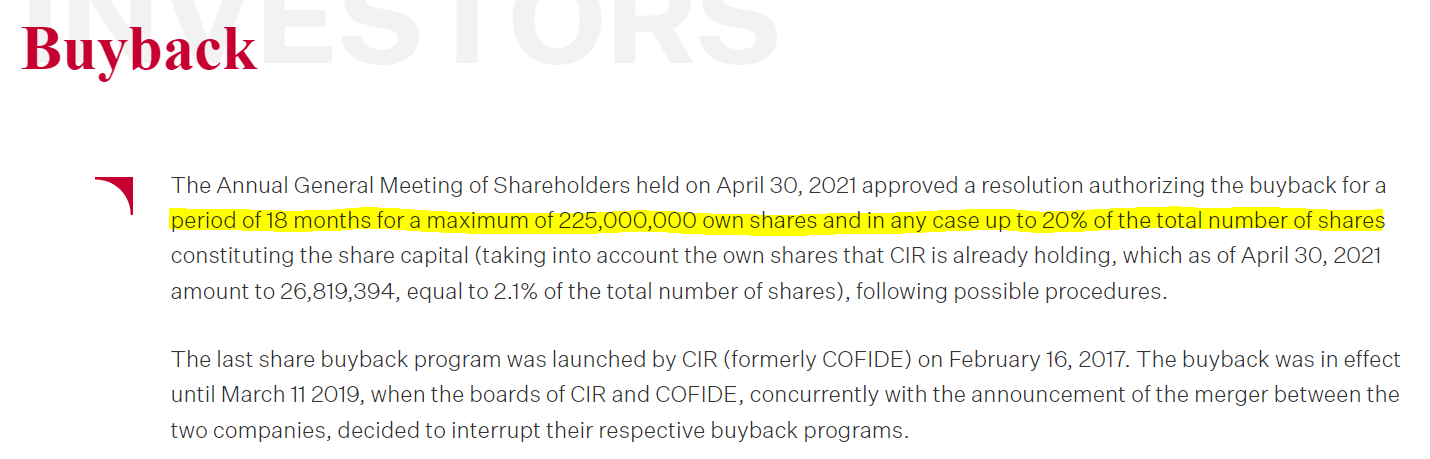

Poca broma con CIR:

Al fin empiezan a usar toda esa caja que tiene el holding para algo.

Acaban de presentar el año 2021:

Pues sí que han comprado acciones propias. Nada más y nada menos que 80 millones de euros:

Bien interesante se ha puesto la verdad.

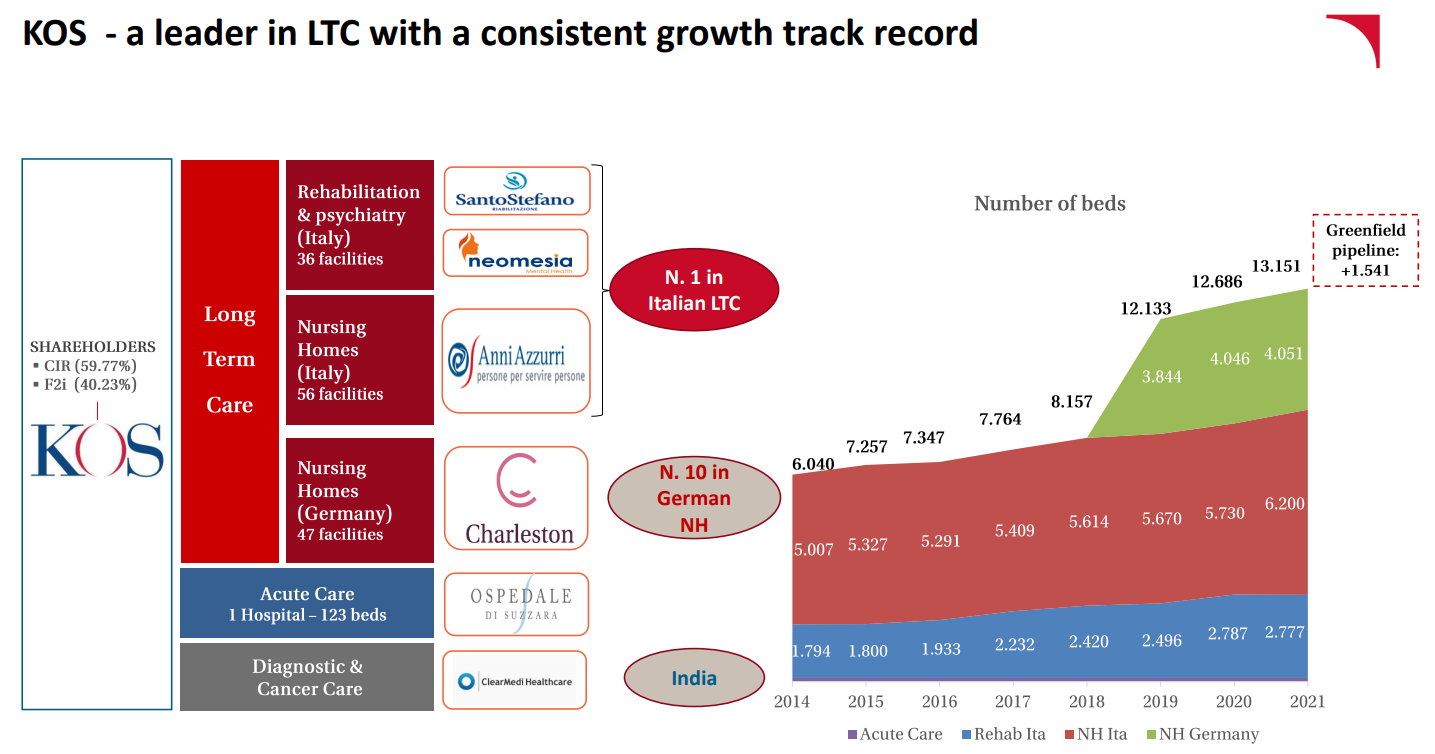

Según escuché a un gestor de horos , es posible que a medio plazo le compren su participación en kos al private equity. Aparte de eso, comentó que ellos también la llevan en su cartera y que la ven barata

No sabía que la tenían también la verdad. Yo hoy he comprado unas pocas porque he visto que el descuento es desorbitado.

Veremos a ver a qué valoración la compran porque si vemos cotizadas por ahí que se dedican a lo que ella no están para nada baratas…

El lastre que tenía esta empresa era el grupo de prensa y ya lo vendieron. Sí que es cierto que aún siguen teniendo Sogefi que es bastante cíclica e intensiva en capital, pero hasta en el peor año de la historia para ella (2020) ha tenido márgenes EBITDA por encima del 10%…

Un spin off iba a ser la verdad muy bueno a corto plazo para los accionistas porque afloraría KOS para todos aquellos que ni sabe que está dentro del holding. Otra cosa es que la familia quiera que la gente lo sepa

Los pros y los contras de los conglomerados.

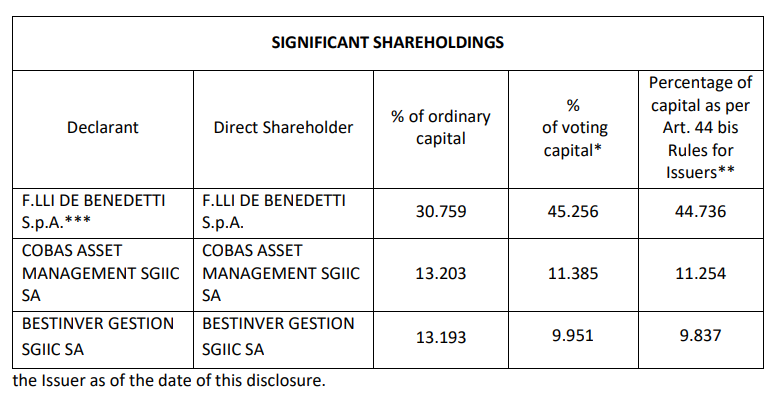

Poca broma la participación que tiene Cobas y Bestinver en la compañía:

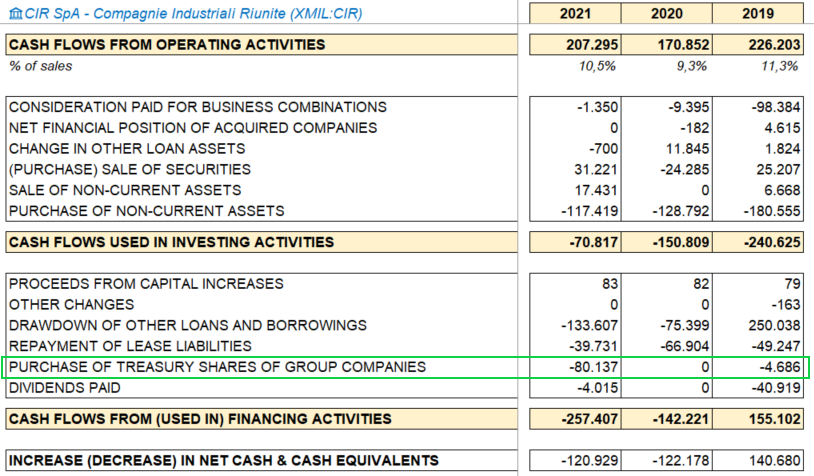

Me ha surgido una duda con el sentido del epígrafe que usted destaca: ¿no puede ser -también- compra de acciones del grupo? Ésa sería la traducción literal. Es decir, aumentan su participación en dichas empresas, más que compra de acciones propias de la cabecera del grupo. No lo sé, habría que consultar las notas a los estados financieros. Gracias y saludos.

Tiene la explicación aquí arriba @xiscomartorell

Aún no han subido las cuentas anuales, por lo que disponemos únicamente de esta información.

Estupendo, muchas gracias.

Aquí el comentario:

On 6 August 2021 CIR successfully concluded a Voluntary Partial Public Tender Offer to buy back 156,862,745 of its own shares, equal to 12.3% of its share capital, at a price of € 0.51 per share, for a total amount of € 80.0 million

Gracias a usted!

1,5% a cierre de año en el informe aparece.

Aquí los que más posición tenían, cortesía de @Diende , siendo Cobas el único Balue que la tenía en cartera:

Un poco sorprendente hasta el momento la conferencia de Azvalor. Ni una referencia a la composición de las carteras y ya empezamos con las preguntas. Espero que concreten algo más, aunque no parece que vaya por ahí el asunto.

han dicho que ahora no sería mal momento para salir, ahí lo dejo

“Up or out” Soy inversor de Azvalor hace años, pero sería el último sitio al que iría a trabajar. Alvaro Guzman tiene pinta de ser el peor jefe del mundo… qué horror…

A la famosa pregunta de bajada de comisiones, se remiten a la respuesta del año pasado y Alvaro añade que algunos otros gestores se pueden permitir bajarlas porque no tienen compromiso de cierre del fondo. Ellos tienen un compromiso de cierre (3500 millones creo que ha dicho) y cree que para poder hacer rentabilidades superiores al mercado, es necesario cerrarlos. Por lo tanto, es el precio a pagar por estar en “club” selecto.