Saludos cordiales.

¿3.500 millones por fondo? ¡Pues aún le queda!

Desde luego, un tamaño menor permite más agilidad y mejores rendimientos, pero 3.500 millones no es poco.

Saludos cordiales.

¿3.500 millones por fondo? ¡Pues aún le queda!

Desde luego, un tamaño menor permite más agilidad y mejores rendimientos, pero 3.500 millones no es poco.

No , siempre han dicho y dicen 2.500 millones entre todos los fondos que gestionan.

Entonces ya están relativamente cerca.

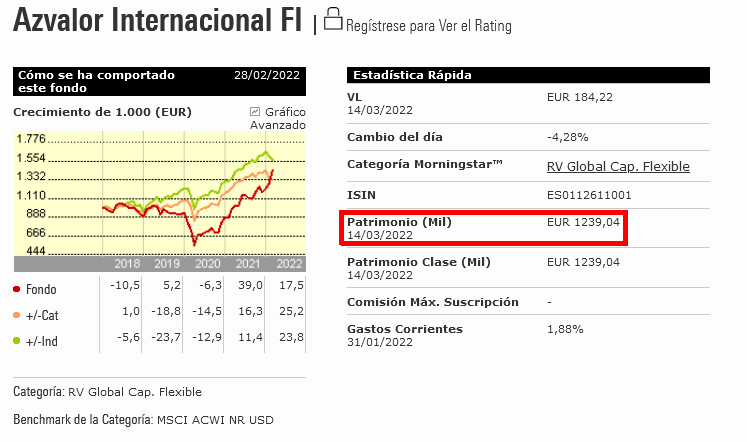

La cifra de 2500 millones está clara.

Lo que no me queda tan claro es si se trata de los AUM de la gestora, o bien de la capitalización del fondo principal.

Más allá de que han dado muy pocos datos de las empresas en que han desinvertido y aquellas otras en que han entrado, y como ya comentó @camacho113 , creo que en el último podcast que hizo en Más Dividendos, difícil encontrar en todo el elenco de gestores patrios alguien que conteste con tanto sentido común, tanta mesura y por qué no decirlo, elegancia como hace Fernando Bernard. Da gusto escucharlo en todas sus reflexiones.

Se acuerdan ustedes de este vídeo, ¡Cómo cambia el cuento!.

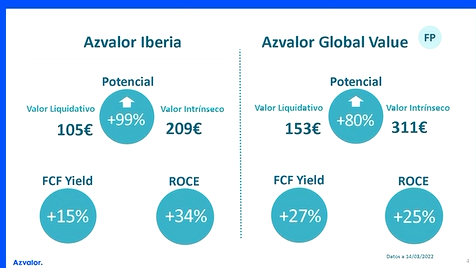

Si se fijan en la diapositiva, no cuadra para nada el potencial con la diferencia entre valor liquidativo y valor objetivo, en el caso del AzValor Global Value.

Fernando Bernad se dio cuenta y lo dijo.

No obstante o el que hace las diapositivas no tiene ni idea o igual no son tan cuidadosos con según que detalles como pretenden mostrar con la puesta en escena o similares. Un error similar en la entrada de los datos de una compañía y descuadra totalmente la posible valoración final de la misma.

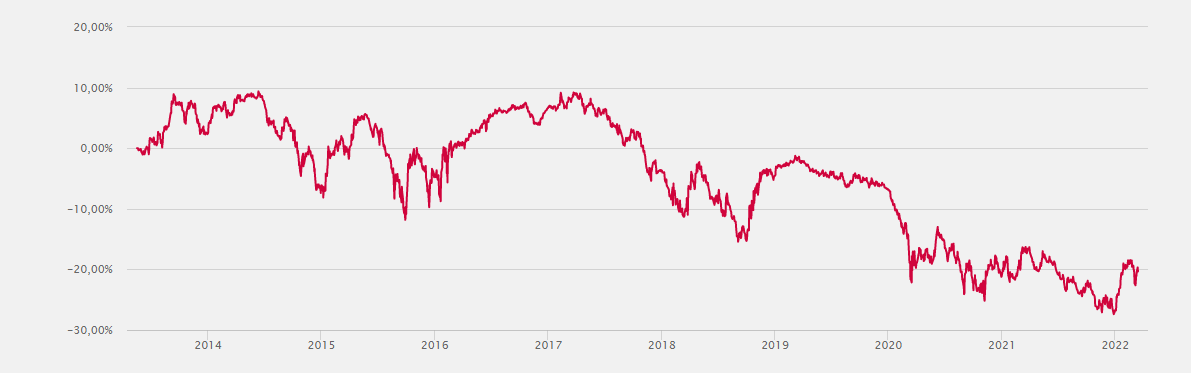

Ya lo vimos en las gráficas famosas de las caídas del VL hasta 50. El equipo comercial de AzValor es lamentable.

¿cree que las diapositivas las hacen los analistas o el equipo de Beltran?

No sé quien las hace. Pero en mi opinión es indiferente. Al final entiendo que deberían revisar las diapositivas los propios gestores antes de la presentación si es que les importa que la información que sale sea significativa y no un mero cuento.

Por cierto Guzmán medio recomendó el fondo “preferido” de @Manolok , el Abante Pangea.

Cuando un fondo lo hace tan mal, ¿No se plantean cambiar al estrategia? Entiendo que pueda ser que el alomejor no era el fondo adecuado para el ciclo que hemos vivido, pero creo que esto es demasiado…

Uff! Lo hemos comentado en Twitter

Espelosin lleva unos 12 años bajo el agua. Pangea cumple 9 años en mayo, pero si sumamos el periodo de su anterior fondo …

lo que no entiendo es cómo puede tener participes

Bueno, Espelosin es buen orador.

Y Abante es buena en marketing. Aunque casi todos sus fondos de autor son un desastre

¿Espelosin no es el gestor del gaesco value minus growth? Enrique roca (persona a la que me gusta mucho leer también) recomendaba este market neutral en esta situación, pero visto lo visto, prefiero estudiar otras opciones de market neutral, quizá sea que desde la casa de Abante le ponen normas que le haga complicada generar retornos decentes, pero prefiero otra opciones

Adivinen qué gestora nos recomendó apasionadamente Espelosin cuando nos dio clase.

A ver si lo acierto AzValor tal vez?

Premio para el caballero.

Y fue una clase interesante, pero nos quiso vender que lo estaban reventando a rentabilidades, cogiendo solo el período más cercano (2021, los últimos seis meses o algo así), cuando si te ibas más atras ya saben lo que había.

Entre bomberos no hay que pisarse la manguera

No quisiera pecar de " Buenismo " , pero no les parece que se trata de devolverse halagos entre colegas , simplemente y sin ninguna intención aviesa ?

Tenga usted en cuenta que los gestores han expresado en varias ocasiones su disconformidad por la frecuencia con la que la CNMV les obliga a publicar sus carteras, ya que creen que atenta gravemente contra su propiedad intelectual, por lo que es de esperar que en entornos favorables para el valor liquidativo de sus fondos puedan permitirse ser más opacos con sus tesis de inversión.