La gestora habla de un horizonte de 5 años de inversión que está claro que ha incumplido. En la encuesta comentamos que sería para quien hiciera un all-in en el inicio, que hubo mucho FOMO cuando se abrió el fondo. De hecho, estuvo un tiempo en el que se podía invertir aunque la gestora no podía gestionar el capital.

Al menos alguien ganó dinero.

De hecho, antes de comisiones ha generado retorno positivo. Algunos nos quejamos de vicio.

3 Me gusta

Ya saben el dicho que dice que más vale pedir perdón que permiso.

Lo de los 5 años de plazo mínimo de inversión es un ejemplo clarísimo. Basta que uno pille una mala época para su estilo, para el tipo de activo que gestiona o algunos errores de aquellos de los que cuesta recuperarse para estar en negativo al cabo de 5 años. Creo que cualquier gestor que esté gestionando dinero durante 30-40 años se va a encontrar algún que otro periodo a 5 años donde no gana dinero.

Es producto del tipo de activo donde se invierte más el hecho de pagar una comisión de gestión que supone un plus negativo en este sentido. No creo que nadie que sepa como funciona la renta variable pueda prometer que un plazo de 5 años es suficiente. Pero así funciona el mundo de la gestión de activos y se deja meter la coletilla en los folletos como si significara algo que no significa.

Yo no lo veo tan raro. Al final las comisiones son sólo uno de los factores, no el único, y el propio Paramés había dicho que se veía sacando mejor rentabilidad en los otros que en el Grandes Compañías incluso considerando la comisión. Vamos que dejaba el Grandes Compañías básicamente para cuando por tamaño tuviera que cerrar los otros.

Aquí hubo un error notable en los foros, especialmente en el primer año del Grandes Compañías con una cartera muy parecida en las primeras 10 posiciones, que hacían suponer más de la cuenta que eran iguales cuando al menos un tercio de la cartera siempre ha sido bastante distinta.

De Aryzta, si repasa los folletos creo que verá que también iba bien cargado el Grandes Compañías cuando hubo el descalabro.

En el Concentrados de Cobas y en el Capital de AzValor creo que es donde más claro queda lo que ya hemos comentado otras veces, y es que se han tenido problemas serios por asumir más riesgo de la cuenta, algo que otras veces les había beneficiado especialmente y, que estos últimos años les ha hecho bastantes más estragos.

Es muy fácil ser crítico con los demás pero cuesta bastante más serlo con uno mismo y, esto me parece que ni lo han reconocido ni lo van a reconocer.

32 Me gusta

AZ internacional en Máximos

PP AZ Global en máximos tras un 2021 espectacular ( + 50 % )

18 Me gusta

Los que antes tiraban de la rentabilidad de las carteras abajo, luego fueron neutrales, para más tarde ponerlas en máximos (y, curiosamente, con el mercado no tan alcista).

Ojo que la rentabilidad a 3-5 años a poco que los últimos años sean buenos se da la vuelta rápidamente. Y lo mismo ocurre para otros en sentido contrario. Lo de siempre, diversificación y esas cosas…

Ni bueno ni malo ni todo lo contrario. No se puede ganar siempre con todo y al mismo tiempo.

38 Me gusta

Y en mi opinión el error que comete(mos) en muchas ocasiones es ir a por el fondo que mejor lo ha hecho numéricamente sin entender por qué esto es así, y viceversa, huir de los que lo han hecho mal sin preguntarnos si las razones de ese mal resultado son estructurales o no.

Durante estos últimos dos años de travesía yo me he hecho muchas veces la pregunta de cuáles fueron las razones de abrir cuenta en Cobas (y en Bestinver en su día, y en AzValor, y en Magallanes…) y qué había cambiado y si las razones por las que entré dejaron de ser válidas.

Mi respuesta es que no han dejado de ser válidas. Entré buscando un determinado estilo de inversión basado en una filosofía bien clara, y eso no ha cambiado. Mi alineamiento personal con la forma de entender el mundo que hay tras esa filosofía de inversión tampoco ha cambiado, razón por la cual me cuesta entrar en otro tipo de productos.

24 Me gusta

@Yordomo totalmente de acuerdo. Ya indiqué que los Value hispanos fueron mi primera experiencia inversora en 2017, y con una mentalidad de largo plazo aguantando el tirón y promediando a la baja pensando que eran inversiones de calidad, el resultado es evidente ahora, todo con rentabilidades de dos dígitos, incluido Cobas  .

.

Ya lo dice @MAA con sus buenos consejos, así que a seguir el camino…

Un saludo.

9 Me gusta

Evidentemente, de eso se trata : Método, Convicción y Paciencia , aislandose del ruido de mercado.

3 Me gusta

Gracias, Sr Camacho.

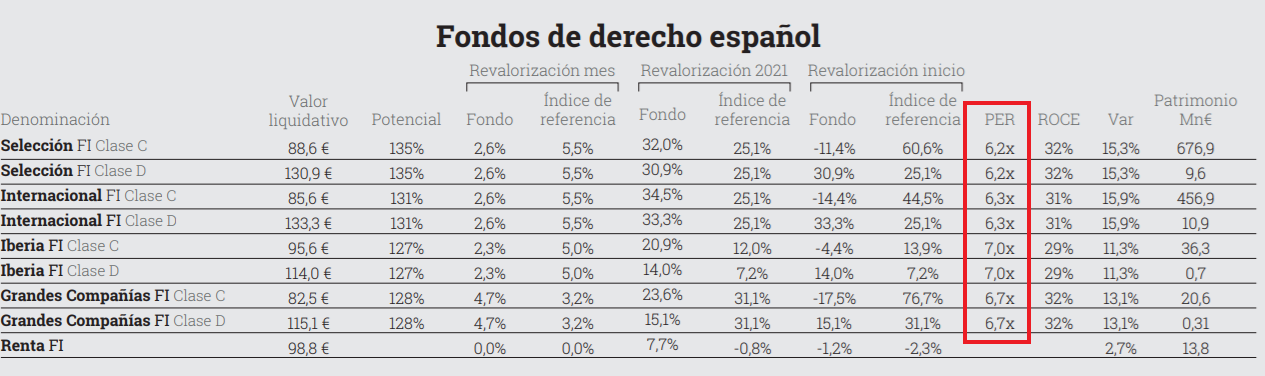

Me llama la atención la diferencia de rentabilidad de los mismos fondos según a que clase se pertenezca. En el selección, un 42,3%. Casi nada. Y luego dicen que las comisiones importan poco.

El internacional 47,7. Y eso que no comunican la clase de los empleados, será que les dá apuro.

3 Me gusta

Las fechas de inicio son distintas.

3 Me gusta

Estimado @Yordomo

Comenta usted : Entré buscando un determinado estilo de inversión basado en una filosofía bien clara, y eso no ha cambiado.

EN ESTOS MOMENTOS no tengo claro cual es la filosofia de inversion de BESTINVER INTERNACIONAL, pero lo importante es que tenga el gato la filosofia que tenga, caze ratones

4 Me gusta

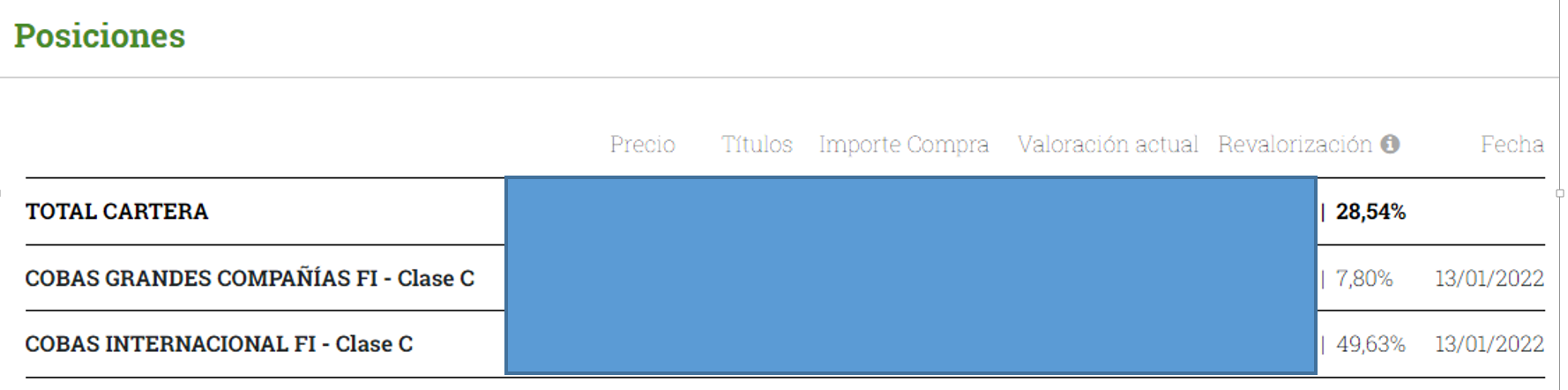

Haciendo balance en Cobas, el modo “Tran Tran” no ha ido del todo mal. Las primeras aportaciones se hicieron en 2.018 en el entorno de 95 €/participación.

Como pueden ver, aunque se invierta en un fondo que haya ido estrepitosamente mal, se pueden tener rendimientos decentes aportando al tran-tran. Claro, hay que aclarar que han influido los siguientes factores:

- Entré poco a poco al fondo y he ido aportando al tran-tran.

- Incrementé bastante la posición en el internacional en marzo de 2.020.

Evidentemente, si hubiese hecho una única aportación inicial, las circunstancias serían otras. He de decir que a toro pasado todo se ve muy claro, pero les garantizo que me costó apretar el botón en pleno estallido de la pandemia.

P.D. Como ven, en +D se curte el modelo de inversor antagónico al inversor medio del Magellan de Lynch. Aquí ganamos dinero aunque el fondo se vaya al sur.

24 Me gusta

La teoría es clara, y a toro pasado todo se ve muy sencillo. Pero hacer una aportación de una cantidad importante en un fondo en el que llevas un -53% no es tan sencillo.

13 Me gusta

Estando de acuerdo con vd, a mí en los últimos tiempos me ha seducido una serie de jovenzuelos que también hacen eso del value. En concreto Estebaranz y G.Castro. Su osadía, transparencia y cercanía me da confianza para confiarles mis ahorros. Al final del día soy incapaz de adivinar quién tiene mayor capacidad de generar alfa. En consecuencia, la comunicación -y obviamente que el contenido de esta me convenza- se ha erigido como un factor decisivo en el grado de tranquilidad y confianza que siento estando invertido en un fondo.

Y dicho esto, hasta la fecha no he sacado ni un euro de Magallanes o Cobas, y no tengo pensado hacerlo en un futuro pronosticable. Sí de Azvalor, precisamente por su comunicación.

2 Me gusta

Estebaranz y G.Castro son formas distintas de hacer lo mismo, creo yo, que es buscar valor que cotice con descuento, basado en premisas basadas en la realidad. Es como cuando se compara el estilo del Warren Buffet de los primeros años y el actual. Pues ha cambiado, pero en el fondo es lo mismo. Buscar empresas cuya realidad esté en disposición de generar a futuro un valor superior al precio al que cotiza.

Personalmente no soy partícipe de ninguno de los dos, pero es posible que lo acabe siendo. Por ejemplo sí tengo una pequeña participación en el Rentamarkets Narval de otra “promesa” (si por ventura lee esto se partirá de risa…) del value investing como José M. Díaz Vallejo (alias Rebuzner).

5 Me gusta

Mi comienzo fue Bestinver allá por el año 2.005. Cuando Paramés Inició Cobas, traspasé una parte desde Bestinver y despues he ido aportando a Cobas a pesar de que alguna vez como se ha dicho alguno anteriormente daba miedo pulsar la tecla de compra con una caída tan grande, pero ahora ya estoy en positivo.

Al que vigilo ahora es a Bestinver, que últimamente con tanto cambio de gestor me parece a mí que no está cumpliendo las espectativas que generó en un primer momento. Le voy a dar una oportunidad, pero . . . .

4 Me gusta

Esta teoría está muy bien en fase de aportaciones pero cuidado que en fase de retirada de capital se invierte. Si Cobas ha ido bastante mal, peor habría ido para un inversor que hubiera pensado en ir retirando el 4% anual del capital inicial que tenía en Cobas cuando empezó su andadura.

19 Me gusta

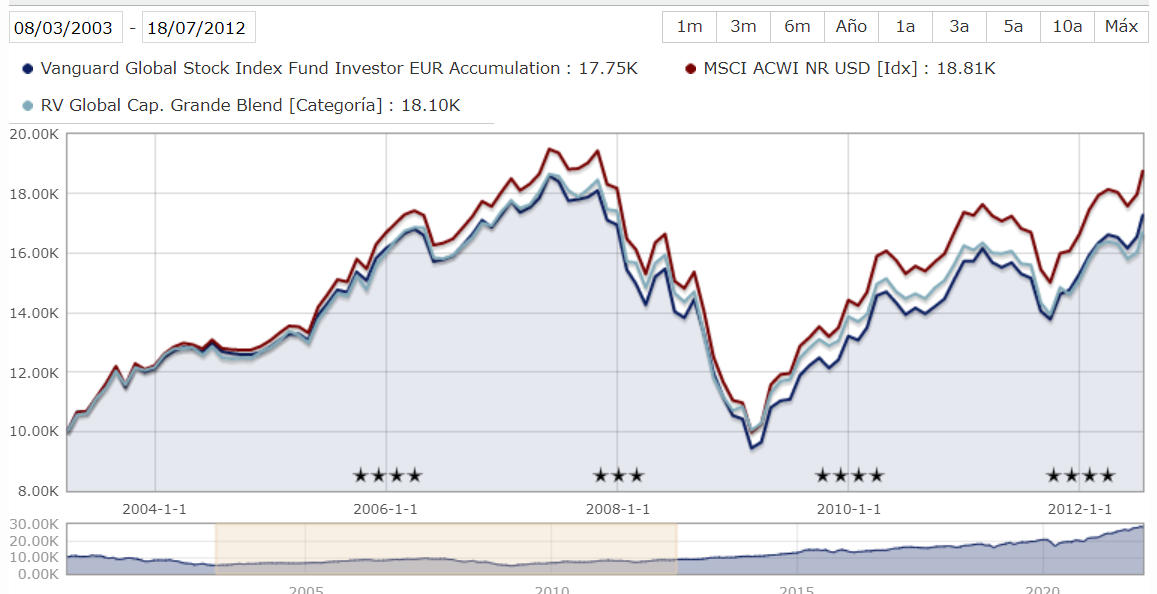

Y este no es el único escenario en el que el DCA nos puede perjudicar.

Un DCA en el Vanguard Global Stock entre el año 2003 y 2009 nos hubiese perjudicado, mientras que entre 2008 y 2013 nos hubiese beneficiado. El segundo periodo es como el que en los últimos 5 años hemos pasado con Cobas.

6 Me gusta

Como alguien ya escribiera y documentara por estos foros con suma elocuencia y detalle -perdonen no provea enlace, pues no logro encontrarlo en una búsqueda rápida-, proporciona por lo general mayores retornos a largo plazo el invertir todo de golpe al principio que hacer DCA.

La excepción a esto quizá sería invertir de golpe justo antes de un crash bursátil. En el caso de Cobas ha salido mejor, hasta hoy, hacer DCA porque el fondo se fue al Sur de lo lindo, y ha permanecido en esa zona la mayor parte del tiempo. Stricto sensu, DCA también implicaría aportar regularmente durante las subidas. Otra cosa es un DCA discrecional, en el que uno aprovecha que tiene caja para zurrarle una buena aportación cuando el fondo cotiza a VL 50. Eso sí puede que bata a invertirlo todo de golpe al inicio.

Yo llevo los Cobas a coste VL 100. Veo una tenue luz a lo lejos del túnel.

Ah miren, acabo de encontrar el enlace: Tengo un dinerito, ¿Lo invierto todo de golpe?

8 Me gusta