Una empresa de tecnología, no sé qué duda hay

En los próximos años habrá que restar los ingresos de shipping y sumarle los de los FNLG (estables a 20 años).

La gran incógnita es cuántos de estos proyectos se llevarán a cabo finalmente.

7 Me gusta

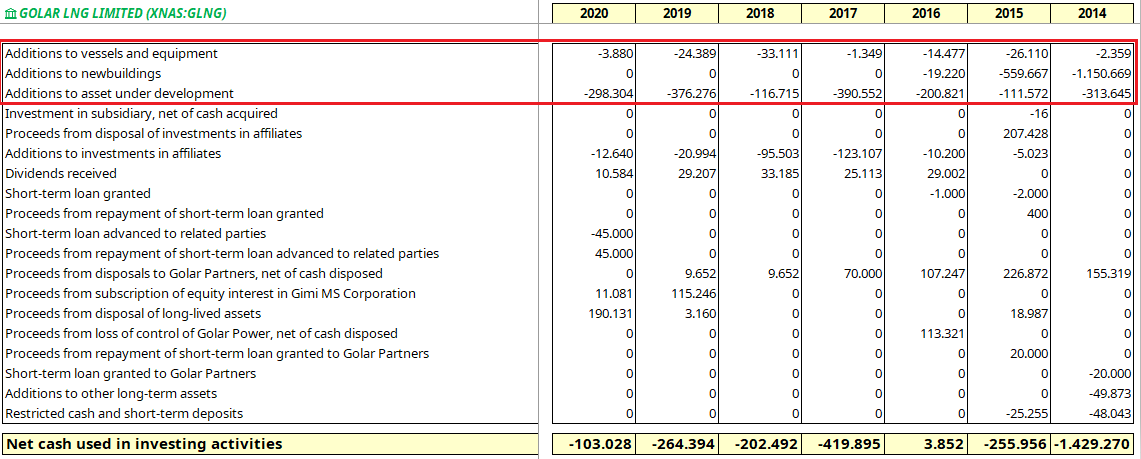

Lo que da más miedo es esto:

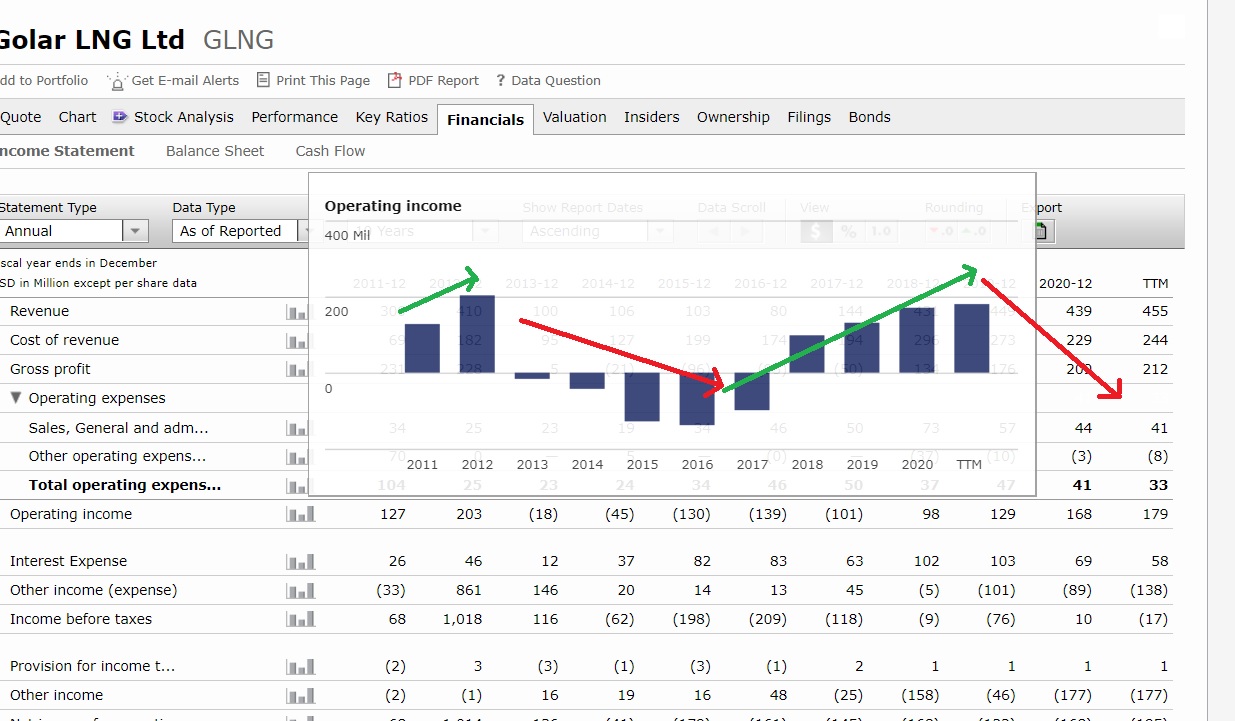

Han estado invirtiendo muy fuerte durante los últimos años.

Una vez que acabe todas las inversiones, ahí es cuando hay que mirar si los retornos que consigue merecen la pena. En principio se está moviendo a flujos más estables y contratos firmados, aunque en temas de materias primas siempre va a haber un factor volátil en el asunto.

Si por ejemplo el precio del gas cae mucho, aunque tenga un contrato a 15 o 20 años fijado por un servicio, no sé yo hasta qué punto va a aguantar una Shell o compañía pagando un precio muy alto…

El mercado la está valorando ahora mismo por 3.500 millones, de los cuales 1.500 son de capitalización.

Si sale bien la jugada, la empresa va a hacer varios baggers porque con que doble su valoración, las acciones van a hacer si la deuda se mantiene constante, un x3.

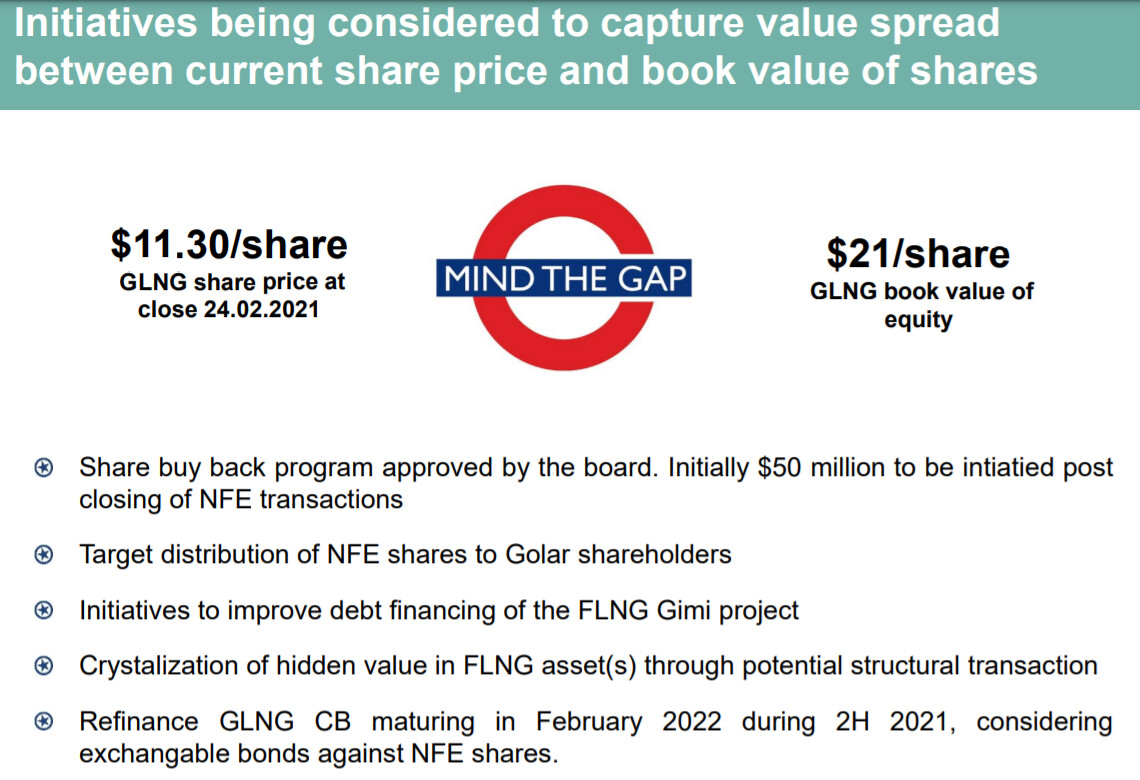

En la última presentación presentaron un modesto plan de recompras de acciones, al cotizar la empresa por debajo de valor en libros:

Iremos viendo cómo evoluciona, de lo que no cabe duda es que una inversión como esta, si se lleva a cabo, requiere bastante paciencia y un horizonte bastante largo, puesto hasta que empiezan a verse los frutos de algo así, pasa mucho tiempo.

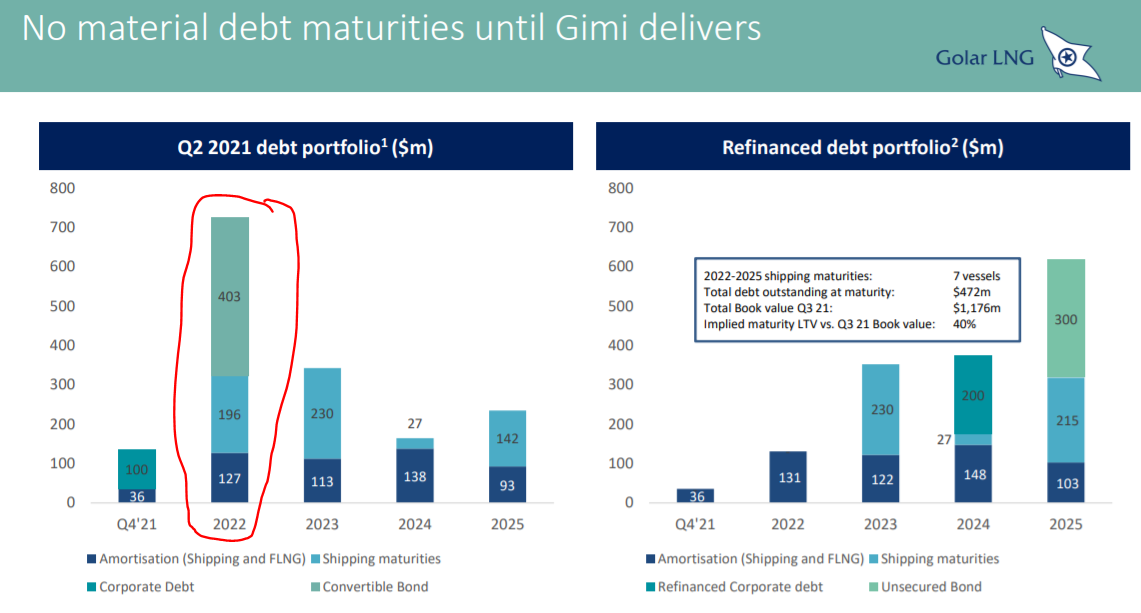

El principal problema va a ser financiar este vencimiento, para el cual obviamente no tienen dinero:

Creo recordar que es el mes que viene, por lo que iremos viendo a qué tipo de interés prestan a la empresa.

14 Me gusta

A todo esto, ¿cuántos baggers lleva Kosmos desde mínimos?

A fecha 31/03/2020, cobas tenía por dilución imagino un 1% en la empresa (En los mínimos):

Desde entonces ha multiplicado por 7 y tienen menos de un 4% en la compañía. Han ido vendiendo mientras subía.

A ver si con suerte consiguen abaratar la deuda y crean valor con ello:

8 Me gusta

El tema es ¿Cuántos players pueden competir con la tecnología FNLG de Golar? En este sentido las barreras competitivas de entrada son bestiales y precisamente por eso, porque son capaces de extraer y transportar gas más barato que nadie.

Ahora mismo se ve como una compañía muy cíclica, etc, pero cuando saquen la parte de shipping (y se quiten la deuda asociada), la cosa va a cambiar mucho.

Adjunto una valoración casi recién salida del horno:

GLNG.pdf (1,6 MB)

12 Me gusta

11 Me gusta

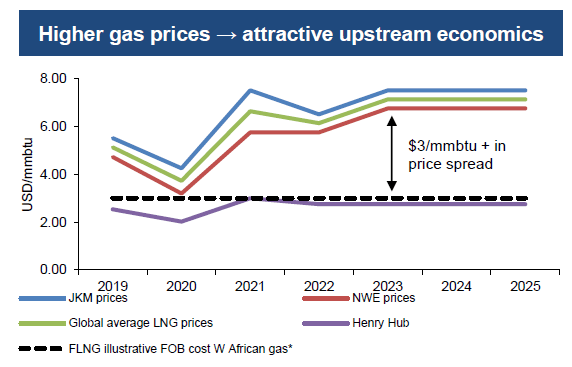

Esta es una de las partes que me parece más interesante y más aún después de haber visto cómo nuestros políticos europeos decían que hay nucleares y gas para largo:

Eso sí, la empresa me parece complicada de entender no, lo siguiente.

6 Me gusta

De nada, aquí tiene un video de bicho en cuestión:

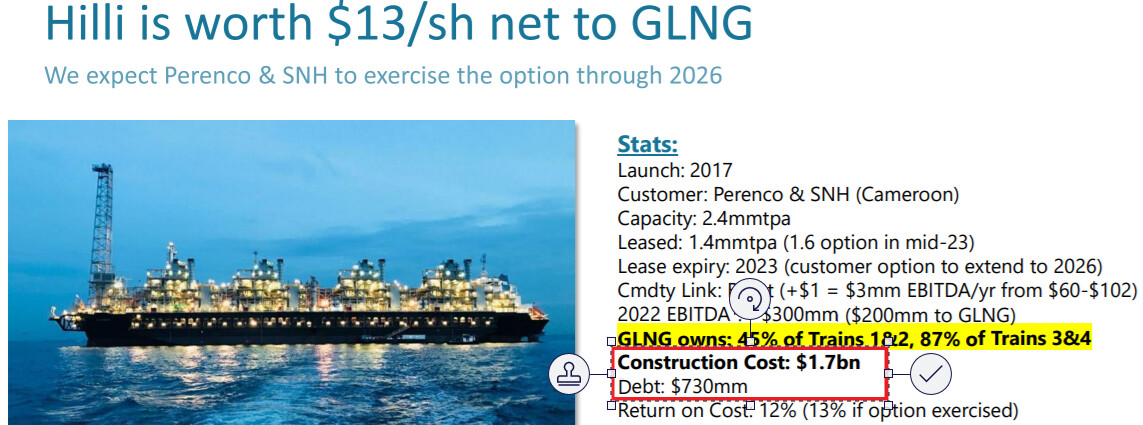

Fíjese en la siguiente tabla porque es la madre del cordero:

De esta forma, aunque no sea una compañía cool tiene un fuerte MOAT, donde podemos destacar (como bien comenta) el coste de desarrollar estos proyectos y la tecnología para poder desarrollarlos.

Not bad.

8 Me gusta

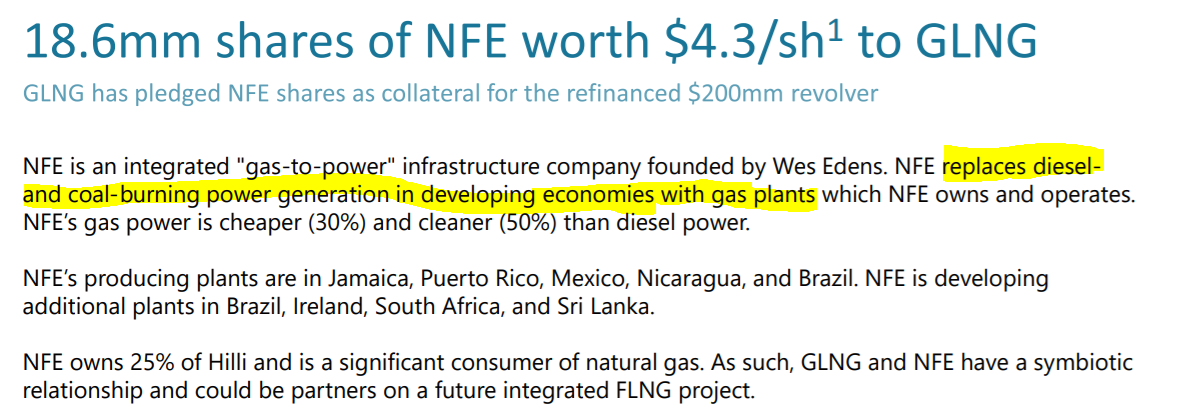

1,7b.

Cualquiera duerme ,teniendo un juguete de esos parado.

Cuando lo alquilas ya tienes un montón donde amortizar.

Cuando el gas no lo quiera nadie ya directamente vas preparando la quiebra.

1 me gusta

Eso no creo que lo lleguemos a ver:

Que putada sería además para muchos puertos Españoles, que están ampliando los atraques de GNL actualmente.

15 Me gusta

Estan ustedes hablando de operaciones a 15, 20 años ¿dónde estaremos nosotros? Imaginen.

Interesantísima reflexión de Javier Acción gestor del fondo acción global.

A partir del minuto 32

¿Qué opinión les merece?

4 Me gusta

Ya podemos decir que el fondo Cobas Selección ha incumplido con lo que la propia gestora recomendaba, 5 años, -6% de rentabilidad desde inicio.

16 Me gusta

frente a un 8,9% de comisiones pagadas

7 Me gusta

¿5 añitos ya? ¡Guau!

Pues fíjese que yo me doy con un canto en los dientes que tenemos el Selección en casi máximos de 2 años. A celebrar estas pequeñas victorias me he ido acostumbrando siendo partícipe de Cobas.

Todo sea dicho, muy lejos de los retornos que esperábamos y seguramente que ellos esperan.

8 Me gusta

Realizada la primera compra el 07/02/2017 a 100,056 y después de varias compras por los distintos periodos, hoy estoy a +0,55. Espero que nos dé a todos alguna alegría a partir de ahora.

4 Me gusta

Muy curioso que el “Grandes Compañías” que en teoría fue el que menos se vio afectado por Aryzta y encima tiene menores comisiones, sea el que peor vaya.

Sorprendente también que el selección esté a punto de coger el ibérico, después de la semejante diferencia que hubo a los inicios.

Lo del concentrados sí que me parece que no tiene nombre. No sé la cantidad que habrán tenido en una sola posición o cómo habrán concentrado tanto.

18 Me gusta

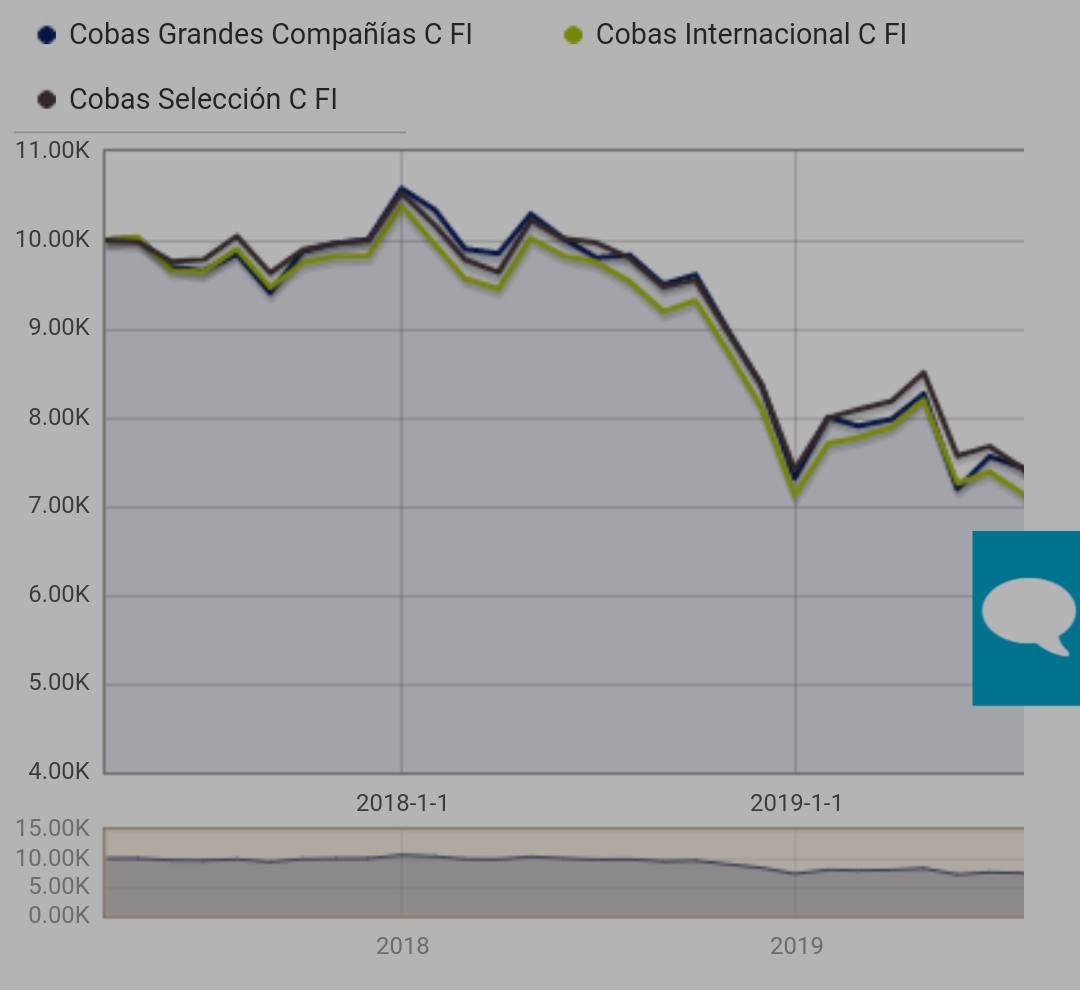

El valor liquidativo es engañoso, porque fueron lanzados en momentos distintos. Este gráfico (Morningstar) muestra la evolución desde el lanzamiento del Grandes Cías. Va un poco por encima del Internacional y bastante parejo al Selección.

Edito: Ahora que miro el gráfico, algo se me escapa. Si el Grandes Cías empezó con un valor liquidativo de 100 y ahora está a 87, en el gráfico debería acabar alrededor de 8700, ¿no? Algo he hecho mal.

3 Me gusta

Y sin embargo y gracias al DCA nosotros llevarermos en el Selección cerca de un +18%, a pesar de tener la aportación más cara hecha a casi 114€.

Que evidentemente el coste de oportunidad respecto de la competencia, y bla, bla. La quiniela es fácil acertarla el Lunes.

Pero tener un plan, y tener la sangre fría de aportar con más fuerza cuando más abajo estaba el fondo (la aportación más barata la hicimos a algo más de 49€) ha tenido hasta la fecha algún fruto.

También les digo que en aquellos momentos del fondo, que en nuestro caso es un % importante de la cartera, con una caída del -53%, convencer a la jefa de no vender sino de mantener el plan y aportar más, no fue tarea sencilla.

34 Me gusta