@Amat yo le puedo contar mi experiencia. Empecé con el DCA en 06/2020 hasta 11/2021 en el que ya lo he completado, quedando liquidez en un PPA asegurado y cta.cte. Haciendo seguimiento de la Cartera de mis inversiones 90% en Fondos de Inversión y 10% en acciones de Santander (residual que por su coste de adquisición lo considero liquidez por la plusvalía acumulada) considero que si hubiera hecho un aporte único la suerte me hubiera acompañado…o no, y en este caso, mi disgusto hubiera sido enorme. Sin embargo, haciendo DCA discrecional hasta incrementar en un 300% mis posiciones, el rendimiento obtenido lo considero muy satisfactorio con un control del riesgo muy medido, así como la volatilidad también muy controlada, sobre todo en los Fondos Indexados de Indexa.

Hacer una aportación única yo lo considero más arriesgado, pero que puede ser más rentable o no, depende de los mercados. DCA es más controlable y se duerme mejor, sobre todo a mi edad, pasados los 60.

Por supuesto si en un fondo (o acción o ETF) que ha bajado mucho hacemos DCA, nos sale mejor rentabilidad. Y en cambio en un fondo que sube más que baja sale peor el DCA.

Veo pues que desde el punto de vista de algunos clientes (que no coinversores) de Cobas, se tiene la obligación de hacer market timing para así intentar paliar las meteduras de pata de los gestores (Aryzta, nos regalan la financiera…). Cuando a los analistas y gestores se les paga (y no poco) para que sean ellos quienes analicen las empresas y gestionen el fondo. Si la única forma de salvarse es cuando el cliente acierte el market timing, no veo la necesidad de pagar comisiones. Si lo suyo es jugar al market timing para eso están los ETF: se ahorran comisiones y pueden hacer incluso intradia, que es el top del market timing.

Evidentemente esto es un riesgo inherente a la inversión. Por ello, en fase de retirada del capital, personalmente no tendría todo en renta variable y si bastante porcentaje en algún producto mucho más tranquilo, que permita asegurar medianamente el flujo a horizonte.

Si que luego habría otra pata de RV que, en cualquier caso, estaría dividida en diferentes estilos.

Agradezco enormemente su comentario @Manolok , pues así me permite ampliar lo expuesto referente a mi posición en Cobas.

En primer lugar, coincido con usted, hasta la fecha, la única forma que ha tenido el inversor de salir bien parado en Cobas es hacer market timming. Lo que quería decir también es que podemos estar invertidos en el mejor fondo del mundo y tener una rentabilidad mediocre y viceversa.

En este sentido, hay algunos aspectos que están fuera del alcance del inversor, como es el número de errores o el comportamiento de un estilo en un periodo inversión. En cuanto al número de errores, es indiscutible que ha habido, al menos, una cagada muy gorda en Cobas y (bajo mi punto de vista) ha sido una mala práctica en la gestión de un fondo, cuando tienes que valorar el riesgo al que estás sometiendo el patrimonio de tus clientes.

Dicho esto, también creo que hay mucho valor a futuro en el fondo por varios motivos que todos conocemos, como que F. Paramés lo gestione, el programa de reducción de comisiones o la vocación empresarial a la hora de invertir.

Personalmente, coincide bastante con mi visión particular de lo que es la inversión, quiero darle su tiempo para que madure, y no hablo de 5 años.

En otra época, lo mismo toca hacer lo mismo con los fondos quality growth.

Personalmente opino que los resultados de cobas han sido una mezcla de todo e igual que errores hay grandes ineficiencias de mercado. En mi opinión, golar vale más del doble y sacando la bola de cristal digo que termina el año muy por encima del valor actual.

Muy bien, felicidades por ser contrarian, y saber sintonizar la frecuencia correcta en la bola. Me da sana envidia, que traduzco en ser capaz de emularle.

…en realidad hace muchos meses que hay voces con conocimiento de la industria de la energía que venían advirtiendo de esto que está pasando ya.

Goehring&Rozenvag (los del podcast) de hecho son gestores del fondo de AzValor Managers.

No se trata de ser contrarian ni de ser más listo que nadie, sino de mantener los ojos y las orejas abiertos a lo que se cuece. Y en materia de energía, escuchar a los que hablan con conocimiento de causa, y no a los que hablan desde un manual ideológico.

Los hay que llevan unos cuantos años advirtiendo de ello. Pero cuidado que no es lo mismo saber que el petróleo cuando estaba a menos de 50 hace 5 años, volvería a 84 tarde o temprano que ganar dinero con ello.

De hecho el gestor principal de la gestora que comenta, Goehring&Rozenvag , está en negativo respecto a sus máximos de 2007.

El problema es que esto suele ser más fácil detectarlo en los que no ven las cosas como nosotros que en los que sí las ven. Por ejemplo en el riesgo de la energía nuclear, es muy difícil ajustar una probabilidad muy baja de un riesgo con unas consecuencias enormes. Ahí lo primero que uno debe de saber, desde el punto de vista científico, es que el promedio sirve de bastante poco, porque un solo suceso grave altera enormemente ese promedio.

Vamos que los accidentes nucleares no siguen ningún tipo de distribución normal en cuanto a efectos.

Saber que los políticos de turno se están equivocando es bastante más fácil de saber que lo que deberían de hacer para equivocarse menos. Lo llevamos viendo durante toda la pandemia, con un montón de malas decisiones. Sin embargo en no pocos casos, alternativas que otros han propuesto, parecen igual de desastrosas. Lo que pasa es que como no se han llevado a la práctica uno no debe de acarrear con las consecuencias.

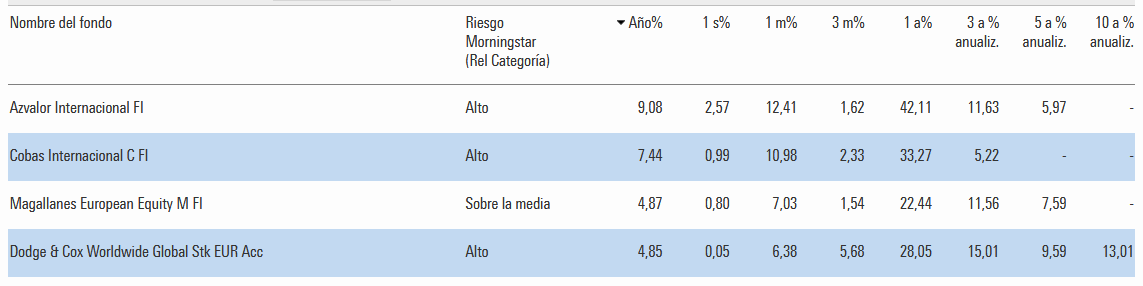

No seré yo , amigo @buso , quien opine ni juzgue sus decisiones de inversión. Son suyas e intransferibles. Tan sólo me ratifico en mi estrategia : Convicción y Paciencia, como siempre digo sople el viento de donde sople … Como sólo sé que no sé nada , lo que tengo claro es que jamás me perdonaría ir saltando de estrategia en estrategia, en función de resultados a corto. Soporte, estoicamente, los desplomes del Value , con Azvalor Internacional, Azvalor Managers , Los 3 de Magallanes, True Value , Cobas Selección, Etc etc y , una vez más, se demuestra que los cambios sólo sirven para perder hasta la camisa y destrozar tu sistema nervioso. Con todo respeto a los compañeros de viaje, nada más puedo añadir.

Y nuevo máximo en el PP Azvalor global. +10 % YTD. Pues nada, que siga, a ver si llegamos al doble dígito anualizado-

También nuevo máximo AZ inter. Ayer + 1,34 % ( 159,62)

Dios mio! Nunca pensé que llegaría este momento! Cae todo salvo mi pequeño AZ!!

Aleluya!

Yo sigo diciendo, que cuando les vea descochar el champán, cojo discretamente y me voy, pero vaya, que no está mal la recompensa a tanto desierto caminado. Aunque sigue estando a eones de distancia del índice pero bueno, nos conformaremos con eso.